联德股份 | 2026年一季报点评:Q1归母净利润同比+35%,明德二期扩产进一步打开成长空间

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫/陶泽

投资评级:买入(维持)

12026Q1归母净利润同比+35%,高景气下游驱动业绩高增

2026Q1公司实现营收3.4亿元,同比+22.4%;实现归母净利润0.6亿元,同比+35.1%;单季度汇兑损失约300万元,若扣除则归母净利润同比+46%。分市场看,公司2026Q1内销1.6亿元,同比+14.0%,外销1.8亿元,同比+35.1%。分业务看,公司2026Q1压缩机/工程机械零部件收入分别同比+10%/+40%,公司预计来自卡特彼勒的收入增速同比+50%。展望2026年,我们认为下游工程机械、AIDC制冷&发电行业将保持高景气度,随着产能扩张落地,公司业绩有望保持高增。

2盈利能力稳健提升,三费表现优异对冲汇兑扰动

2026Q1公司实现销售毛利率37.1%,同比+1.1pct,销售净利率18.7%,同比+1.9pct,高毛利的AIDC业务占比提升推动公司盈利能力逐步增强。费用端来看,2026Q1公司期间费用率14.05%,同比-0.59pct,其中销售/管理/研发/财务费用率分别为0.9%/6.6%/5.1%/1.4%,同比分别-0.09/-1.15/-1.58/+2.23pct。公司三费控制保持优异,财务费用增加主要系26Q1产生约300万汇兑损失、减少约200万利息收入。

3北美缺电驱动公司核心客户需求上行,明德二期扩产布局强化成长动能

1)北美缺电矛盾持续强化,多技术路径景气共振:当前美国电力需求在AIDC驱动下呈现非线性增长,而电网老化及新增供给受限导致区域性缺电问题加剧。在此背景下,燃气轮机、燃气内燃机及柴发等多种技术路径均处于景气上行阶段。公司核心客户卡特彼勒、INNIO等在燃气内燃机、燃气轮机、柴油发动机领域的订单需求持续增长,高景气度逐步向零部件供应商传导,有望带动公司相关业务放量。

2)产能扩张与全球布局:面对行业需求激增与供给受限的矛盾,公司以“德清+墨西哥”双核心产能布局抢占先机,在承接国内增量订单的同时,通过海外生产基地规避关税并保障北美核心客户供应链安全。其中,明德一期已进入产能爬坡阶段,二期总投资4.8亿元正加速推进,公司预计年内投产,主要聚焦发动机高端零部件生产,有望强化公司对多个下游行业的配套能力;墨西哥工厂建设顺利,公司预计2026Q2投产,将有效满足北美区域客户需求。同时,公司同步推进现有生产基地新一轮技改,持续提升产能保障能力与生产效率,为成本优化及盈利能力提升提供支撑。

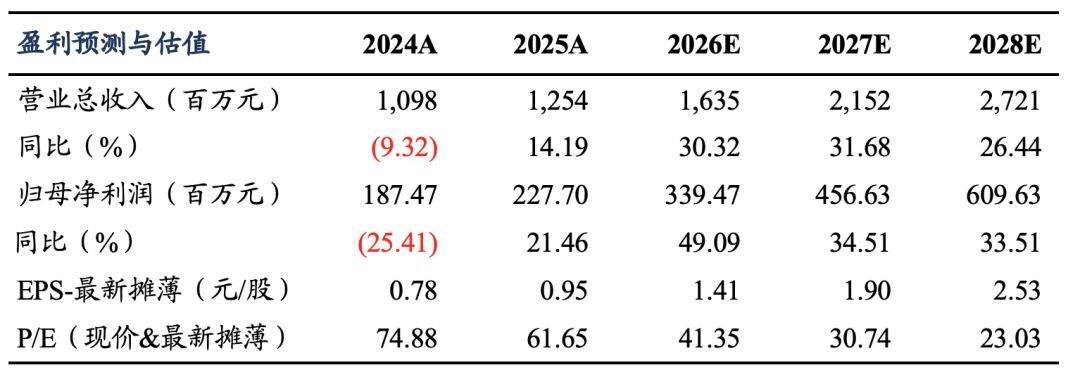

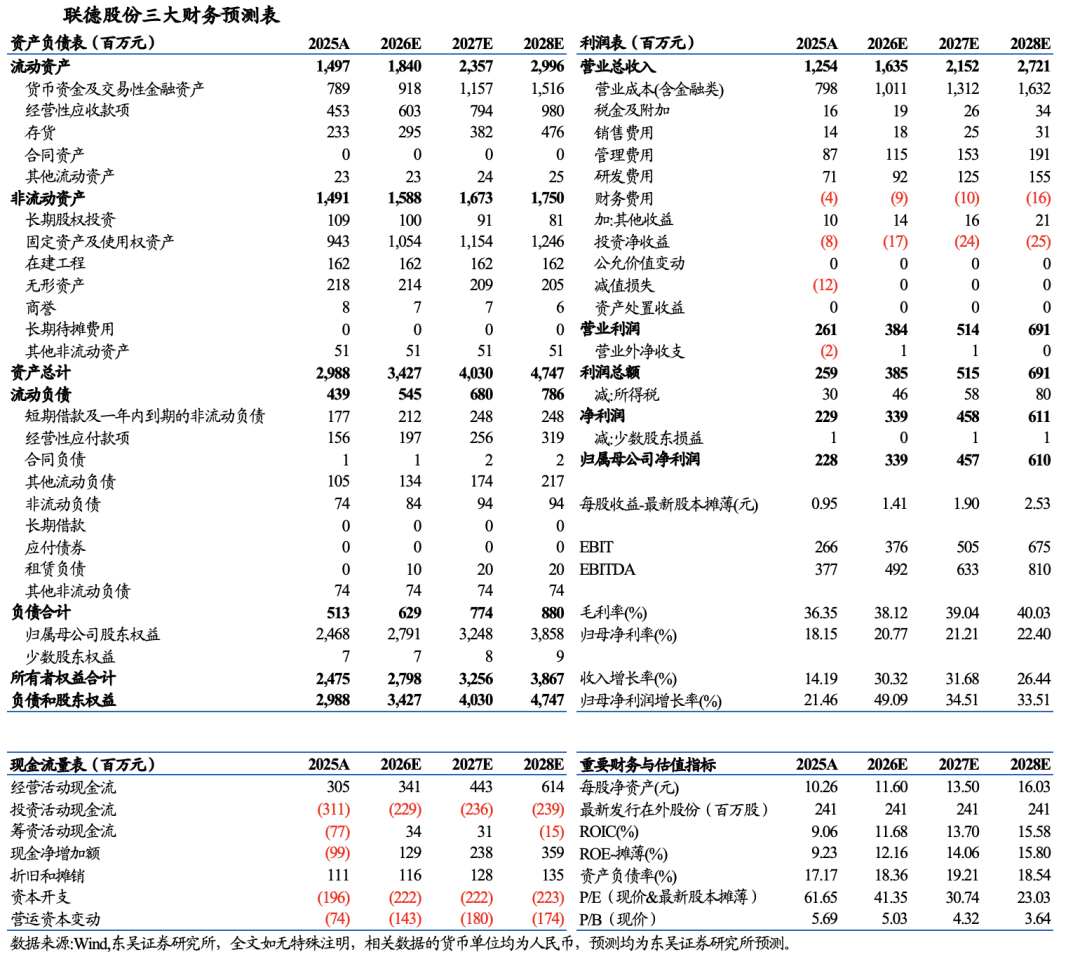

盈利预测与投资评级

我们维持公司2026-2028年归母净利润为3.4/4.6/6.1亿元,当前市值对应PE 41/31/23X,维持“买入”评级。

风险提示

全球AIDC资本开支不及预期,下游行业需求不及预期,产能扩张进度不及预期,国际贸易摩擦。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名