【民生能源】天然气行业系列研究之一:乌克兰停止俄罗斯过境天然气,影响几何?

总览

投资评级:推荐

维持评级

摘要

欧盟边境国家对乌克兰过境俄气的依赖度为92%

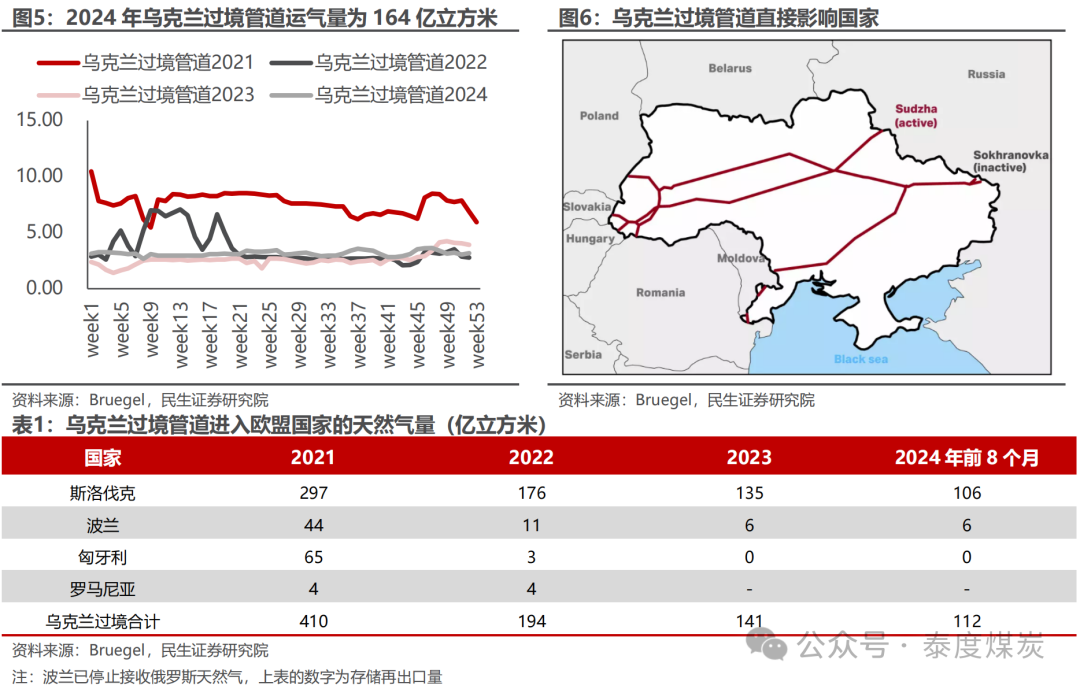

2025年1月1日,由于过境供气协议到期,俄气终止通过乌克兰向欧洲输送天然气。目前斯洛伐克是该管道天然气的主要接收国家,此外,这部分气量的使用国家还有奥地利和匈牙利。2024年前10月三个国家的天然气消费量为145亿立方米,同期欧盟通过该管道的进口量为134亿立方米,可见三个国家对俄罗斯气的依赖度达92.34%。

假设1-Turkstream/TANAP管道进行替代:短期受运输瓶颈限制,长期管道扩建工程不确定性较高

Turkstream管道的运输能力为158亿立方米,而2024年通过该管道运往欧盟的供气量已达166亿立方米,达到能力上限;TANAP管道的运能为160亿立方米,其中约60亿立方米供应给土耳其,100亿立方米供应给欧洲,俄乌冲突后该管道向欧盟的出口量增长了38%至120亿立方米以上,且22~24年连续三年维持稳定,也达到了运输瓶颈。目前,欧盟仍未对土耳其溪管道的扩建进行表态;TANAP管道扩建的合作协议也未达成,尽管土耳其和阿塞拜疆对管道扩建态度积极,但投资费用高昂,假设一条管道的投资全部由土耳其承担,则其财政赤字负担将增加22%,因此,若欧盟方面没有明确的长期天然气需求和投资支持,两国未必能顺利投资巨额的管道基建费用。

假设2-国际LNG进行替代:国际LNG短期不具备增加弹性,短期天然气供需紧张。

俄罗斯的LNG出口已达到能力上限,原计划于2023~2024年启动的项目均在俄乌冲突后受到制裁而搁置。美国2024年前10月LNG出口同比增长1.32%,存量产能需求较强、无空闲产能替代乌克兰过境天然气;新增产能2024年仅增加20亿立方米,无法弥补该管道164亿立方米的过气量;若仅考虑短期寒潮季的需求――即年初2个月该管道输气量为25亿立方米,依然高于新产能贡献的LNG增量12亿立方米。因此,2025上半年在LNG新项目替代不足的背景下,天然气供需整体依然紧张;下半年LNG新项目逐步投产并释放产量,但考虑到欧盟面临着库存低位、需大幅补库的压力,气价中枢难以下滑。

2026年国际气价存在下滑压力、但底部中枢或高于疫前低位,国内外气价倒挂现象有望缓解、国内气价降幅有限

2024~2025年北美洲LNG年出口能力可增加20、602亿立方米,2026~2028年将再增加717亿立方米,中长期可承接欧盟的天然气供给缺口,从而造成气价中枢下滑。然而,考虑到欧盟采购美气的中间成本比俄气贵2美元/百万英热,TTF未来的长期中枢或高于历史,约在6.5~10美元/百万英热,同时,国内外气价倒挂现象预计有望缓解,国内气价高于TTF的差价均值约2.4美元/百万英热。

投资建议

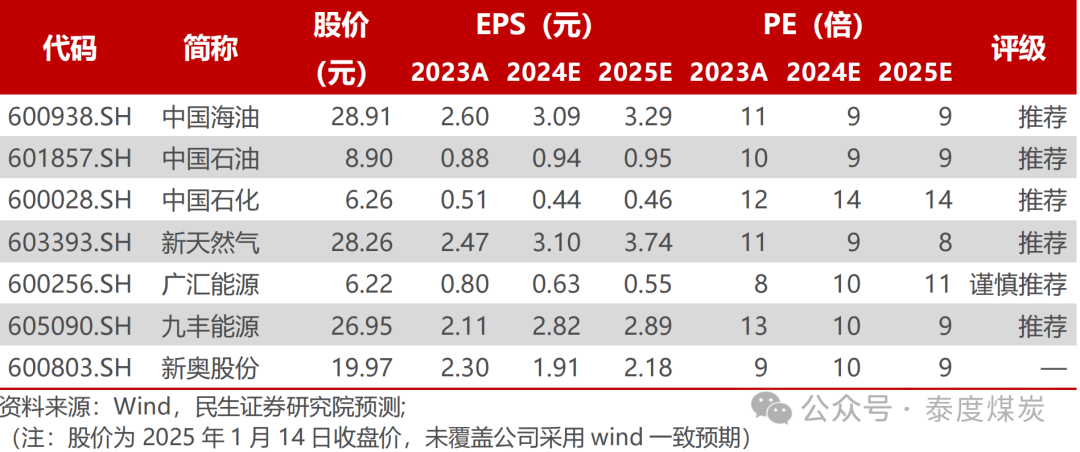

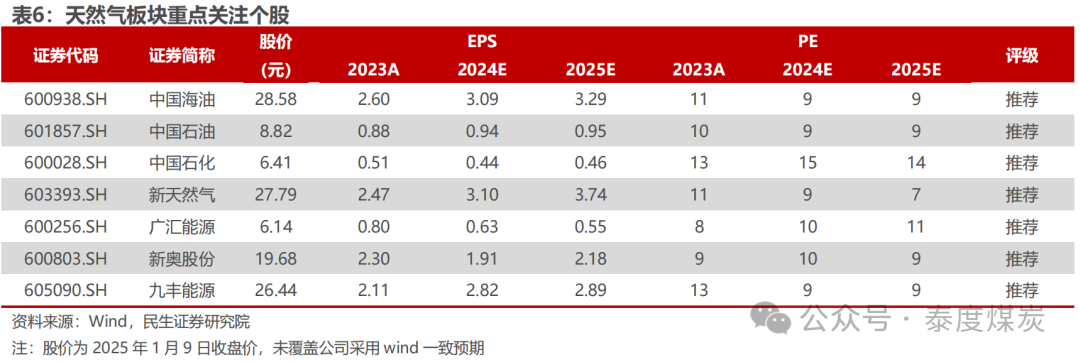

1)推荐天然气资源优势强的中国海油、中国石油、中国石化;2)推荐产量处于成长期的新天然气;3)TTF价格短期上涨,建议关注广汇能源;4)建议关注拥有丰富的海气资源池的新奥股份、九丰能源。

风险提示

地缘政治风险,LNG投产进度不及预期,经济增速不及预期。

重点公司盈利预测、估值与评级

目录

正文

12024年欧盟自俄罗斯的管道进口同比略增

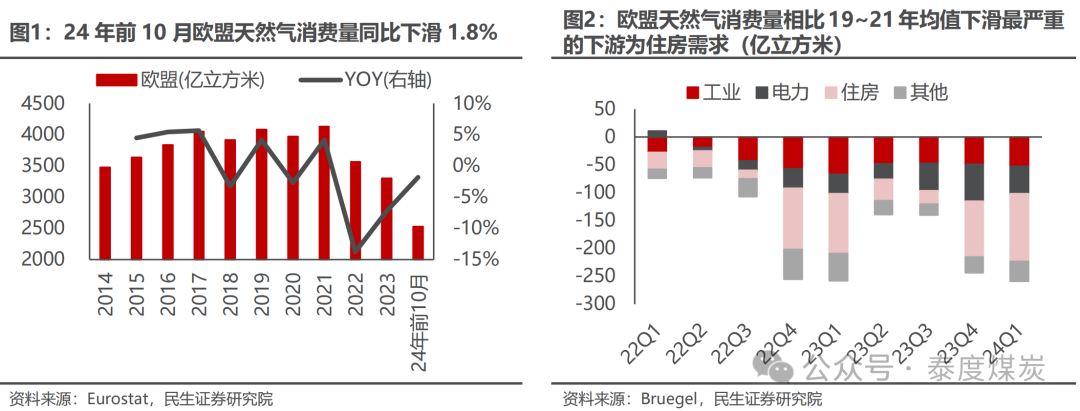

2024年前10月欧盟的天然气消费量同比下滑1.8%,高气价抑制了下游需求。俄乌冲突以来,欧盟的天然气消费量不断下滑,2023年消费量为3305亿立方米,同比下滑7.27%;2024年前10月消费量2533亿立方米,同比下滑1.83%。一方面,由于水电和太阳能发电占比提升,2024年前10月欧盟天然气发电量同比下滑16.58%;另一方面,2024年TTF均价为10.60美元/百万英热,同比虽下滑16.10%,但依然高于19~21年均值7.75美元/百万英热,从而抑制了住房和工业领域的天然气需求,据Bruegel数据,24Q1工业/电力/住房对于天然气的需求量相比19~21年均值分别下滑53/49/121亿立方米。

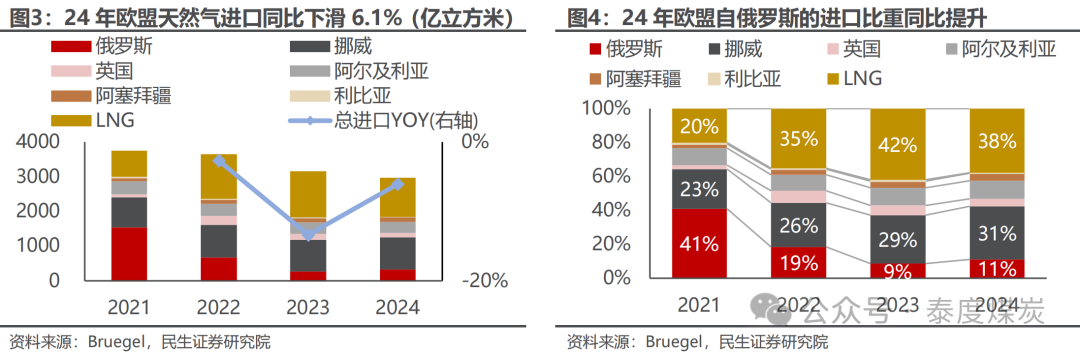

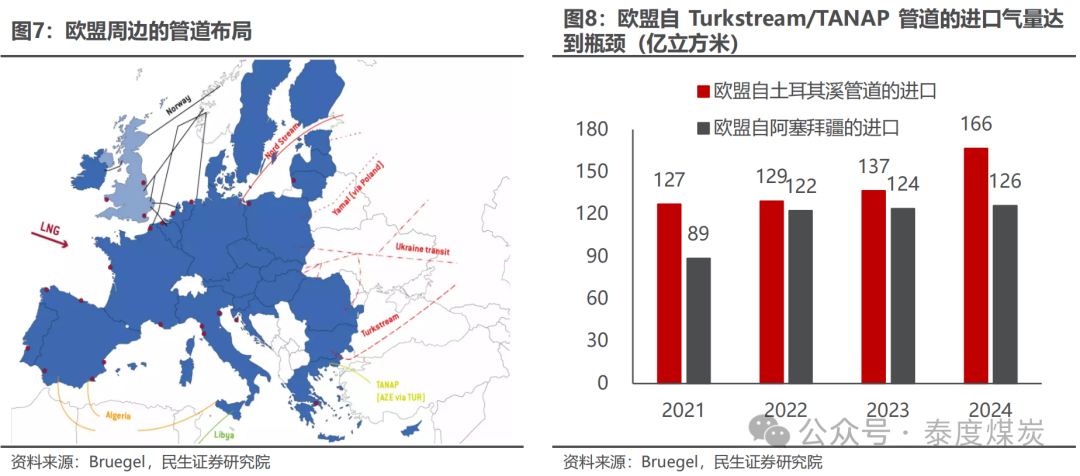

2024年欧盟进口量下滑,自俄罗斯的管道气进口同比提升。2024年,欧盟的天然气进口量为2963亿立方米,同比下滑6.11%。其中,从俄罗斯进口的管道气量同比增长21.12%,即增长58亿立方米至330亿立方米,包含乌克兰过境管道的164亿立方米和土耳其溪管道的166亿立方米、两管道分别增长28和30亿立方米。欧盟从俄罗斯进口的管道气份额相比2023全年上升2.51pct至11.15%,此外,从挪威的进口份额上升2.76pct、LNG进口份额下降4.16pct。

斯洛伐克、奥地利、匈牙利对乌克兰过境俄气的依赖度为92%。乌克兰过境管道连接着俄罗斯和欧盟的波兰、斯洛伐克、匈牙利、罗马尼亚和摩尔多瓦,2023年开始,经过乌克兰管道通往波兰、匈牙利、罗马尼亚的天然气流量已经停止,目前斯洛伐克是该管道天然气的主要接收国家,这部分气量的主要使用国家除了斯洛伐克以外还有奥地利和匈牙利。据Eurostat数据,该三个国家2024年前10个月的天然气消费量为145亿立方米,而Bruegel数据显示,同期欧盟通过乌克兰管道进口的天然气为134亿立方米,可见三个国家对俄罗斯气的依赖度达92.34%。

2乌克兰停止俄气过境后欧盟的替代来源分析

2.1假设1:Turkstream/TANAP管道替代

2025年1月1日,俄罗斯天然气工业股份公司称,由于过境供气协议到期,自莫斯科时间1月1日起终止通过乌克兰向欧洲输送天然气。从欧盟周边的管道分布来看,替代乌克兰管道的可选天然气管道包括Turkstream、TANAP管道。

Turkstream(土耳其溪)管道:输气负荷量已满,扩建计划需欧洲的“政治意愿和承诺”。俄罗斯向欧洲运输天然气的管道中,唯一还在通气的是土耳其溪管道,其包含两条支线管道,一条供土耳其本国使用,另一条主要供应匈牙利和塞尔维亚,每条支线每年可输送157.5亿立方米的俄天然气。2024年,经土耳其溪管道运往欧盟的气量已达到166亿立方米,因此,该管道的运输已达到瓶颈。据《日经新闻》1月3日报道,土耳其能源和自然资源部长表示,如果欧洲有“政治意愿和承诺”,并愿意进行额外的互联投资,土耳其将来可以使用其巴尔干地区的管道路线,每年向中欧和东欧出口100亿立方米的天然气。

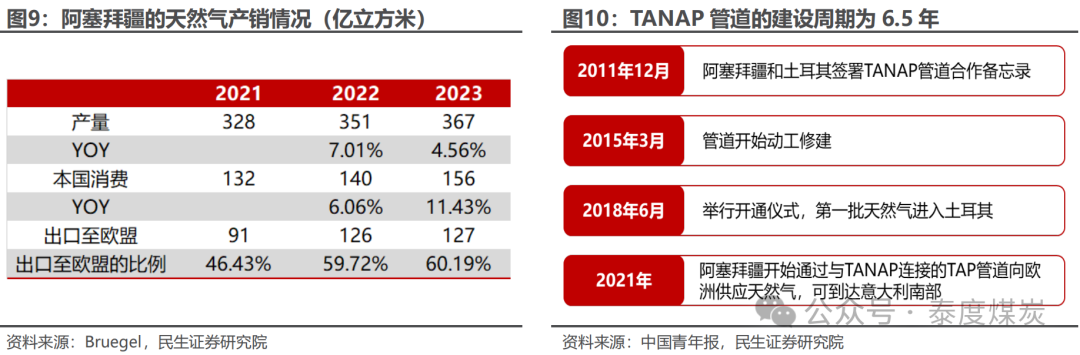

TANAP(塔纳普)管道:运量达到上限,扩建工程至少需要6.5年。TANAP管道目前的年输气量为160亿立方米,在俄乌冲突以前,其中约有100亿立方米天然气从该线路输送到欧洲、60亿立方米输送到土耳其;俄乌冲突后,阿塞拜疆通过该管道向欧盟的出口量增长了38%,2024年达到126亿立方米。虽然阿塞拜疆的天然气产量在不断增长,然而,一方面,该国的天然气消费也在快速提升,2023年同比增长11.43%至156亿立方米;另一方面,TANAP管道输气量达到瓶颈,使得阿塞拜疆对欧盟的出口量连续三年保持稳定、未能进一步增长。阿塞拜疆和土耳其两方均支持该管道的扩建工作,2022年7月,阿塞拜疆政府曾宣布,到2027年底输送至欧盟的天然气总量将翻番至每年200亿立方米;2022年10月,土耳其能源和自然资源部长表示,该管道的年输气量将提高1倍至320亿立方米。然而,管道的扩建仍需要时间,若参考TANAP管道的建设周期,则从动工到投运至少需要3年,从签署合作备忘录到投运花了6.5年。

短期运输瓶颈限制了对乌克兰过境管道的替代,长期管道能否扩建不确定性仍较高,需等待欧盟表态。目前,欧盟方面仍未对土耳其溪管道的扩建进行表态;同时,TANAP管道扩建的合作协议也尚未达成,以TANAP管道为例,当初的投资计划为70亿美元,而2024年前三季度土耳其的财政赤字为323亿美元,相当于若一条管道的投资全部由土耳其承担,则其财政赤字负担将增加22%,因此,若欧盟方面没有明确的长期天然气需求和投资支持,则土耳其和阿塞拜疆未必能顺利投资巨额的管道基建费用。

2.2 假设2:国际LNG替代

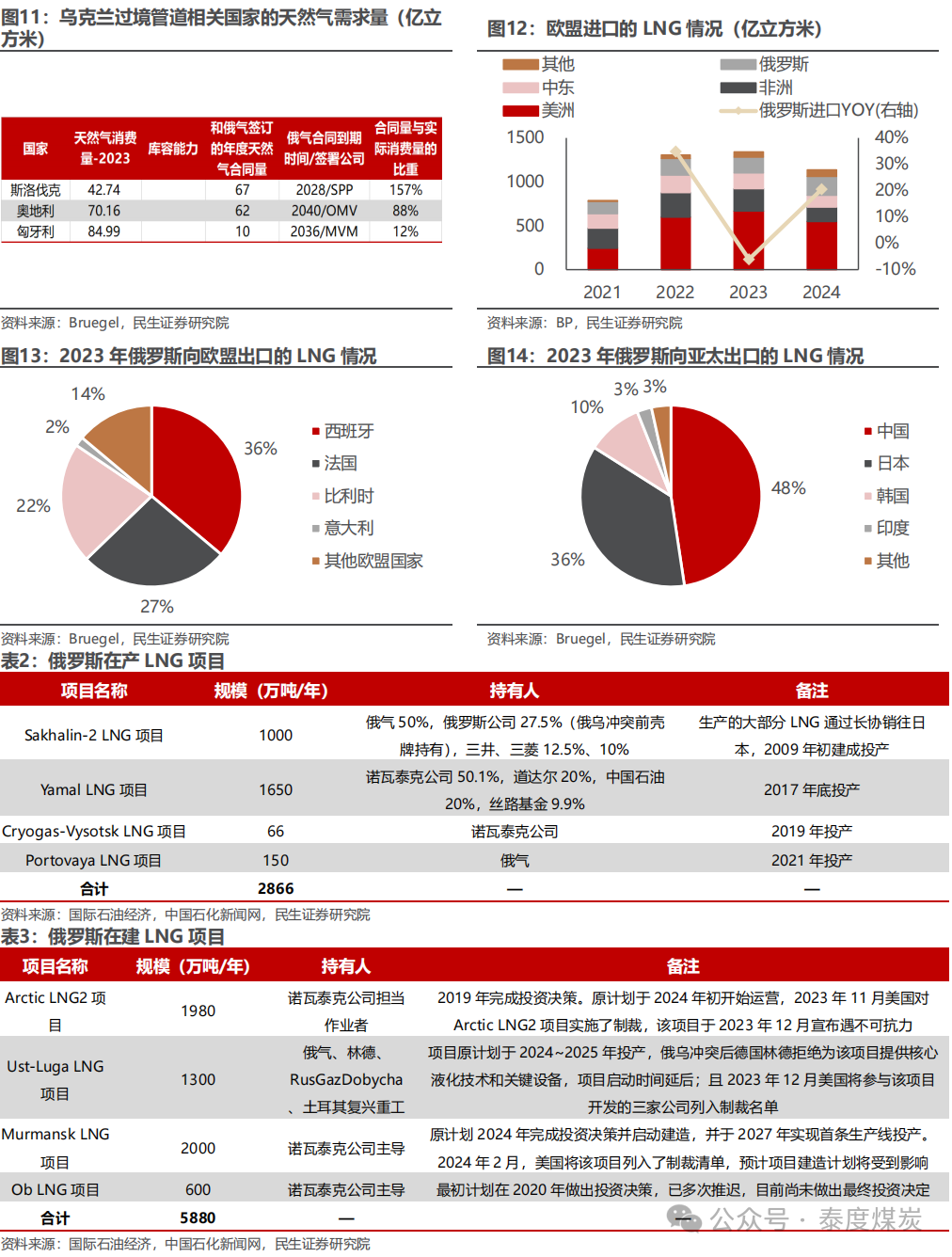

俄气和部分东欧国家合同未到期,若俄罗斯以LNG形式替代乌克兰管道出口,短期未必能满足其需求。根据俄气签署的供应合同来看,斯洛伐克的SPP公司、奥地利的OMV公司、匈牙利的MVM公司和俄气的合同分别于2028、2040、2036年到期,若俄罗斯继续保障该部分合同供应,则可以考虑以LNG形式进行出口。据BP数据显示,2023年俄罗斯出口LNG合计427亿立方米,其中,出口至亚太地区的量达到231亿立方米、出口至欧盟的量达到180亿立方米,然而,目前俄罗斯在产LNG项目产能规模为2866万吨/年(折合396亿立方米/年),实际LNG出口已达到能力上限;在建LNG设施方面,原计划于2023~2024年启动的项目均在俄乌冲突后受到制裁而搁置。因此,我们预计俄罗斯的LNG出口短期不具备增加弹性。

2024年欧盟自美洲的LNG进口下滑123亿立方米,回到峰值进口水平仍无法满足欧盟164亿立方米的缺口,且会加剧国际LNG供应紧张的局面。2024年欧盟自美洲的LNG进口同比下滑123亿立方米至546亿立方米,我们判断,这部分减量主要是转向了相对便宜的管道气和俄罗斯LNG,同期,欧盟进口的挪威管道气、俄罗斯管道气、俄罗斯LNG同比增加了27、58、37亿立方米。一方面,即使美洲向欧盟的出口回升至2023年的高位水平,即增长123亿立方米,但依然无法满足乌克兰过境管道164亿立方米的缺口;另一方面,美国的LNG出口在2023年同比提高12.35%至1230亿立方米,2024年前10月同比依然小幅增长1.32%、而非下滑,因此,美国对欧盟减少的出口量实际在国际市场上得到了消化,即使美国短期增加对欧盟的出口,也会加剧国际LNG供应紧张的局面。

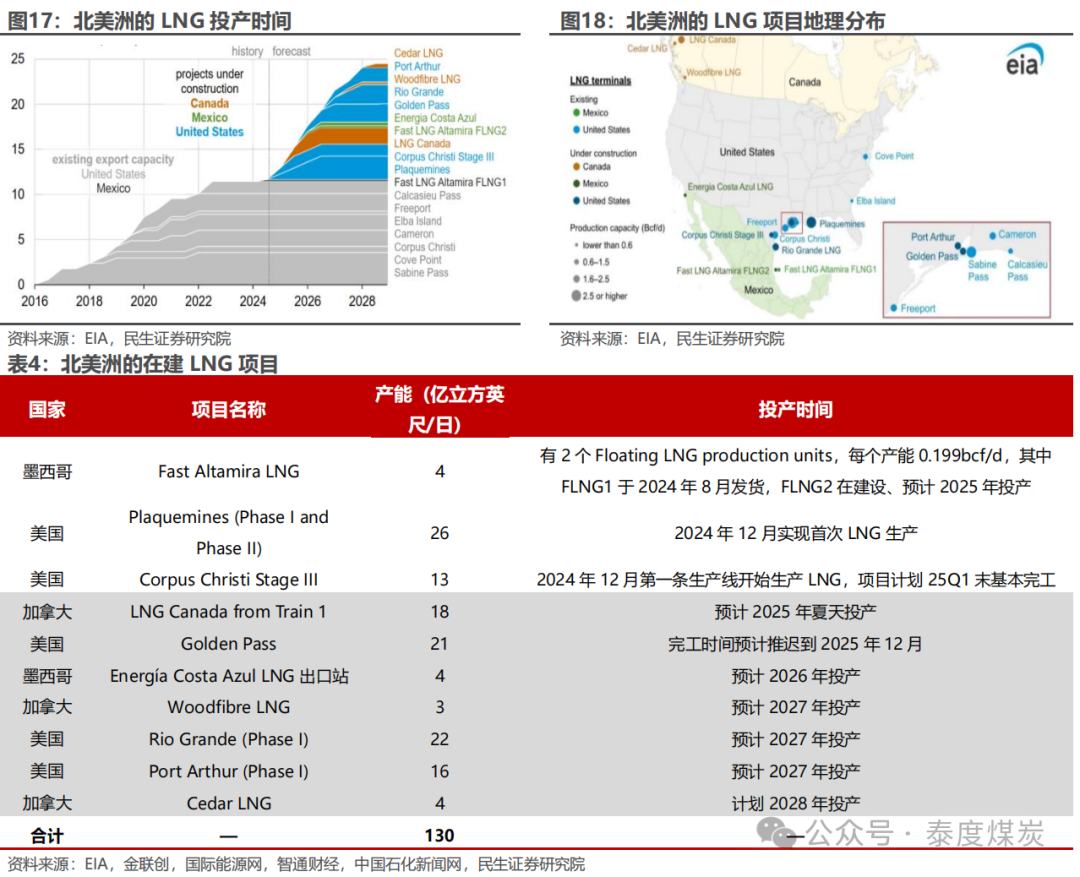

2024~2025年北美洲LNG年出口能力分别增加20、602亿立方米,2026~2028年合计将再增加717亿立方米,中长期可承接欧盟的天然气供给缺口。截至2023年末,北美洲的LNG出口能力为114亿立方英尺/日(年约1163亿立方米)。2024年仅墨西哥的Fast Altamira LNG项目的FLNG1投产,投产产能2亿立方英尺/日(年约20亿立方米);截至2025年末,北美洲的LNG出口能力将增加602亿立方,考虑到项目大多从25Q2陆续投产,即使假设产能利用率仅有一半,贡献的增量产量预计也将达到300亿立方米以上,高于过境乌克兰管道的天然气流量164亿立方米。因此,预计随着美国、加拿大等国的LNG项目陆续投产,欧盟的天然气供给紧张局面将有所缓解。

欧盟采购美气的中间成本比俄气贵80%、约2美元/百万英热。经测算,若不考虑LNG运输环节的利润,欧盟采购过境乌克兰俄气的接收价格约4.77美元/百万英热,而采购美国LNG的接收价格约6.95美元/百万英热,比俄气贵46%;若仅考虑中间环节成本,采用美国LNG运输形式的中间成本可达到4.73美元/百万英热,比过境乌克兰的俄气运输费用高出2.11美元/百万英热,即中间成本增长了80%。因此,我们预计,即使美国LNG出口项目投产,承接了欧盟的天然气需求缺口,中长期国际气价中枢也将比历史水平高出约2美元/百万英热。

3短期天然气供应紧张,26年后有所缓解

新投产LNG项目无法完全替代过境乌克兰天然气。据Bruegel数据,2024年前8周,乌克兰过境管道输气量为25亿立方米,而2024年投产的LNG出口项目仅有Fast Altamira LNG项目的FLNG1和美国Plaquemines项目,且考虑到美国Plaquemines项目于2024年12月首次实现LNG生产,我们假设该项目2025年初的负荷率为50%,因此合计新增产能为15亿立方英尺/日,为2025年前2个月带来的LNG增量为12亿立方米。因此,新LNG项目无法满足乌克兰过境管道关闭带来的供给缺口。

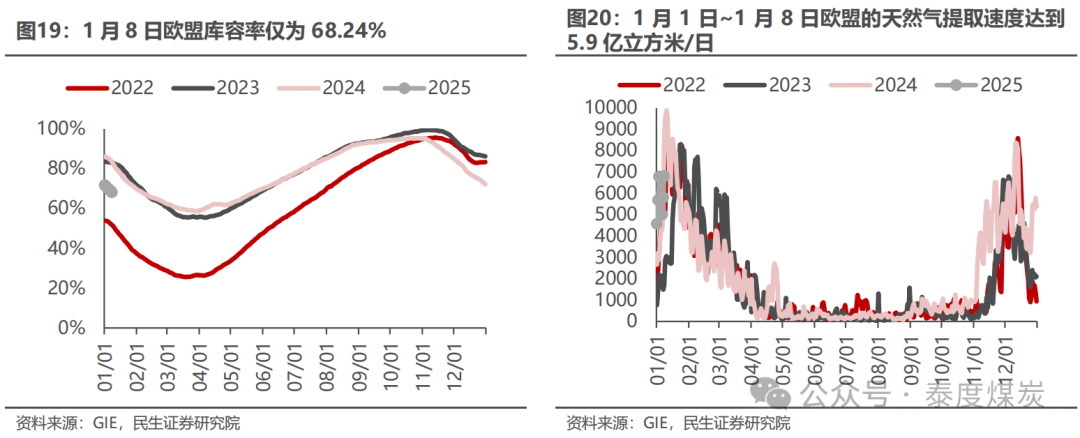

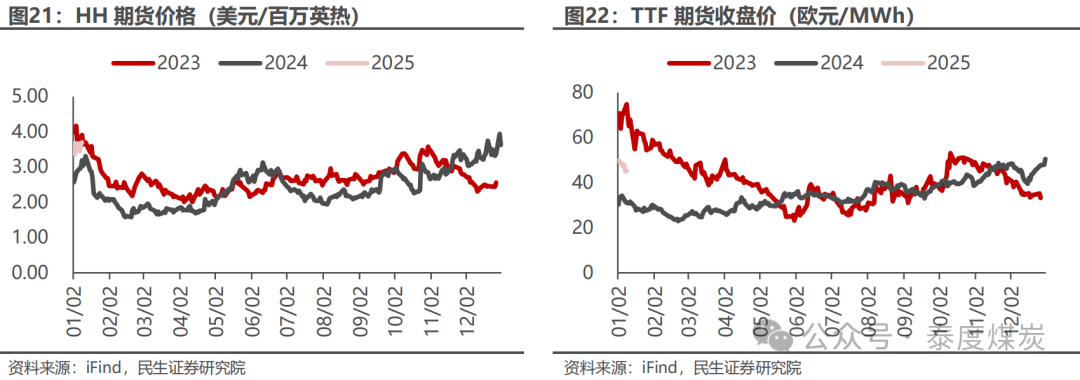

欧美寒潮仍未结束,气价短期或仍存上涨空间。从欧洲国家的内部供应来看,尽管欧盟国家包括捷克在内表示已确保替代供应,但截至2025年1月8日,欧盟的库容率仅为68.24%,同比23/24年下滑14.84%/15.11pct;此外,2025年年初,欧盟的天然气提取速度迅速上升,1月1日~1月8日的抽气速度可达到5905GWh/d(约5.9亿立方米/日),是前三年同期速度的1.3~3.6倍,因此,快速消耗的库存依然将导致欧盟后续补库需求提升。据中国国际问题研究院欧洲研究所学者陈晓径预计,2025年3月供暖季结束时欧盟天然气储量盈余约为48.5%,远低于2023年的56%和2024年的59%。截至2025年1月13日,HH价格同比上涨18.73%至3.93美元/百万英热,TTF价格同比上涨52.81%至48.25欧元/兆瓦时(折合14.05美元/百万英热),考虑到欧美的寒潮季还未结束,我们预计,气价短期或仍有上涨空间。

我们预计,2025年国际气价仍将维持高位,2026年气价存在下滑压力,但底部中枢或高于疫前低位。若2025年俄乌和欧美未就过境管道替代方案达成新协议的话,我们预计,上半年在LNG新项目替代不足的背景下,天然气供需整体依然紧张;下半年LNG新项目逐步投产并释放产量,但考虑到欧盟面临着库存低位、需大幅补库的压力,气价中枢难以下滑。随着2026年新项目进一步投产以及产能利用率逐步提升,我们预计国际气价中枢或有下滑,但考虑中间加工和运输环节带来的额外成本,参考历史价格,我们预计TTF未来的长期中枢或比过去中枢高出约2美元/百万英热,预计在6.5~10美元/百万英热。

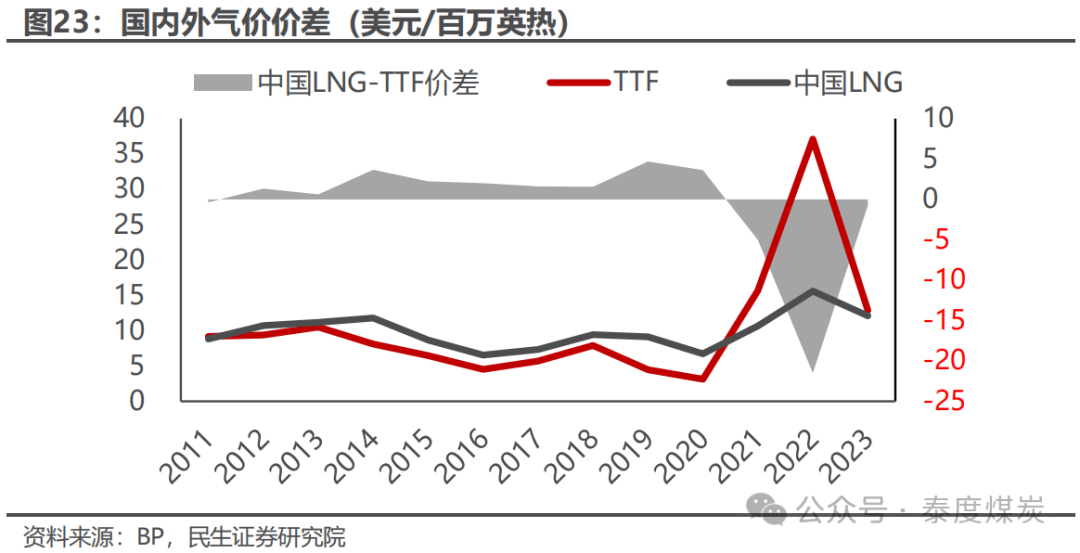

国内气价短期跟随国际,中长期降幅有限。尽管国内外气价有所联动,但国内的LNG价格比国际气价波动小,且疫情之前国内气价高于国际气价,以疫情前的2015~2019年计算,中国LNG价格高于TTF的差价均值为2.4美元/百万英热,因此我们预计中国的LNG长期中枢价格或在8.9~12.4美元/百万英热,相比2024年中国LNG的出厂均价13.23美元/百万英热略低。

国际局势多变,斯洛伐卡、卡塔尔等国家的态度仍需持续观察。斯洛伐克总理表示,乌方停止俄罗斯天然气过境的决定将对斯洛伐克的公共财政造成近5亿欧元的损失,且该国政府将考虑对乌克兰采取停止供电等措施;1月6日,该国通讯社称,目前其只能通过从捷克、波兰、匈牙利和奥地利输送天然气来供应本国市场,但进口量远远无法满足国内的需求。此外,欧盟理事会于2024年5月批准通过《企业可持续发展尽职调查指令》,而2024年12月22日,卡塔尔能源事务国务大臣表示,如果欧盟实施该指令让卡塔尔能源公司损失5%的收入,那卡方宁愿不进入欧洲市场,据BP数据,2023年卡塔尔对欧盟的出口量达到180亿立方米,占欧盟LNG进口的13.6%、占其总进口的5.7%。

俄罗斯被动减产概率更高,俄乌局势也需持续跟踪。据BP数据,俄罗斯2023年的天然气产量为586亿立方米,乌克兰过境管道关闭后,对俄罗斯的外运量影响达到27.9%。由于俄罗斯的LNG出口短期不具备增加弹性,在建LNG项目均受到制裁开工时间仍不清晰,对外运气管道也仍在建设,如2024年12月,俄罗斯副总理表示,从俄罗斯经哈萨克斯坦通往中国的输送能力为450亿立方米/年的天然气管道项目实施已启动,正在进行计算并制定可行性论证,因此,我们预计2025年来看,俄罗斯天然气被动减产的概率更高。中长期来看,俄罗斯增产LNG的战略相对明确,据俄罗斯总统表示,其计划2035年LNG产量达到1亿吨,但考虑到目前其LNG出口项目仍受到欧洲制裁,因此,后续俄罗斯的LNG能否提升还需持续跟踪其LNG出口站的规划情况。此外,特朗普表示,希望在半年内解决俄乌冲突,这或许也将对俄罗斯未来的天然气产量产生重大影响。

4 投资建议

标的方面,1)推荐天然气资源优势强的中国海油、中国石油、中国石化;2)推荐产量处于成长期的新天然气;3)TTF价格短期上涨,建议关注广汇能源;4)建议关注拥有丰富的海气资源池的新奥股份、九丰能源。

5 风险提示

1)地缘政治风险。地缘冲突的发生可能导致供应链中断等风险,从而造成气价的大幅波动。

2)LNG投产进度不及预期。若国际LNG新项目投产进度放缓,可能造成供给释放不及预期,从而导致实际价格走势偏离本文判断。

3)经济增速不及预期。天然气下游景气度和经济周期息息相关,若经济增速不及预期,工业、采暖等需求下行,可能导致天然气需求不及预期。

相关报告

深度报告:天然气行业系列研究之一:乌克兰停止俄罗斯过境天然气,影响几何? - 2025.01.16

报告作者:

执业证号: S0100521110009

邮箱:zhoutai@mszq.com

执业证号:S0100521110011

邮箱:lihang@mszq.com

执业证号:S0100524070004

邮箱:wangshanshan_yj@mszq.com

执业证号:S0100123070003

邮箱:lujiaqi@mszq.com

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

评级说明

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、发表、篡改或引用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

民生证券研究院:

上海:上海市浦东新区浦明路8号财富金融广场1幢5F;200120

北京:北京市东城区建国门内大街28号民生金融中心A座18层;100005

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层01室;518048