【山证电子】新洁能(605111.SH)2024年半年报点评:24H1收入增长毛利率回升,多领域需求发展迅猛

公司发布2024年半年度报告。公司2024年上半年营业收入8.73亿元,同比增长+15.16%,归母净利润2.18亿元,同比+47.45%;单二季度营业收入5.02亿元,同比+30.40%,环比+35.01%,归母净利润1.18亿元,同比+42.25%,环比17.50%。

公司业绩改善,产品结构优化。2024年上半年下游市场逐步恢复,新兴应用领域需求显著增加,公司顺应市场变化,满足市场新增需求,进而推动业绩稳步增长。公司24H1毛利率为35.78%,同比增加5.24pct,24Q2毛利率环比增加1.77pct至36.53%;公司24H1净利率为24.72%,同比增加5.56pct。2024H1公司四大产品线IGBT/SGT-MOS/SJ-MOS/Trench-MOS收入占比分别为 16.20%/41.44%/11.78%/29.30%。其中,作为公司占比最大的产品,SGT-MOS 2024H1部分品种已处于供不应求阶段,预计下半年SGT产品的销售量仍会继续提升。

下游应用领域百花齐放,新兴市场需求发展迅猛。在下游应用领域方面,2024年上半年光伏储能营收占比 14%,汽车电子占比13%,AI算力及通信占比9%,工控自动化占比42%,泛消费类占比18%,智能短交通占比4%。在汽车电子领域,24H1同比增长供应产品数量超5成,加速提供更多AEC-Q认证的产品系列,扩大销售产品规模。在光伏储能领域,24H1实现了显著回暖,特别是在20KW以内混网和离网市场,受非洲等地区供电不稳定因素影响,该市场需求快速增长,形成了增长点。在服务器领域,公司在传统服务器和AI算力服务器产品中导入相关产品,目前已应用于GPU领域头部客户,未来有望持续受益于AI算力的长期增长。

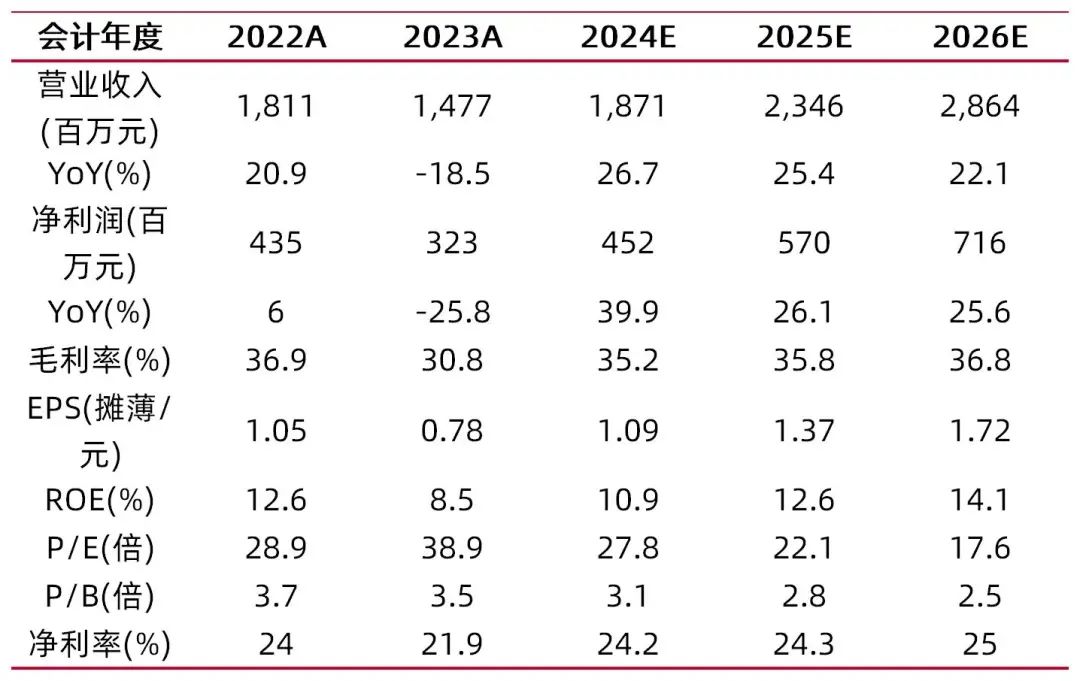

预计2024-2026年营业收入18.71/23.46/28.64亿元,净利润4.52/5.70/7.16亿元,2024-2026年PE分别为27.8/22.1/17.6X,考虑公司产品力领先业绩持续高增长,首次覆盖给予“买入-A”评级。

风险提示:下游需求复苏不及预期的风险,上游成本涨价的风险,市场竞争加剧的风险。

财务数据与估值

资料来源:最闻,山西证券研究所

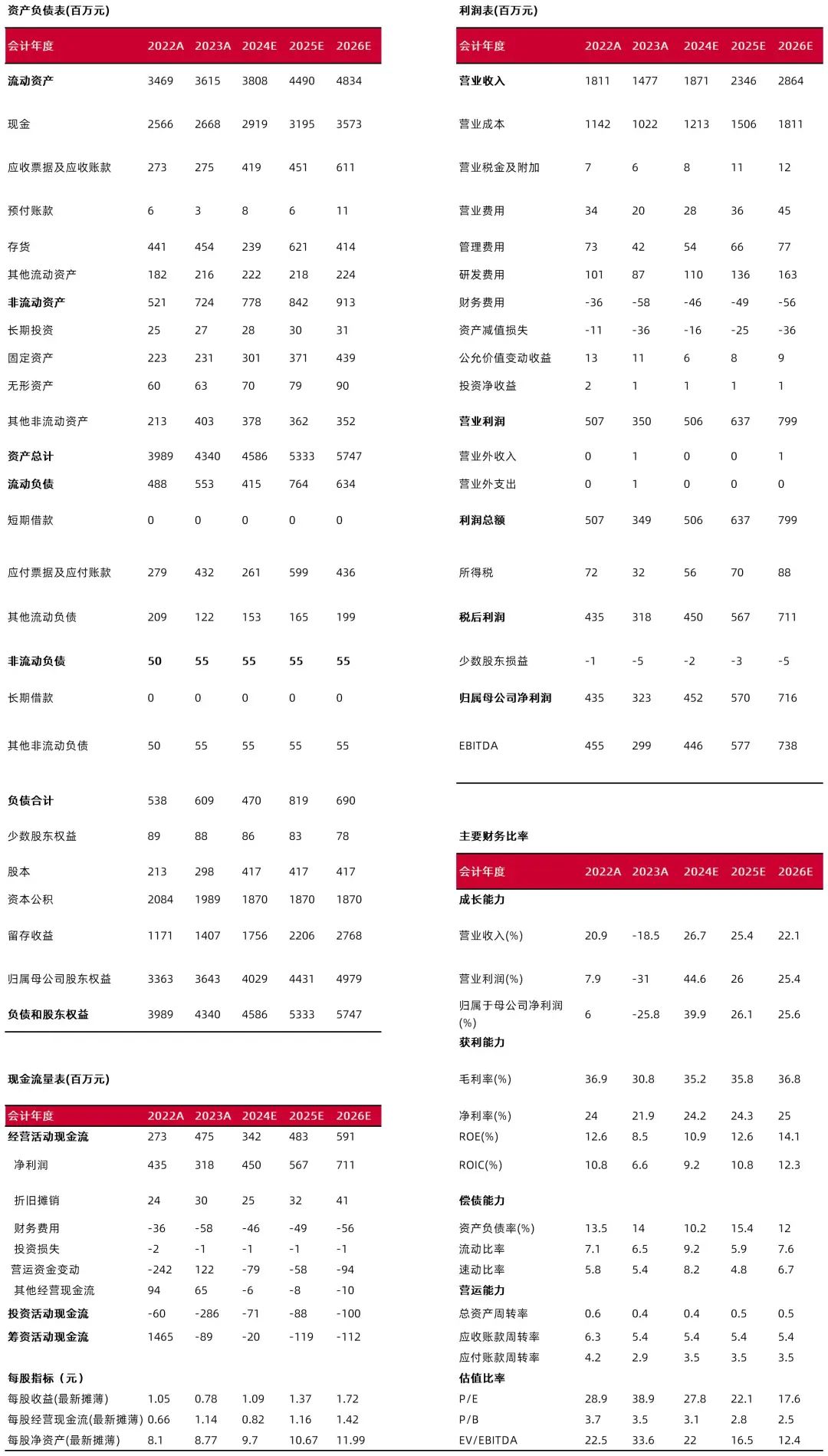

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:高宇洋

执业登记编码:S0760523050002

报告发布日期:2024年8月13日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。