【山证煤炭公用】洪通燃气(605169.SH)年报点评:LNG产销量明显增长,天然气产业链布局进一步加深

(来源:山西证券研究所)

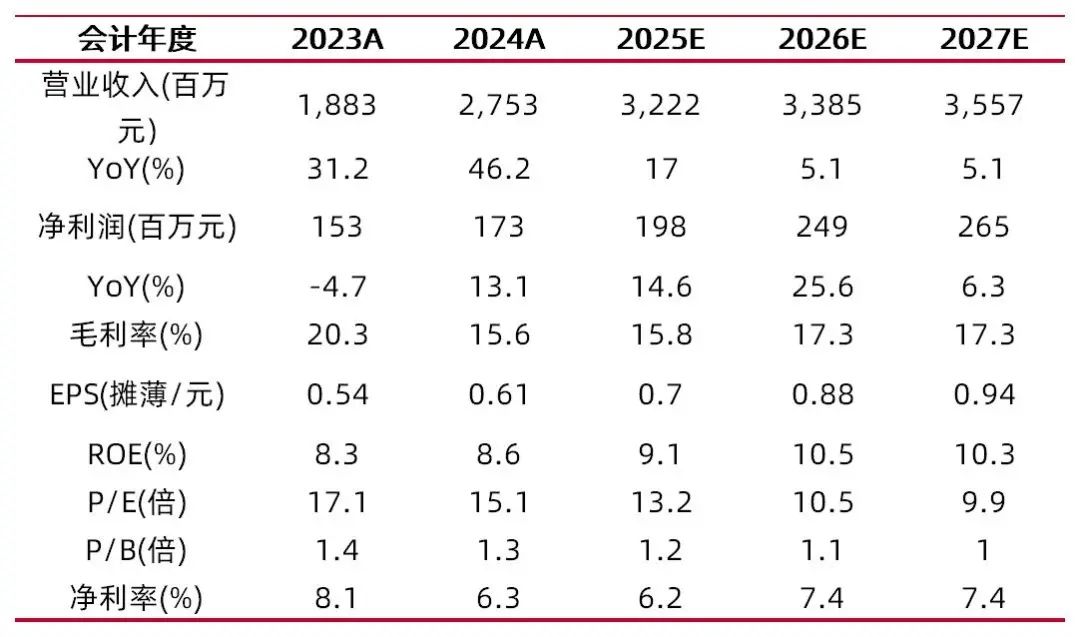

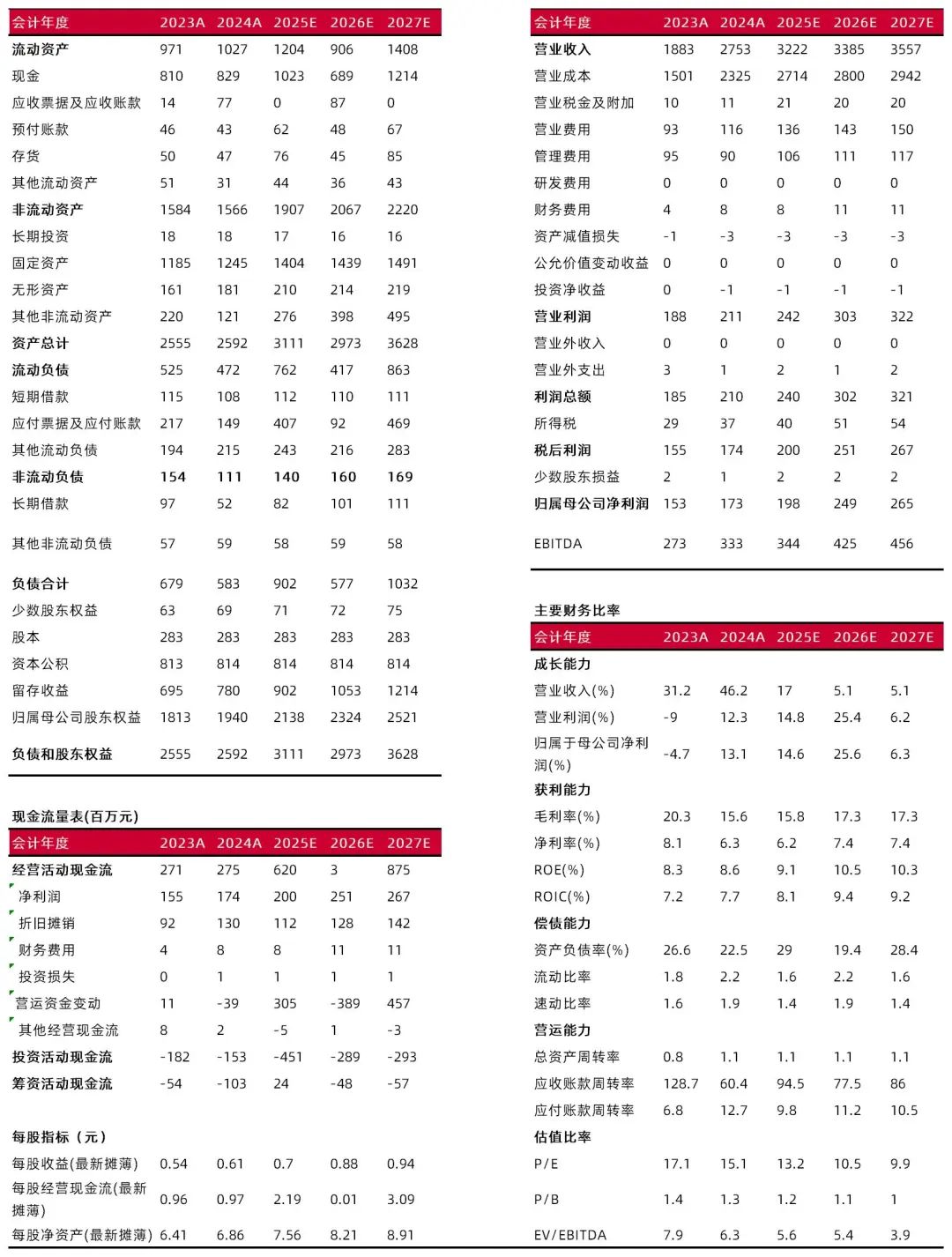

公司发布2024年度报告:报告期内公司实现营业收入27.53亿元,同比+46.17%,归母净利润1.73亿元,同比+13.05%,扣非后归母净利润1.67亿元,同比+9.07%。经营活动产生的现金流量净额2.75亿元,同比+1.48%;基本每股收益为0.616元,同比+13.89%;加权平均ROE为9.35%,同比增加0.72个百分点。

天然气产销量明显增长。2024年公司实现LNG天然气产量43.81万吨,销售量43.89万吨,同比分别增长77.51%和80.68%;实现CNG天然气产量8343.81万方,销量8331.74万方,同比分别增长-22.21%和-22.35%。公司天然气销售及入户安装业务实现营收27.14亿元,同比增长46.49%;实现毛利4.15亿元,同比+13.52%;毛利率15.29%,同比降低4.44个百分点。原料气采购均价比去年同期上升,同时相应产品市场售价较去年同期下降,致天然气销售业务的毛利率降低,后期,公司拟积极与煤化工制气、井口零散气等非常规天然气供应商建立稳定的合作关系,增加气源采购渠道。

天然气产业链布局进一步加强。2024年,公司持续实施第十三师天然气储备调峰及基础配套工程项目的建设;协调推动库尔勒经济技术开发区天然气供气工程顺利通气运行。助力第十三师天然气储备调峰及基础配套工程项目之设计产能为 100万方/天的液化天然气工厂、巴州能源 2 万立方米 LNG 储罐项目二期设计产能为 100万方/天 的液化天然气生产装置产能释放。2024年,公司还持续完善加气站布局,沿疆内主要交通干线积极投资建设加气站终端,新增投产加气站 8 座。截止2024年底,公司经营管理加气站 50 座;公司拟建及在建加气站 4 座。

分红比例增长,负债率进一步降低。2024年度公司拟向全体股东每 10 股派发现金红利2.5 元(含税)。合计拟派发现金红利总额 0.69亿元(含税),占 2024 年归母净利润的 40.02%,比2023年度分红率提高3.35个百分点,以4月21日收盘价9.24元计算,公司股息率2.71%。截止2024年底,公司资产负债率22.50%,同比降低4.09个百分点。

【投资建议】

考虑到公司天然气产销量增长,原料气成本有下降空间,预计公司2025-2027年EPS分别为0.70\0.88\0.94元,对应公司4月21日收盘价9.24元,2025-2027年动态PE分别为13.2\10.5\9.9倍,首次覆盖,给予“增持-A”投资评级。

【风险提示】

1)宏观经济增速不及预期风险;2)天然气销售量、价下行风险; 3)安全生产风险;4)二级市场超预期下行风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:胡博

执业登记编码:S0760522090003

分析师:刘贵军

执业登记编码:S0760519110001

报告发布日期:2025年4月22日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。