昔日“妖股”华生科技回复监管工作函:千万元坏账拖累公司去年利润,应收账款占营收比重超60%

每经记者 黄海每经编辑 文多

“公司2023年应收账款账面价值占营业收入比重有所增加,主要系受俄乌冲突持续、能源价格上涨以及欧美通胀等因素影响,叠加海运费暴涨导致终端市场的去库存压力,公司营业收入下降,同时部分客户受此影响导致其资金回笼较慢,对公司的回款相应较慢,公司应收账款下降幅度不及营业收入下降幅度”6月26日晚间,华生科技(SH605180,股价12.05元,市值20.36亿元)披露公告,对上交所此前下达的监管工作函展开回复。

回函中,华生科技逐项解释了公司经营业绩变化的原因,并详细拆解了公司应收账款的组成以及计提坏账的具体情况。

《每日经济新闻》记者从公告中获悉,华生科技2023年净利润下滑,主要因公司应收账款坏账准备计提金额增加导致相应信用减值损失增加。公司2023年度营业收入下降主要系气密材料收入持续下降所致。

华生科技今年股价走势 图片来源:东方财富网页截图

华生科技今年股价走势 图片来源:东方财富网页截图昔日“9连板妖股”股价腰斩

华生科技是一家从事塑胶复合材料研发、生产、销售业务的高新技术企业。今年3月底,华生科技曾取得过“9连板”,股价最高冲至24.93元/股,与年内最低点6.83元每股相比,涨幅高达265%。

在公司连续发文澄清不存在低空经济、降落伞等相关业务后,华生科技股价开始回撤。如今已过去3个月时间,华生科技股价较高点大幅回撤,跌回3月20日前后水平。

从华生科技近期的公开数据来看,其主营业务承压已久。

财务数据显示,2021年至2023年间,公司分别取得营收6.43亿元、2.77亿元、2.39亿元,分别同比变动74.22%、-56.93%、-13.50%;归母净利润分别为1.80亿元、5897万元、2778万元,分别同比变动67.77%、-67.31%、-52.89%。

分产品来看,华生科技的产品主要可以被分为三种:气密材料、柔性材料以及其他。其中毛利率较高的气密材料为公司销售收入的主要来源。据了解,华生科技气密材料的终端产品主要系划水板、冲浪板、充气游艇、瑜伽垫等户内外运动产品,终端市场以欧美等海外市场为主。

华生科技表示,受俄乌冲突持续、能源价格上涨以及欧美通胀等因素影响,叠加海运费暴涨导致终端市场库存积压,公司客户2023年仍然处于持续消化库存阶段,进而导致公司销售规模下降。

至于毛利率先低后高的变化,公司称,前期毛利率下降主要因市场竞争导致,后期则是因市场好转以及成本降低。

一季度末应收账款逼近2亿元规模

拆解华生科技的财务报告,应收账款是无法忽视的一环。

上交所在监管工作函中列出四项关键数据:年报显示,公司应收账款期末账面余额1.69亿元,同比增长17.27%;坏账准备期末余额2226万元,同比增加136.44%。其中,按单项计提坏账准备应收账款余额1114万元,对应坏账计提比例100%。此外,2023年公司应收账款账面价值占营业收入比重为61.18%,较上年增加12.60个百分点。

今年,公司应收账款的数额仍在增加。2024年一季度报告显示,截至2024年3月31日,华生科技的应收账款合计已增至1.92亿元。

数额巨大的应收账款为公司带来坏账风险。2023年年报显示,华生科技当期的信用减值损失合计1189.74万元,其中应收账款坏账损失一项高达1293.36万元。

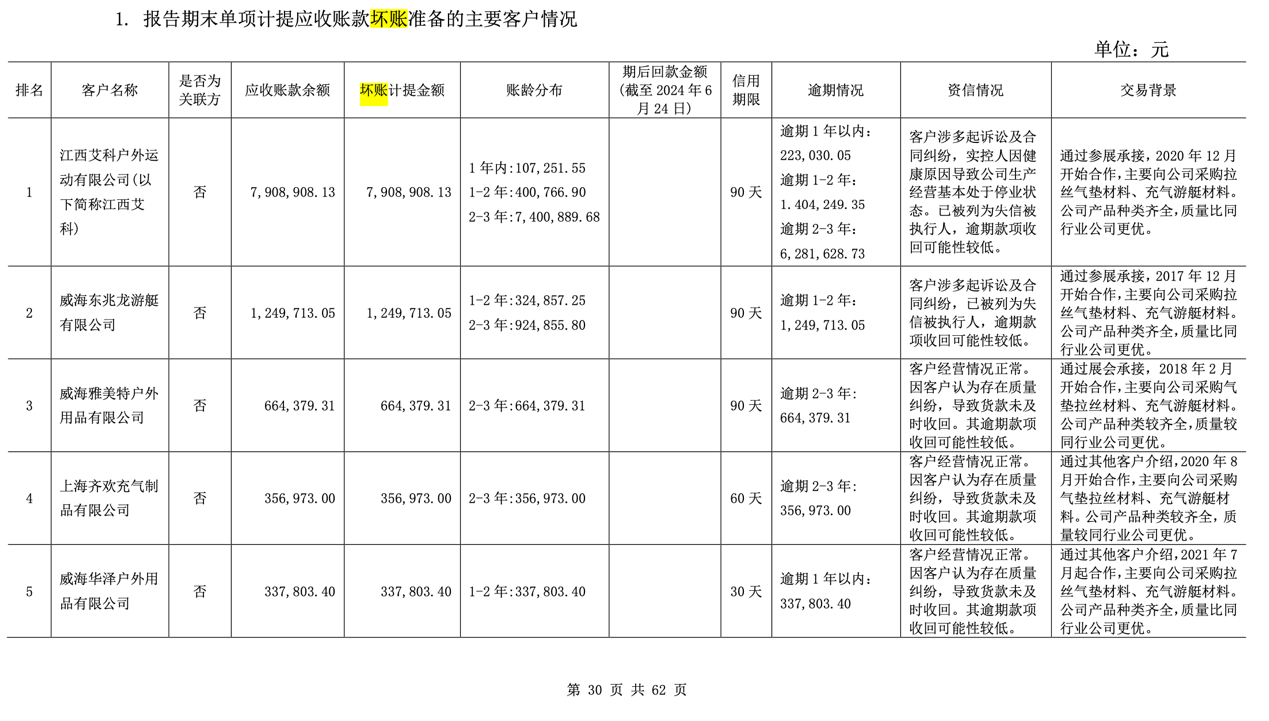

华生科技在回函中详细列出了计提应收坏账准备的主要客户。其中,一家名为江西艾科户外运动有限公司(以下简称江西艾科)的客户是当期坏账计提金额的主要来源,对应坏账金额790.9万元。华生科技称,该客户涉多起诉讼及合同纠纷,实控人因健康原因导致公司生产经营基本处于停业状态。该客户“已被列为失信被执行人,逾期款项收回可能性较低”。

图片来源:公告截图

图片来源:公告截图江西艾科或并非个例。华生科技在回函中直言,部分客户因为其下游客户回款情况不佳,导致其对公司的回款也相应较慢,长账龄逾期情况逐年增加,进而可能对公司应收款的可回收性产生一定影响。

巨额的应收账款背后,华生科技如何确保款项安全回流?回函中,华生科技表示,公司已向主要大额长账龄客户了解其经营、财务状况,并选取威海水知乐户外用品股份有限公司等6家主要逾期客户进行实地走访。

此外,华生科技还表示,公司已要求大额长账龄客户出具付款计划表,客户根据其实际情况制定切实可行的付款计划,并承诺按付款计划进行回款。

“对比期后实际回款金额与付款计划中约定的付款金额,大额长账龄客户基本按照付款计划支付货款,期后回款情况与付款计划基本相符,仅江西艾科在2022年底承诺于2023年度支付210.00万元货款,但2023年度实际支付12.65万元,未按照付款计划回款”华生科技补充称。

封面图片来源:视觉中国