浙商机械 邱世梁||王华君【华通线缆】股权激励完成授予登记,非洲电解铝项目有望超预期

(来源:高端装备制造及材料)

作者:邱世梁S1230520050001、王华君S1230520080005、陈姝姝S1230524080004

来源:浙商机械国防团队2025年8月5日外发报告《股权激励完成授予登记,非洲电解铝项目有望超预期――华通线缆点评报告》

浙商机械国防团队:致力于做深、做好研究!

摘要

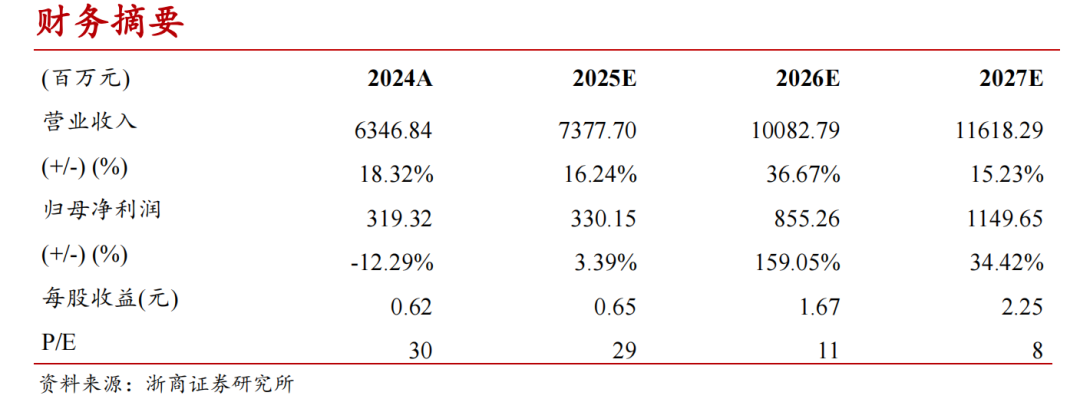

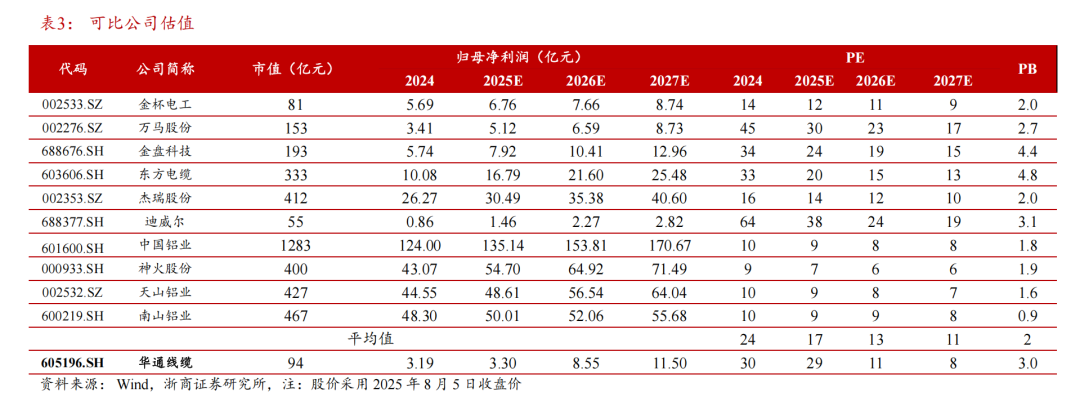

“电缆+油服耗材”出海龙头,股权激励计划完成授予登记 根据公司8月4日公告,2025年股票激励计划限制性股票授予已于2025年8月1日完成登记。我们认为,本次股权激励完成授予登记后,股权激励对象的应纳税款也将确认,股权激励对象(公司中层骨干)和大股东、资本市场利益将趋于一致。 公司电缆、油服业务海外产能布局持续完善。截至2024年报,公司海外业务收入占67%,毛利占比达73%,是国内海外业务收入占比最高的电缆厂。电缆2005年开始出口,先后在非洲、亚洲、美洲等地建设生产工厂。公司连续油管、智能管缆等油气钻采产品成功在中东、北美、南美等市场实现销售,与哈里伯顿、贝克休斯、斯伦贝谢保持持续稳定合作关系。 非洲电解铝一期建设稳步推进,有望在今年10月投产 根据二十二冶金结公司和中国有色网信息,近日金结公司承建的华通安哥拉电解铝项目项目核心设施―新鲜氧化铝仓和含氟氧化铝仓主体钢结构顺利封顶。7月15日,电解车间彩板封闭完成。2025年4月2日,安哥拉本戈省省长Maria Nelumba女士考察华通电解铝项目建设进展,与华通代表石国星、奥德工业园总经理刘温德等举行会谈,就项目进展和未来规划展开深入交流。石国星表示,电解铝项目第一期预计将于2025年10月正式投产,目前各项工作进展顺利。公司已与大宗商品贸易商嘉能可(GLENCORE)、摩科瑞(MERCURIA)分别签订了2500万美元、3000万美元的商业合同,一期投产渐行渐近。 安哥拉水电成本优势突出,电解铝项目有望再造新华通 安哥拉水电资源丰富,是非洲大陆水电发电潜力最大的国家之一。根据Global Petrol Prices, 安哥拉工业用电价格为0.011美元/kwh,约等于0.08元/度。国内SMM电解加权平均电价0.4元/度。根据我们测算,在乐观、中性、悲观假设下,安哥拉吨铝利润分别为6821元、6336元、5367元,国内吨铝利润为3293元,按当前大宗商品价格,一期12万吨电解铝完全达产后,中性假设有望新增7.6亿元利润,相当于再造一个华通。 “反内卷”有望巩固电解铝行业前期供给侧改革成果,供需紧平衡持续 2015-2017年,供给侧改革通过严控新增、严查违规、严肃问责等政策重塑了行业新发展格局,有效关停了违规产能、遏制了产能盲目扩张,梳理形成国内电解铝4543万吨/年合规产能天花板,改革成效显著。2025年海外铝土矿及国内氧化铝的新增供应有望维系电解铝企业盈利状态。在国内“反内卷”政策背景下, 2024-2026年,全球电解铝供需紧平衡持续,铝价中枢有望上移。 预计公司2025-2027年归母净利润分别为3.3、8.6、11.5亿元,同比+3%、+159%、+34%,年均复合增速53%,对应PE分别为29、11、8倍,维持 “买入”评级。 风险提示 全球贸易恶化;海外汇率波动;海外区域局势动荡风险;原材料价格大幅波动 |

附录

1.1 非洲电解铝一期建设稳步推进,有望在今年10月投产

2024年开始,公司向产业链上游延伸,投建安哥拉铝产业园项目。根据非阅安哥拉公众号信息,该项目分五期计划在8-10年内全部建成,总投资约16亿美元。其中,一期12万吨电解铝项目已于2024年6月开工。中国二十二冶金结公司负责该项目主体工艺电解车间、110千伏供电开关站、整流系统、铸造车间等公用辅助生产设施。中国能建葛洲坝电力公司承建安哥拉华通铝产业园一期外部输变电项目。

根据中国有色网7月29日信息,近日中国二十二冶金结公司承建的华通安哥拉电解铝项目项目核心设施―新鲜氧化铝仓和含氟氧化铝仓主体钢结构顺利封顶。

根据金结公司官网,7月15日,华通安哥拉电解项目电解车间彩板封闭完成。

根据中国能建葛洲坝集团官网,华通铝产业园输变电项目2024年12月2日开工,建设内容包括新建一座400/220/110/15kV变电站,两条22km单回路400kV输电线路及两条双回路110kV输电线路,建设工期380天,预计在2025年三季度竣工投产。2025年5月25日,该项目400kV新建输电线路首基铁塔正式组立,标志着工程正式迈入铁塔组立的关键阶段。

2025年4月2日,安哥拉本戈省省长Maria Nelumba女士考察华通电解铝项目建设进展,与华通代表石国星、奥德工业园总经理刘温德等举行会谈,就项目进展和未来规划展开深入交流。石国星表示,电解铝项目第一期预计将于2025年10月正式投产,目前各项工作进展顺利。

已与大宗商品贸易商嘉能可(GLENCORE)、摩科瑞(MERCURIA)分别签订了2500万美元、3000万美元的商业合同。根据公司5月29日公告,华通安哥拉与嘉能可(GLENCORE)签订了2500万美元的商业合同。7月5日公告,华通国际(新加坡)与摩科瑞(MERCURIA)签订了3000万美元的商业合同。

1.2 安哥拉电解铝项目盈利测算

根据长江有色金属网信息,电解铝主要生产成本构成:电力成本、氧化铝成本、预焙阳极成本和其他成本。

电力成本:占30%-40%,单吨电解铝需要13500度电,电价是核心影响因素。

氧化铝成本:占30%-40%,单吨电解铝需要消耗1.9-2吨氧化铝。生产1吨氧化铝则需要平均消耗2.3-2.5吨铝土矿。

预焙阳极:占10%-13%,单吨电解铝平均需要消耗0.5吨预焙阳极。

其他原材料成本:氟化铝、冰晶石。单吨电解铝平均需要50千克冰晶石和25千克干法氟化铝,由于使用量较小,对电解铝成本影响有限。

此外还有运输成本、人工及其他费用。各地生产过程中存在一定的运输成本。单吨电解铝对应的人工及折旧等财务费用平均为500-1000元/吨,各生产商存在一定的差距。

电解铝的成本差异主要是电力成本,低电力成本是铝企的核心竞争力。电解铝是高能耗行业,生产单吨电解铝需要13500度电。电力成本占电解铝生产成本30%-40%。电解铝用电分为网电和自备电。企业要想降低电力成本,一般会寻找网电低的地区或者在煤炭价格低的地方建自备电厂。

安哥拉水电成本优势突显。华通线缆在安哥拉水电成本优势突出。根据Global Petrol Prices,安哥拉工业用电价格为0.011美元/kwh,约等于0.08元/kwh。根据SMM,当前全国电解加权平均电价为0.4元/kwh。

假设:

1、 成本和费用:安哥拉和国内氧化铝和阳极成本相同,其他辅料及三费合计分别为2000元、1500元。氧化铝按安泰科30个交易日现货均价3190元/吨,预焙阳极价格按SMM 当前价格5502元/吨。(仅供模型对比参考,实际安哥拉项目原材料及电解铝价格以公司投产运营后与上下游商议的价格依据为准)

2、 电价:安哥拉电价按乐观、中性、悲观假设分别为0.01、0.015、0.025美元/kwh,对应 0.07、0.11、0.18元/kwh。

3、 售价:安哥拉项目按LME铝30个交易日现货结算均价2596美元/吨(18642元/吨,不含增值税),国内电解铝按Wind铝30个交易日含税均价20530元/吨。

由此可估算得出,在乐观、中性、悲观假设下,安哥拉吨铝利润分别为6821元、6336元、5367元,国内吨铝利润为3293元。如果一期12万吨投产,中性假设下满产净利润=6336元/吨*12万吨=7.6亿元。根据非阅安哥拉公众号信息,华通安哥拉铝产业园五期全部建成投产后电解铝产能合计达52万吨,成长空间广阔。

股票投资评级说明:

以报告日后的 6 个月内,证券相对于沪深 300 指数的涨跌幅为标准,定义如下:

1.买 入 :相对于沪深 300 指数表现+20%以上;

2.增 持 :相对于沪深 300 指数表现+10%~+20%;

3.中 性 :相对于沪深 300 指数表现-10%~+10%之间波动;

4.减 持 :相对于沪深 300 指数表现-10%以下。

行业的投资评级:

以报告日后的 6 个月内,行业指数相对于沪深 300 指数的涨跌幅为标准,定义如下:

1.看 好 :行业指数相对于沪深 300 指数表现+10%以上;

2.中 性 :行业指数相对于沪深 300 指数表现-10%~+10%以上;

3.看 淡 :行业指数相对于沪深 300 指数表现-10%以下。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比

重。

法律声明及风险提示

廉洁从业声明

| 我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。 |