利润大滑坡咋办?“植脂末第一股”佳禾食品5.5亿元押注咖啡赛道

封面新闻记者 舒俊瑜

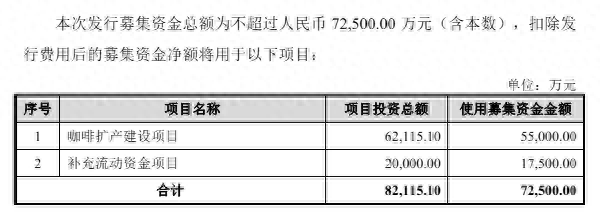

2月10日,佳禾食品(605300.SH)披露《向特定对象发行A股股票募集说明书》。根据计划,公司将向不超过35名符合条件的特定对象,发行股份募集资金不超过7.25亿元,其中,5.5亿元用于咖啡扩产建设项目,1.75亿元用于补充流动资金。

佳禾食品表示,咖啡扩产建设项目总投资为6.21151亿元,拟建设咖啡生产基地,建设周期为24个月。项目建成后将形成年产16000吨焙烤咖啡豆、3000吨研磨咖啡粉、8000吨冷热萃咖啡液、10000吨RTD即饮咖啡和610吨冻干及混合风味咖啡的生产能力。

据公司测算,该项目经营期内,平均营业收入为11.1872亿元,平均毛利率为14.25%,平均净利润为7693.24万元,内部收益率为14.03%,投资回收期为7.60年。

事实上,佳禾食品此次定增已经筹划、推进了一年多。为何瞄准咖啡赛道?佳禾食品解释称,近年来,我国咖啡消费逐步日常化、刚需化,年人均咖啡消费杯数从2022年的9杯升至2023年的16.74杯,但仍与世界主要咖啡消费国存在差距,增长潜力较大。同时,在国家政策支持、电商及新零售持续发展、城镇化、资本市场支持等多方面因素驱动下,咖啡市场将保有持续增长动能。行业数据显示,预计到2025年,我国现制咖啡市场规模将突破2200亿元,精品速溶咖啡市场规模将增长至414.1亿元。

但主要矛盾在于,佳禾食品现有咖啡高端产品及产能已无法满足下游消费需求。早在2017年,佳禾食品就涉足咖啡业务,产品类型包括速溶咖啡、咖啡固体饮料、冷萃咖啡液、烘焙咖啡豆、研磨咖啡粉、咖啡浓缩液、冻干咖啡等。2023年,公司咖啡业务营收达到2.610085亿元,同比增长22.2%。但这些产品主要针对B端客户,C端用户鲜有耳闻。

而且,佳禾食品的咖啡生产线以传统速溶咖啡为主,尽管该工艺生产线拥有大批量生产优势,但面对精品咖啡“多品种、小批量”需求时,就存在无法满足稳定运行状态、降低咖啡豆风味等问题。因此,佳禾食品结构性产能不足明显,扩建提上议程是迟早的事。

如果说工艺生产线升级是佳禾食品布局精品咖啡的“前提”,那么第一大业务板块粉末油脂的缩水则是“内因”。

粉末油脂的研发始于20世纪50年代的美国,其速溶性好,透过香精调味风味近似“牛奶”,可使饮品口感细腻、润滑厚实,代表性产品是“咖啡伴侣”,或称作植脂末,俗称奶精粉。

佳禾食品是国内最早的植脂末行业参与者之一,主推品牌为“晶花”。2021年公司在上交所挂牌上市时,被媒体和股民称为“植脂末第一股”。早期,其植脂末产品主要供应给食品工业客户。近年来,伴随新茶饮行业的发展壮大,佳禾食品也迎来快速发展期。据佳禾食品此前招股书,CoCo都可、古茗、益禾堂、蜜雪冰城等都是其重要客户。财报显示,2023年,佳禾食品营收达到28.41亿元,其中,粉末油脂板块收入19.26亿元。

但科学研究发现,植脂末以氢化植物油、乳化剂等为主要原料,生产过程中可能会产生对人体有较大危害的反式脂肪酸。到了2024年,新茶饮行业向着健康化、低糖低脂化加速升级转变,众多品牌公开打出“0植脂末”的标语,开始与粉末油脂划清界限。

本就增长放缓的新茶饮客户给了佳禾食品当头一棒。财报显示,2024年前三季度,佳禾食品实现营收16.8亿元,同比下滑19.46%;归母净利润更是大跌59.88%,锐减至8266万元。其中,作为核心业务的粉末油脂板块营收仅实现8.35亿元,同比下滑42.17%,这背后是以新茶饮为主的连锁渠道的大幅缩水。

而根据佳禾食品2024年业绩预告,公司归母净利润预计为8450万元到1亿1950万元,同比下降53.64%到67.22%;扣非净利润预计为7000万元到1亿450万元,同比下降53.31%到68.73%。

由此可见,培育咖啡业务为新增长点对于佳禾食品来说是多么重要且紧迫。