净利暴跌68.5%!“植脂末一哥” 佳禾食品砸5.5亿做咖啡

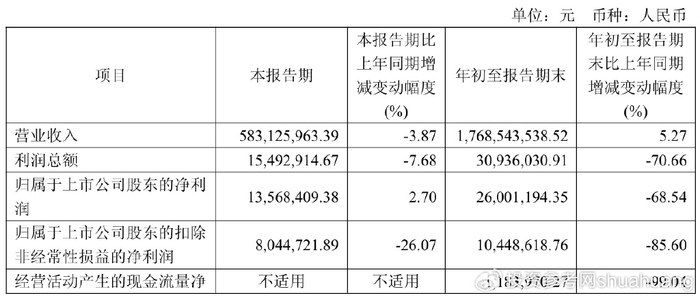

10 月 28 日晚间,佳禾食品(605300)2025 年三季报交出了一份营收与利润严重背离的成绩单:公司营业收入 17.7 亿元,同比微增 5.3%,但归母净利润仅 2600 万元,同比骤降 68.5%;扣非归母净利润更是跌至 1045 万元,降幅高达 85.6%。这种 “增收不增利” 的反差在单季度表现中同样刺眼,第三季度营收 5.83 亿元同比下滑 3.9%,归母净利润 1357 万元虽微增 2.7%,扣非净利润却仍下滑 26.1%,盈利质量持续恶化。

截至三季度末,佳禾食品总资产 35.97 亿元较上年末增长 24.8%,归母净资产 28.64 亿元增幅达 32.9%,资产规模的扩张与盈利能力的萎缩形成鲜明对比。公司直言,净利润下滑主因是原材料价格上涨与营销费用增加,而经营性活动现金流净额同比下滑 99% 的窘境,更暴露了原物料采购支出激增带来的资金压力。

这家 2001 年成立、2021 年登陆上交所的食品企业,曾凭植脂末业务坐稳行业头把交椅,2020 年植脂末国内市占率达 21.8%,长期贡献超六成营收,客户涵盖香飘飘、娃哈哈等传统巨头,以及沪上阿姨、蜜雪冰城等新茶饮品牌。但新茶饮 “去植脂末化” 浪潮的冲击猝不及防,2024 年公司营收已下滑 18.68% 至 23.11 亿元,归母净利润暴跌 67.43% 至 0.84 亿元,到 2024 年前三季度,植脂末收入占比已从六成以上跌至 49.7%,主业根基动摇明显。

在主业承压的背景下,佳禾将希望寄托在咖啡赛道上。2025 年 2 月,公司公告拟募资不超过 7.25 亿元,其中 5.5 亿元投向咖啡扩产项目,3 月完成定增后,计划打造年产 1.6 万吨焙烤咖啡豆、8000 吨冷热萃咖啡液、1 万吨 RTD 即饮咖啡的产能矩阵,项目预计年均营收 11.19 亿元,净利润 7693 万元。此举看似顺势而为 ―― 其咖啡业务自 2017 年起步后已成为第二大板块,2023 年前三季度产能利用率达 94.63%,且下游客户蜜雪冰城(幸运咖 3287 家店)、沪上阿姨(沪咖超 1600 家店)均在加码咖啡业务,理论上可形成协同效应。

但咖啡转型的现实远比规划骨感。2021 至 2023 年,公司咖啡业务营收从 1.02 亿增至 2.61 亿,增速却从 109.07% 逐年降至 22.20%,2024 年前三季度 1.93 亿元营收仅增 7.17%,增长动能明显减弱。更严峻的是,咖啡行业已陷入产能过剩困局,瑞幸、星巴克等品牌近年均有数万吨级工厂投产,佳禾的新产能面临激烈竞争。而其产品结构仍以传统速溶咖啡为主,难以满足下游对精品咖啡的需求,转型先天不足。

为撬动市场,佳禾在营销端持续加码。2025 年上半年,公司净利率仅 1.3%,较上年同期下降 5.3 个百分点,除原材料涨价压制毛利率外,C 端渠道拓展的费用投入成为利润吞噬器。6 月初,公司向全体股东免费赠送金猫 咖啡礼盒,试图通过股东口碑打开市场,但此举未能挽回股价颓势 ―― 截至 10 月 29 日午盘,股价报 11.79 元 / 股,较 2021 年高点跌超六成,总市值仅剩 53.57 亿元,较 6 月末的 62.71 亿元再缩水 14.6%。

从 “植脂末一哥” 到咖啡赛道的追赶者,佳禾食品正经历痛苦的转型阵痛。7.25 亿募资砸下的产能赌注,能否在咖啡市场突围?原材料价格与营销费用的双重压力下,盈利拐点何时到来?这些问题不仅考验着公司的运营能力,更牵动着 53 亿市值背后的投资者信心。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/65954.html