渤小海伴您读研报之无锡振华

(转自:渤海证券财富管理)

1.公司简介

公司深耕汽车零部件三十余年,积极把握乘用车国产化发展机遇,主动寻求与各大整车制造商的合作,2005年,公司作为上汽大众、上汽通用一级供应商,正式进入上汽集团供应商名单。2021年,公司成为特斯拉供应商,开拓电动化业务。公司作为中国较早从事并持续专注于汽车冲压及焊接零部件生产的企业之一,目前已与国内多家汽车整车制造商建立了稳定的合作关系,具备显著的客户资源优势

当前,公司主营业务为冲压零部件和相关模具的开发、生产和销售,提供分拼总成加工服务及选择性精密电镀产品的研发及制造.冲压零部件方面,公司生产并销售的汽车冲压零部件涵盖汽车车身件、底盘件、动力总成件和电子电器件等,其中部分零部件专为新能源车型使用。冲压模具方面,目前公司可以实现单冲模、多工位模和级进模的开发设计、制造加工、销售和服务一体化。除此之外,公司提供分拼总成加工服务,其最终产品为汽车车身件。

公司四大主营业务

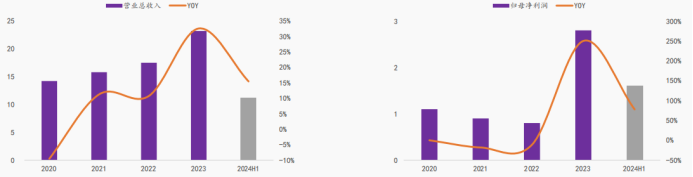

2023年,公司实现营业总收入23.2亿元,同比+32.57%;实现归母净利润2.8亿元,同比+250.00%。2021-2022年,公司支柱业务冲压零部件受原材料价格上涨等影响,毛利率持续处于低位,随着行业原材料价格回落、公司客户结构优化,2023年公司利润端得到大幅增长。同年公司收购业务选择性精密电镀加工完成并表,其高利润率特征显现。2024H1,公司分别实现营业总收入及归母净利润11.2亿/1.6亿元,同比+15.34%/+74.91%,持续收入、利润双增长

公司营业总收入、归母净利润情况及YOY(亿元,%)

2.行业情况

冲压、焊接、涂装、总装是汽车制造四大工艺。汽车制造四大工艺是冲压工艺、焊接工艺、涂装工艺和总装工艺,其制造顺序为:1)冲压:将钣件按照设计要求,使用模具冲压成型;2)焊接:按照设计要求,将各钣件焊接成白车身;3)涂装:对白车身进行前处理、底涂及面涂;4)总装:将发动机等全部内外饰件装配到车身上。

汽车制造四大工艺

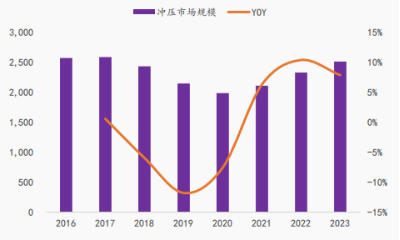

2023年,中国乘用车金属冲压零部件市场超过2500亿元。中国乘用车产量持续增长,乘用车金属冲压件需求与其直接相关。乘联会数据,2023全年中国乘用车产量2,581万辆,同比+8.83%。2023年中国乘用车金属零部件市场规模约为2,512亿元,同比+7.86%。随着汽车设计追求轻量化、高碰撞安全性能及更复杂的车身结构,乘用车对于金属冲压件的精密度要求及数量也将随之增加。从单车价值量走势来看,近年乘用车冲压件均价呈缓步下降趋势,2022年均价为9820元/辆。

中国乘用车金属冲压焊接件市场规模(亿元,%)

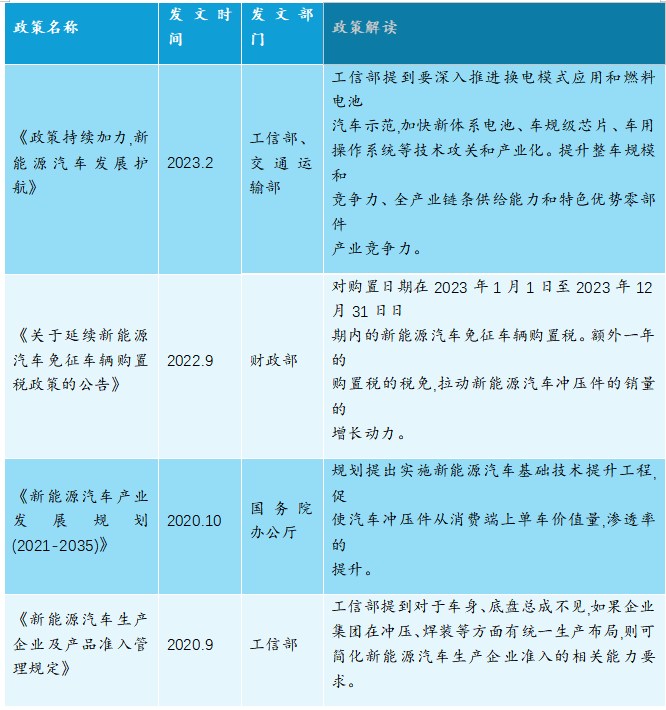

乘用车冲压、焊接零部件上游为钢材、铝材、焊接机器人、冲床等原材料及生产设备。中游为冲压模具、金属冲压件;下游乘用车领域中,大量的零部件依靠冲压模具成型,一款普通轿车需要1,000-1,500套冲压模具。近年工信部、交通运输部、财政部等多个部委出台相关政策,支持乘用车金属冲压件行业高质量发展以提升新能源汽车全产业链健康发展

中国冲焊零部件行业相关政策梳理

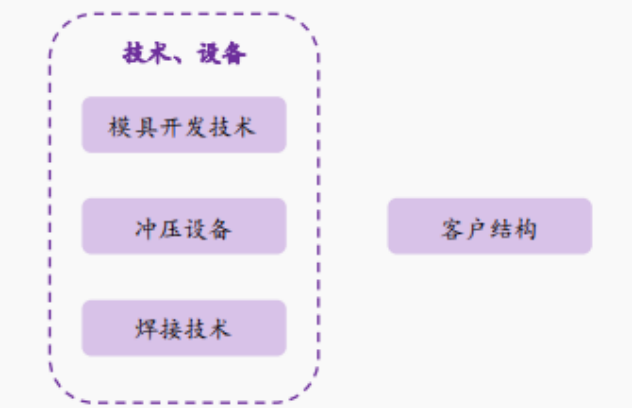

模具开发技术、冲压设备、焊接技术、客户结构形成行业壁垒。

1)模具开发:模具设计和研发能力直接关乎其产品质量,CAD/CAM/CAE等技术目前广泛采用,高速铣削加工、超精密加工等也已逐步得到行业应用;

2)冲压设备:冲压设备的机械化和自动化程度是衡量汽车零部件企业技术水平的重要标准之一;

3)焊接技术:冲压焊接的稳定性、美观度和产品良率体现厂商的焊接工艺水平;

4)客户结构的可持续性及稳定性。

钢材价格对行业利润端影响较大。冲压行业整体毛利率水平较低,因此以钢材为代表的原材料价格波动,对于行业整体的利润端影响较大。

冲焊零部件行业壁垒

冲焊零部件供应商围绕产业集群,行业整体较为分散。冲压、焊接零部件供应商通常为达到同步开发、供货及时、节约成本等目的,会围绕整车制造商所在区域选址布局,并逐步发展成以整车制造商为核心的企业群,形成产业链整体规模效应。我国目前已形成东北、西部、长三角、珠三角、中部、京津冀六大乘用车产业集群,配套厂商多围绕于此。

中国主流乘用车企产能布局图

3.公司竞争优势

把握国产化+电动化浪潮,不断开拓优质客户。公司早期把握乘用车国产化机遇,进入上汽大众、上汽通用、上汽乘用车等供应商体系,后积极布局新能源汽车领域,与特斯拉、小米、理想等造车新势力展开合作。

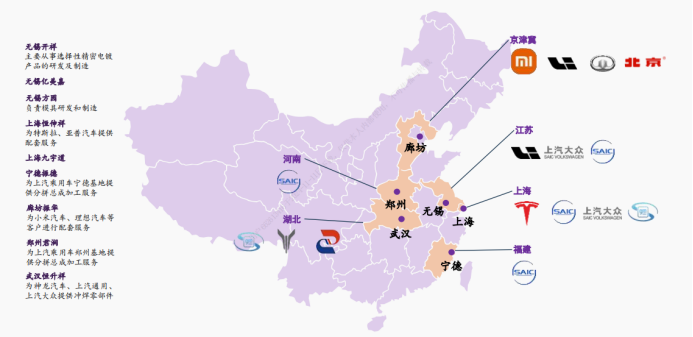

公司九大生产基地

持续投资扩产,廊坊子公司将提供50万套产能。公司目前通过租赁厂房生产焊接零部件,以此配套京津冀产业集群客户。而该地区中,小米汽车和理想汽车作为公司主要客户,具有较大规模整车生产能力,目前公司的生产能力受限,故通过发行发行可转债来扩大生产规模,以此满足现有客户产能及开发潜在客户。2024年1月,公司审议通过发行可转债的先关议案,募集资金不超过5.2亿元,其中4.2亿元投资廊坊子公司,1.0亿元用于补充流动资金。该募投项目核定产能50万套/年,项目达产后有望实现年收入超8亿元。

绑定大客户,建立竞争壁垒。无锡开祥是联合电子高压电喷镀铬加工在国内的唯一供应商,也是德国博世该领域全球产能重要供应基地之一,2022年10月无锡开祥与联合电子再次就《战略合作备忘录》进行补充约定,进一步明确了未来的战略合作关系。高压电喷系统作为决定汽车性能的关键部件之一,为保证产品性能、质量的稳定性和一致性,整车厂一般不希望频繁更换产业链上的供应商。无锡开祥自投产以来,工艺技术水平和产品质量得到客户的高度认可,截至目前联合电子尚无在国内开发第二家镀铬工艺供应商的计划。联合电子作为中联汽车电子和德国博世合资公司,是国内高压电喷系统龙头企业,国内市场份额在50%以上。凭借与联合电子之间的供应战略合作关系,无锡开祥建立起一定竞争壁垒,具有较好的盈利能力。

电镀业务利润丰厚,为公司带来全新增长动力。无锡开祥自2023H1开始贡献利润,2023H1/2023年分别贡献利润0.3/0.9亿元。2024年以来无锡开祥业绩呈快速增长态势,实现收入0.9亿元,同比增长52.1%,实现净利润0.6亿元,同比增长69.6%,利润增速高于收入增速。对比其他控股子公司来看,2024H1无锡开祥业绩依然表现优异,0.6亿元的净利润水平远超其他开始贡献利润的子公司。

冲压业务收入稳定向好,以旧换新政策带来新机遇。2024年8月16日,商务部等7部门正式发布《关于进一步做好汽车以旧换新工作的通知》。根据公安部数据,截至2024H1我国汽车保有量已达3.45亿辆,政策端发力有望刺激存量市场释放换购需求。本轮以旧换新更是给新能源汽车渗透率提升带来新的窗口期,在公司配套的新能源客户中,上汽新能源车型、特斯拉中国、理想汽车等品牌占据一定市场规模,依托公司在新能源领域的布局,未来公司冲压业务有望出现全新增长。

编发| 邢艳

复审| 张宏魁

审核| 李皓