无锡振华:不止上汽,特斯拉、小米,我全都要!

摆脱了对单一客户的依赖。

作者 |

金贵

编辑 |小白

无锡市振华汽车部件股份有限公司(605319.SH)成立于1989年,2021年上市,算得上是资深汽车零部件制造商了。

公司近年来最大的变化是以传统的冲压零部件业务为基石,切入新能源汽车供应链,展现出新的增长潜力。

立足传统,拓展新业务

2025年上半年,公司营业收入12.87亿元,同比增长15.19%;实现净利润2.01亿元,同比增长27.17%。

(制表:市值风云App)

公司主营业务涵盖四大板块:冲压零部件、分拼总成加工、选择性精密电镀以及模具业务。其中,前两者是核心。

冲压零部件业务成为增长的核心驱动力,2025年上半年实现收入8.54亿元,同比大幅增长41.08%。这主要得益于来自特斯拉、理想、小米等新能源客户的订单放量。

分拼总成加工业务表现稳健,实现收入2.37亿元,同比增长16.65%,显示传统客户业务回暖。

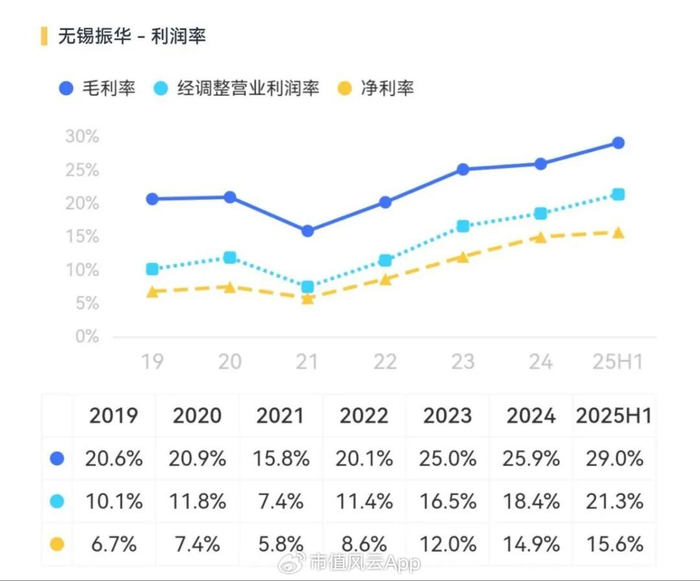

由于来自特斯拉、理想和小米等客户的产品单价相对较高,且高毛利的选择性精密电镀业务并表,公司的综合毛利率持续改善。

(制表:市值风云App)

冲压与分拼总成业务是公司的传统核心。自1991年成为上汽大众一级供应商起,公司与上汽集团、上汽通用等深度绑定。

2017年,为顺应主机厂外包趋势,公司拓展了分拼总成加工业务,成为上汽乘用车郑州及宁德工厂车身分拼业务的独家供应商,该业务在高峰期占上汽乘用车总产量的5成以上。

选择性精密电镀业务是公司于2023年通过收购无锡开祥而获得的新板块。无锡开祥主要为汽车发动机的高压喷油器和高压燃油泵关键零部件提供精密镀铬加工服务,应用于汽油车、插电式混合动力及增程式汽车。

凭借其技术优势,无锡开祥已成为联合电子在国内精密镀铬领域的唯一合格供应商,以及德国博世全球产能的重要供应基地之一。

扩品类、抢客户

公司的发展逻辑正从过去深度绑定单一客户体系,转向“传统业务智能化 + 新能源业务规模化”的双轮驱动模式。

1. 传统业务:基本盘稳固

历史上,公司营收高度依赖上汽系整车厂。以2020年为例,来自上汽集团、上汽通用和上汽大众的收入贡献超过6成。

这种深度绑定关系在提供稳定订单的同时,也使公司的经营表现与上汽系车型的销量波动紧密相关。近年来,随着上汽乘用车业务的企稳回升,公司的分拼总成加工业务也显示出稳健增长的态势。

2. 新能源业务:增长强劲

公司成功进入了特斯拉、理想汽车、小米汽车等头部新能源整车厂商的供应链。这一战略转型取得了显著成效:

公司对上汽系整车制造商的销售占比已从2021年的约60%下降至2024年上半年的46.5%。

而在冲压零部件业务中,2024年上半年,来自特斯拉、理想汽车和小米汽车等新能源客户的销售占比合计已超过40%。

公司已成为小米SU7车型的零部件供应商,并在2024年上半年实现了0.5亿元的销售收入。

为满足小米汽车等京津冀区域客户的需求,公司计划通过发行可转债募集不超过5.2亿元,专项投资于廊坊生产基地,项目达产后预计新增50万台套的年产能,该基地新增产能目前已获得小米汽车车身件焊接总成项目的定点资格。

除廊坊项目外,公司还计划投资不超过2.5亿元在武汉建设新的新能源汽车零部件项目,形成了“无锡+上海+郑州+宁德+武汉+廊坊”的多地联动生产布局,以实现就近配套服务。

截至2025年6月末,公司在建工程余额达到4.55亿元,相较期初增长121.41%,主要就是因为廊坊新厂房及设备安装投入增加。同期,公司账面货币资金增至7.96亿元,主要为发行可转换公司债券所募集的资金,为后续的产能建设提供了充足的资金保障。公司可转债余额5.2亿,转股价22.64元/股。

总体来看,公司近年来成功开拓了新能源汽车市场,继而实现了客户结构的多元化,有效降低了对传统单一客户体系的依赖。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究