童年回忆李子园,隐现单品焦虑

记者丨周琦江昱玢 编辑丨江昱玢

童年回忆李子园,季报年报两重天。

2023年一季报显示,公司1-3月营收3.45亿元,同比微增1.1%;归母净利润5919.76万元,同比增长45%。

截至4月28日,李子园市值78亿。

这难解创始人李国平的焦虑。

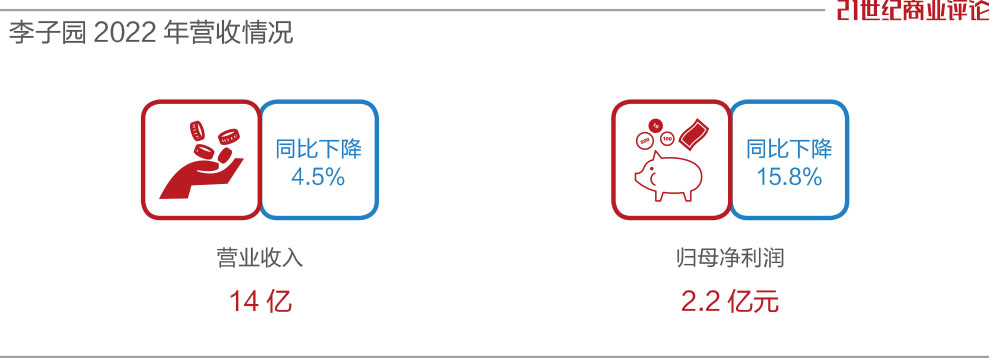

过于依赖甜牛奶品类,且销售渠道守旧等的弊端,已显现在业绩中。2022年,公司营收微降,两年徘徊在14亿活关口。

对于一家经营29年的老品牌,李国平尝试走出舒适圈。

持续拓展产品线,推出榴莲牛奶、果蔬酸奶饮品、椰汁牛奶饮品、零脂肪乳酸菌饮品等新品。

不过,新故事并没有想象中容易讲。

成于单品

一招鲜吃遍天。2001年开始,“当家花旦”甜牛奶贡献了李子园90%以上的营收。

甜牛奶所属的含乳饮料品类,2022年收入13.6亿元,占总营收的比重约97%。

25.5万吨的年销售量,比上年减少8%。

消费者们看来,“李子园”等于“甜牛奶”。只是,李子园牛奶,并不是牛奶。

国家标准规定,纯奶要求是100%生乳、蛋白质2.8%;调制乳的含乳量80%、蛋白质2.3%。

李子园主要原料是奶粉、水、糖,蛋白质含量仅1%。

公司招股书披露,2017-2019年,公司奶粉采购量达3485吨、6460吨、8133吨;白砂糖则为3184吨、6612吨、6971吨。

基本相当于,一勺奶粉、一勺糖。

卖“奶糖水”的李国平靠纯牛奶起家。上世纪80年代,他下血本买了3头奶牛,花去近万元,当时人均月工资才十几块。

牛奶价格逐渐下行,李国平卖掉奶牛,和朋友创办炼乳作坊,给上海、江苏奶糖企业供货。

而后他又看准乳业成品的商机,1994年,在浙江金华创办李子园,比蒙牛的创建时间还早5年。

天眼查显示,李合计持有约44%的股权。

李子园主打便宜、量大,走的是下沉市场。

《21CBR》记者注意到,一瓶245ml的旺仔牛奶单价5.5元,一瓶225ml的李子园仅2.24元,便宜一半还多。

李子园的“接地气”还体现在外包装上,绿色瓶盖、宽大白色瓶身,被不少消费者吐槽“又丑又土”“不上档次”。

招股书显示,李子园的销售点以县城市场为核心,旗下超七成经销商,年销售额连50万元都不到。

提价挑战

换句话说,李国平的生意靠县城小卖部撑起来。

与大型连锁超市进驻卖货,动辄需要交进场费、条码费、货架费、促销费不同,小卖部进入销售门槛低,李子园省了不少钱。

靠2550家经销商,李国平一年能卖近26万吨乳品饮料,进账13.6亿元。

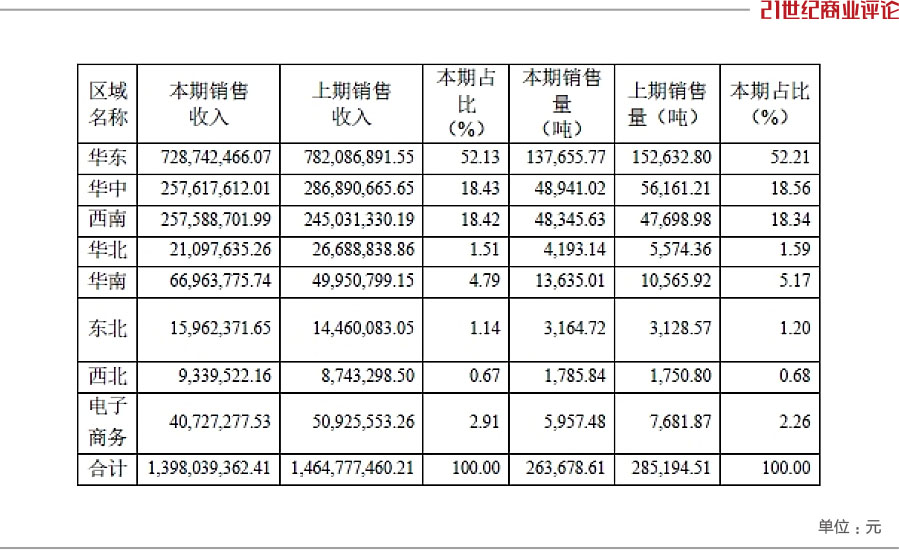

最给力的属华东地区,包括大本营浙江,以及山东、上海、江苏、安徽和福建,报告期内销售收入占比超五成,达7.3亿元。

2021年,李国平带着李子园成功上市,股价一度冲至近50元/股的高点,市值破百亿。

出道即颠峰,从那时起,股价开始“跌跌不休”。

2022年6月,李国平宣布调整出厂价,提价产品占全品类85%以上,幅度为6%-9%。

这一举动,消费者不好接受,也没能讨到投资者欢心。

此举也让主打低线市场的李子园,优势渐弱。

乳业专家宋亮表示,含乳饮料提价后,消费者会综合考量价格、营养成分等因素,牛奶等乳制品或成为其首选。

有投资者业绩说明会上提问,提价快半年,2022年三季度利润还是跌超20%。

公司回应称,涨价原因是主要原材料、包材、运输、能源等成本持续上涨,言下之意,并非为了业绩好看。

提价策略波及部分渠道的进货量。

去年,李子园存货2.9亿元,比2021年高出1个亿。其中库存商品从2022年初的3151万元,涨至年末3405万元。

增长难觅

李国平寄望于寻找第二增长曲线。

2018年经销商大会上,他一口气推出18款新品,包括常温酸奶、咖啡饮品等品类。

最新动作是,今年2月推出的新品“0蔗糖甜牛奶乳饮品”。

目前,李子园官网SKU超50个,其天猫旗舰店共有“甜牛奶”“风味奶”“乳酸菌”“乳饮料”四大品类,热门的电解质水、椰奶、榴莲牛奶等类目,均有踏足。

遗憾的是,暂未激起太多水花。

《21CBR》记者注意到,旗舰店除甜牛奶外,其余商品月销量均未过百。

李国平加大投入。去年研发费用1542.4万元,占总营收的比例为1.1%,同比微增0.14个百分点。

这样量级的投入,放在竞争惨烈的饮料市场,可谓杯水车薪。

对比来看,李子园的销售费用不低。

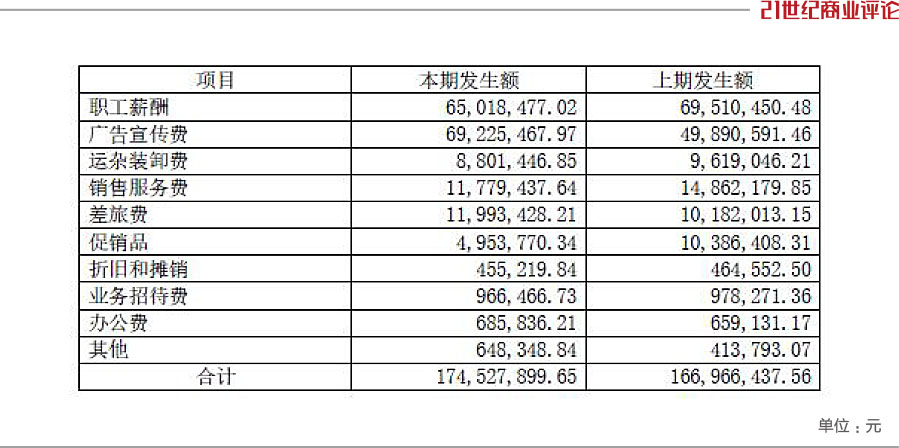

李国平创业初期就花费上千万元,请周迅等明星打广告;2022年,销售费用1.7亿元,同比增长4.5%,主要原因是广告费用增加近2000万,至6922.5万元。

投入在线上渠道的,寥寥无几。

李国平转变策略,加大在新媒体卖货领域的投入。

李佳琦、东方甄选等头部直播间出现了其产品身影,快手、抖音、小红书KOL们掀起“李子园风潮”。

效果未明。

2022年,李子园电商渠道收入4072.7万元,同比下降20%,毛利率-4.65%。

延续往日荣光,李国平和李子园还在摸索。

(作者:周琦,江昱玢 编辑:江昱玢)