李子园,还要“甜”多久?

文 | 趣解商业消费组 张含菁

你有多久没喝过李子园甜牛奶了?

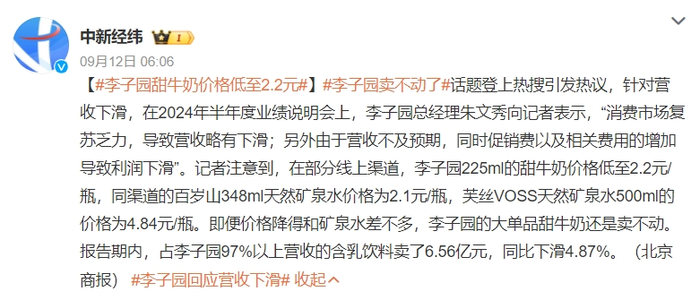

最近,在李子园(605337.SH)2024年半年度业绩说明会上,对于报告期内营收下滑,李子园总经理朱文秀解释称受经济环境影响,消费市场复苏乏力。之后,#李子园卖不动了#一度成为微博热门话题,引发了诸多网友的讨论。

图源:微博截图

图源:微博截图作为一个创立30年的老品牌,李子园甜牛奶圆滚滚的瓶子和甜甜的味道,是很多80、90后的童年回忆。很多网友不理解李子园怎么会卖不动,并且直言李子园甜牛奶一直是自己的“早餐奶首选”,从小喝到大。

但也有不少消费者表示,李子园的业绩下滑是“意料之中”。社媒上,很多网友都在吐槽李子园的口味和成分,“没啥奶味,太甜了”,“喝起来特别像工业甜的小甜水”。

图源:微博截图

图源:微博截图在市场增速放缓和业绩失利的境况下,如今仍爱喝“小甜水”的人,还能撑起李子园对未来的增长期望吗?

01.李子园“卖不动了”?

1994年,浙江金华人李国平创立了浙江李子园食品股份有限公司(以下简称“李子园”)。那一年,蒙牛、光明等乳企还未成立,常温奶市场才是刚起步的阶段,而添加了果汁、白砂糖的乳饮料,价格不仅比常温奶低,保质期较常温奶也更长久;靠着清甜的口感和性价比,李子园的甜牛奶迅速在消费市场上走红。

从浙江金华发家后,李子园通过深度绑定“早餐店”这一消费场景,迅速在江浙沪地区站稳脚跟。

在很多浙江当地人印象里,李子园甜牛奶是早餐摊“标配”,“小锅里盛的是茶叶蛋,另一个冒着热气大锅里全是各种颜色的李子园”。直到现在,李子园的“甜牛奶”仍被称为“江浙沪神饮”。

图源:小红书截图

图源:小红书截图李子园创立的三十年以来,“甜牛奶乳饮料”一直是其最畅销的明星单品。在8月披露的2024年半年报中,李子园仍在强调“甜牛奶”的在产品矩阵中的“C位”。根据招股书和财报数据显示,自2021年至今,以“甜牛奶”为主的含乳饮料,一直占据了李子园95%以上的收入。

说“李子园卖不动了”倒不至于,只是业绩达不到预期目标,增长也确实在放缓。

过于依赖单一产品类型,很容易在市场变化中陷入被动。随着乳酸菌饮料、牛奶产品的增幅下降,含乳饮料的市场增速也开始变慢;自2021年李子园上市之后,其营收规模就一直在14亿元区间徘徊。

图源:wind金融截图

图源:wind金融截图根据半年报数据显示,今年上半年,李子园营收为6.79亿元,同比减少3.08%;净利润为9512.05万元,同比减少29.29%。尤其是今年二季度,李子园实现营业收入3.5亿元,同比下降3%;净利润仅有4000万元,同比大幅下降49.3%。

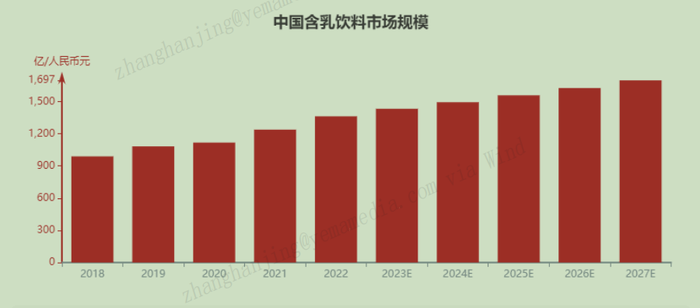

李子园业绩下滑,一方面,受含乳饮料市场增速放缓的大环境影响。“头豹研究院”数据显示,2018-2022年,中国含乳饮料市场规模的年复合增长率为8.3%;预计2027年市场规模达到1696.6亿元,年复合增长率从8.3%进一步下降到4.5%。

图源:头豹研究院研报截图

图源:头豹研究院研报截图在现制茶饮、低温风味奶等饮品的花式冲击下,人们对乳饮料的热情减退了。中国食品产业分析师朱丹蓬认为,含乳饮料主要生存在低线城市,但如今鲜奶、酸奶等乳制品已经成为日常生活元素,李子园、均瑶健康等都面临市场受限的情况,且当乳制品龙头企业渠道下沉时,它们也就没有明显的增长空间。

另一方面,随着近年来消费者对“减糖”“无糖”等健康饮食消费的追求,李子园“甜牛奶”的成分近年来也受到了更多消费者的审视和吐槽。

图源:小红书截图

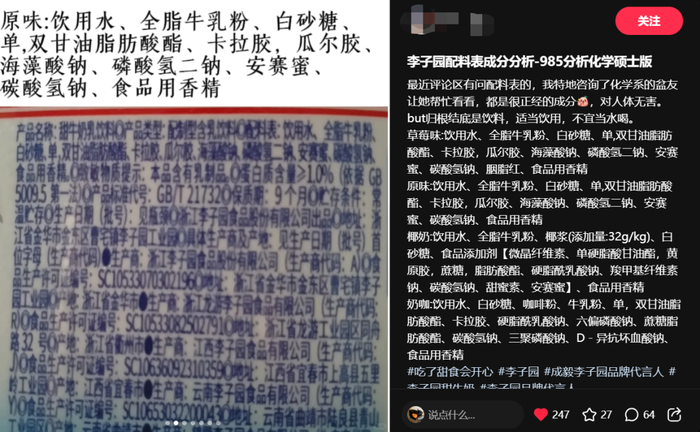

图源:小红书截图“甜牛奶”的名字虽然听起来像是种风味奶,但从配料表来看,李子园的“甜牛奶”只能算是“奶糖水”。

根据《GB 25191-2010食品安全国家标准调制乳》的规定,调制乳中的牛奶或复原乳的比例不得低于80%,蛋白质含量不低于2.3克/100克。而“含乳饮料”的国家标准中对乳饮料含乳量的规定并没有具体要求,配置型含乳饮料及发酵型含乳饮料的蛋白质含量不得低于1%即可。

口感上接近甜牛奶的旺仔牛奶,就使用了80%以上的复原乳;而营养快线、伊利优酸乳这类乳饮料,占比最高的成分都是“饮用水”,李子园“甜牛奶”配料表前三大成分分别为水、全脂牛乳粉和白砂糖。

图源:小红书截图

图源:小红书截图乳饮料离“奶”更远,离“糖水”更近,这也是为何有消费者将“甜牛奶”戏称为“工业小甜水”的缘故。

为了让产品更接近“甜牛奶”的口感,李子园配料表里常出现“卡拉胶”“安赛蜜”“瓜尔胶”等食品添加剂;这也容易引发一些“成分党”消费者对营养成分和食品安全的担忧。

根据“魔镜洞察”报告,今年饮料市场新品主要集中在健康、果味领域,“0糖、0添加”是新品里的高频词。而李子园近年推出的奶咖、果蔬酸奶等新品,都没跳出乳饮料的范畴,这或许也会导致其失去一部分消费群体。

02.营销失“利”

在半年度业绩说明会上,李子园总经理朱文秀还提到,除了营收不及预期,导致利润大幅下滑的主要原因还有促销费用和相关费用的增加。

去年这一时期,李子园的销售费用还是同比下降的状态;而今年上半年,李子园销售费用高达1亿元,同比增长47.2%。也就是说,今年上半年,李子园用1亿元的销售费用换来了9512万元的净利润。

东方证券的研报指出,李子园的主流消费者分布在10-30岁。说白了,李子园的主要消费群体是那些正在校园,或走出校园不久的年轻人。为了重获这群年轻人的芳心,李子园最近一年在营销上动作颇多。

去年7月,李子园在其超级品牌发布会上发布了全新slogan,还一并更新了品牌角色及超级符号“李子园同学”,同时,产品包装也全线升级焕新。,试图为品牌注入更多童趣和青春活力,以更年轻化的品牌形象来拥抱新生代消费群体。

图源:微博

图源:微博今年,李子园的横幅广告也越来越频繁地出现。4月份,李子园官宣“流量艺人”成毅为品牌代言人,一度登上微博热搜;之后还包下数十辆辆高铁广告,车身、车内全是“李子园 X 成毅”的广告。李子园或想借力粉丝经济,吸引年轻消费群体。

图源:微博

图源:微博只可惜,这些大体量的营销投放与宣传,在业绩上的回馈效果并不明显;今年上半年,李子园的主要线下市场华东、华中地区营收都有同比下滑。

为数不多的增长亮点来自电商渠道。今年二季度,李子园电商渠道实现营收0.27亿元,同比上涨136.16%。天风证券研报中提到,这很有可能源于明星代言带来的粉丝效应。

不过由于电商渠道的收入基数低且占比总营收不高,线上的高增长未能体现在整体业绩上。目前,李子园的销售仍以线下经销模式为主;2023年,来自经销渠道的收入占比高达98%,其中,华东、华中和西南地区分别贡献了总销售的50.02%、19.28%和18.99%。能看到,如今的李子园仍是以华东地区为主的区域性品牌,全国化布局还待增强。

图源:小红书

图源:小红书李子园在线下的优势,主要源于其强大的经销渠道,尤其是早餐店、校园店、网吧、食堂等封闭渠道。李子园通过不同程度的返利策略来抓紧经销商,公司曾在招股书中披露,其经销毛利率最高能达到41%,最低则在33%左右,远超同行水平。

不过,对经销渠道的过多依赖也潜藏着一定的风险。中国食品产业分析师朱丹蓬曾提到,李子园的品牌和技术壁垒不强,属于渠道驱动型的公司。且李子园不是全产业链公司,从包材到原料的成本均不可控,推广后期一旦无法提供高利润,很容易被渠道抛弃。

此外,业绩下滑的同时,李子园在经销商增加的情况下,向经销商预收货款,也就是合同负债下降的情况也较为明显。

谈到李子园在线下的渠道分布,朱丹蓬还分析称,李子园核心市场是在三四五线城市等下沉地区,而新产品受众更多在一二线城市。市场错位,无法匹配发展战略,也是影响营收的原因之一。

图源:小红书截图

图源:小红书截图想扭转业绩颓势,高线城市和电商渠道或许是李子园值得进一步发力开拓的渠道。

此前同样面临增长困境的三只松鼠(300783.SZ),今年上半年就通过直播电商实现了高速增长。李子园也盯上了直播的流量,今年优化了直播电商的团队,从4月份开始,在抖音直播带货的频次也明显增加了,当前已形成了较稳定的直播节奏。

对于李子园的电商业务,朱丹蓬还提到,一二线消费者会更注重品牌调性,但目前李子园产品仍然处于低价值属性。想要将电商发展为新的增长引擎,李子园在品牌力上恐怕还要再下些功夫。

03.要跳出舒适圈吗?

在上市乳企中,李子园并非唯一出现业绩波动的乳饮企业。为了寻找增长点,最近两年,已经有不少乳饮料公司率先进行了新业务的探索。

比如“常温乳酸菌第一股”均瑶健康(605388.SH)在大单品“味动力”增长乏力后,近两年开始发力新业务,如今已经先后将产品线拓展至矿泉水、益生菌饮料等领域。2024年上半年,均瑶健康的益生菌业务均瑶润盈收入较同期增长了89%,净利润较同期增长了166%。

图源:小红书截图

图源:小红书截图这些年来,李子园不是没有拓展新业务,只是相比均瑶健康等企业,开拓势头要相对保守。目前,李子园的新品研发主要还是围绕着乳饮、蛋白饮、气泡果汁等休闲饮品。

李子园今年7月推出了新的植物蛋白饮料“五黑植物蛋白饮”,主打“养生”概念,这也符合一二线年轻人对健康的需求。此外,为了迎合饮品的健康化,李子园也曾推出过主打“零蔗糖”“零脂肪”的系列饮料。只是,这些新品的市场声量并不太大。

李子园的天猫旗舰店显示,“零蔗糖甜牛奶”“五黑植物蛋白饮”“零脂肪气泡奶”等新品的销量要远低于“甜牛奶”。

图源:淘宝截图

图源:淘宝截图博士战略咨询创始合伙人王重阳曾对《经济观察报》表示,新产品声量有限,问题不是“李子园”不够强势,恰恰相反,是这个品牌太强势,提到李子园大家就会想到圆咚咚的大瓶牛奶饮料,布局新品类往往需要启用新品牌。

然而,李子园似乎还没有开拓新品牌的打算;有投资者在互动平台提问关于新业务的进展时,李子园在回复中也并未提到“新品牌”的计划。在最新财报中,李子园仍然表达了对“含乳饮料赛道将继续高增长”的乐观预期。

图源:小红书截图

图源:小红书截图中国企业资本联盟中国区首席经济学家柏文喜表示,“含乳饮料市场竞争日益激烈,尤其是全国性大型企业和区域性品牌之间的竞争加剧。未来,含乳饮料市场预计将继续保持增长,但企业需要通过产品创新、品牌建设和渠道拓展来提升竞争力”。

如今,乳饮赛道的“钱景”已经不似从前乐观;李子园新增长曲线探索不顺利,或许是跳出“舒适圈”的决心不够强烈。对于基本盘长期囿于乳饮料的李子园而言,无论是品牌革新,还是新渠道、新市场的开拓,都有很长的路要走。