直击业绩说明会|南侨食品:上半年资本开支集中在冷冻面团扩产与重庆基地建设

每经记者 张韵每经编辑 杨夏

8月21日,南侨食品(SH605339,股价19.24元,市值82.34亿元)召开2023年半年度业绩说明会,线上投资者重点关心公司冷冻面团业务的销量与达产情况。

南侨食品总经理林昌钰表示,2023年上半年,公司冷冻面团产品收入1.7亿元,同比增长105.52%;冷冻面团2022年新建产能逐步释放,新增预烤焙生产线也陆续投产,预烤焙产品下游需求旺盛。

图片来源:半年报截图

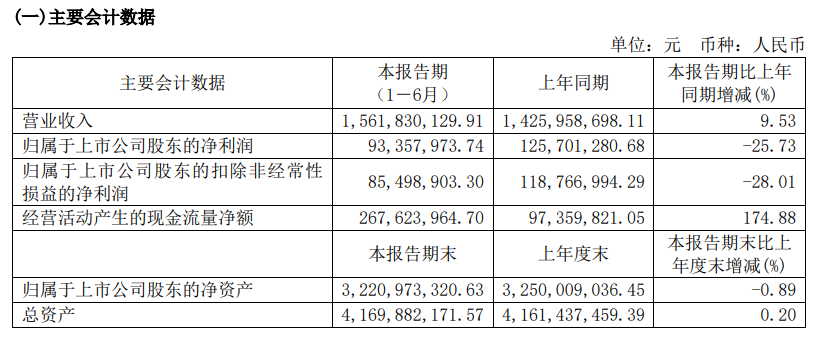

图片来源:半年报截图投资现金大额流出

2023年上半年,南侨食品实现营业收入15.62亿元,同比增加9.53%,营业成本12.2亿元,同比增长15.45%,销售费用同比增长13.62%至1.24亿元,归母净利润同比减少25.73%至0.93亿元。

公司方面表示,报告期内,公司的利润承压,一方面是由于欧洲乳源价格的大幅上升使得公司进口乳制品(稀奶油、黄油、芝士)的毛利率同比下降;另一方面随着社会全面恢复常态化运行,行业展会及公司产品推介会等推广营销活动恢复正常举办频率,公司费用端的支出同比有所增加。

前脚刚摆脱高价棕榈油的成本压力,后脚又遇上了进口乳源价格攀升,长期受原料价格拖累的南侨食品能否找到业绩新支点?有投资者关心公司未来资本开支的投入计划,林昌钰表示,按照相关规划,目前主要集中在对冷冻面团扩产、重庆生产基地建设。

去年8月,南侨食品规划投资约4.8亿元在重庆建设第4个生产基地,一期项目将于2025年第二季度建成投产,用于淡奶油、冷冻面团的生产加工。

报告期内,公司投资活动产生的现金流量净额为-2.15亿元,同比变动867.21%,主要系本期新购长期定存产品较上年末增加,以及购建冷冻面团生产线等固定资产支付的现金较同期增加。

据公司资产与负债状况显示,由于本期冷冻面团生产线在建工程增加,在建工程期末金额同比增长120.88%至0.34亿元,固定资产同比微涨0.42%,主要系从在建工程转入的机器设备增加。

值得注意的是,2022年新建产能增加使公司整体产能利用率降低,导致固定成本分摊增高,那么,现有转入固定资产的产能利用率近期表现如何?林昌钰回应称,公司生产经营正常,产能利用情况良好,会根据订单情况合理安排生产。

预烤焙产线陆续投产

据公司披露的经营数据显示,在五大主营业务中,仅冷冻面团板块营收变动较大,同比实现翻番。如针对现制茶饮市场,南侨食品董事会秘书及财务总监向书贤表示,公司持续推出面向茶饮客户的冷冻面团及淡奶油等原料产品,对茶饮等新市场的销售有所提升。

半年报显示,南侨食品冷冻面团产品种类包括了菠萝系列、可颂系列等生制品,以及预烤焙的贝果系列、欧包系列及丹麦系列等。南侨食品于去年在冷冻面团品类中首次推出了预烤焙产品,相比于传统的冷冻面团产品,预烤焙产品在冻藏之前完成了发酵和烤焙工艺,推出后销量攀升。

今年上半年,南侨食品将扩张预烤焙产品产能放在经营工作的首要位置,随着新增预烤焙产线陆续投产,一方面满足了产能需求,另一方面提升了预烤焙产品生产的灵活度和多样性。林昌钰在回答投资者提问时表示,现阶段,预烤焙和冷冻面团生产线是各自独立的。

事实上,我国冷冻面团行业处于成长初期、基数较小,尽管增速快但总体渗透率仍较低。目前国内冷冻面团渗透率仅为10%左右,需要较长的时间周期和较高的资金成本,存在一定技术壁垒、资金壁垒、营销网络和服务壁垒,目前我国冷冻面团行业参与者并不多。

南侨食品在公告中表示,对于冷冻面团行业来说,规模领先意味着更低的生产成本、更高的研发效率,且当下供应链建设、国外设备进口及安装调试的门槛越来越高,未来存在相当大的行业集中度提升空间。冷冻面团产品预计将与冷冻米面、预制菜、调理包等标准化产品一样成为餐饮渠道的重要环节。

(封面图片来源:每日经济新闻 资料图)