均瑶健康净利润四年下滑,找来日化老将拯救

界面新闻记者 | 赵晓娟

界面新闻编辑 | 许悦

7月1日晚间,均瑶健康(SH:605388)发布公告,朱航明因工作调整原因不再担任公司总经理职务,接替者为日化经验丰富的俞巍。

根据公告,1978年出生的俞巍,历任贝恩公司(Bain & Company)全球合伙人,上海家化首席市场官、兼漳州片仔癀上海家化口腔护理有限公司监事会主席,相宜本草首席执行官兼总裁。

而辞去总经理的朱航明仍继续担任公司副董事长、董事、董事会战略委员会委员、董事会提名委员会委员职务,朱航明有着丰富的乳制品企业管理经验,早在2015年,朱航明就出任光明乳业总裁一职,并针对北京市场的竞争做了战略性的改革。

不过朱航明自2021年12月出任均瑶健康总经理后,时间不满三年突然被换,直接原因或与均瑶健康业绩屡屡滑坡相关。

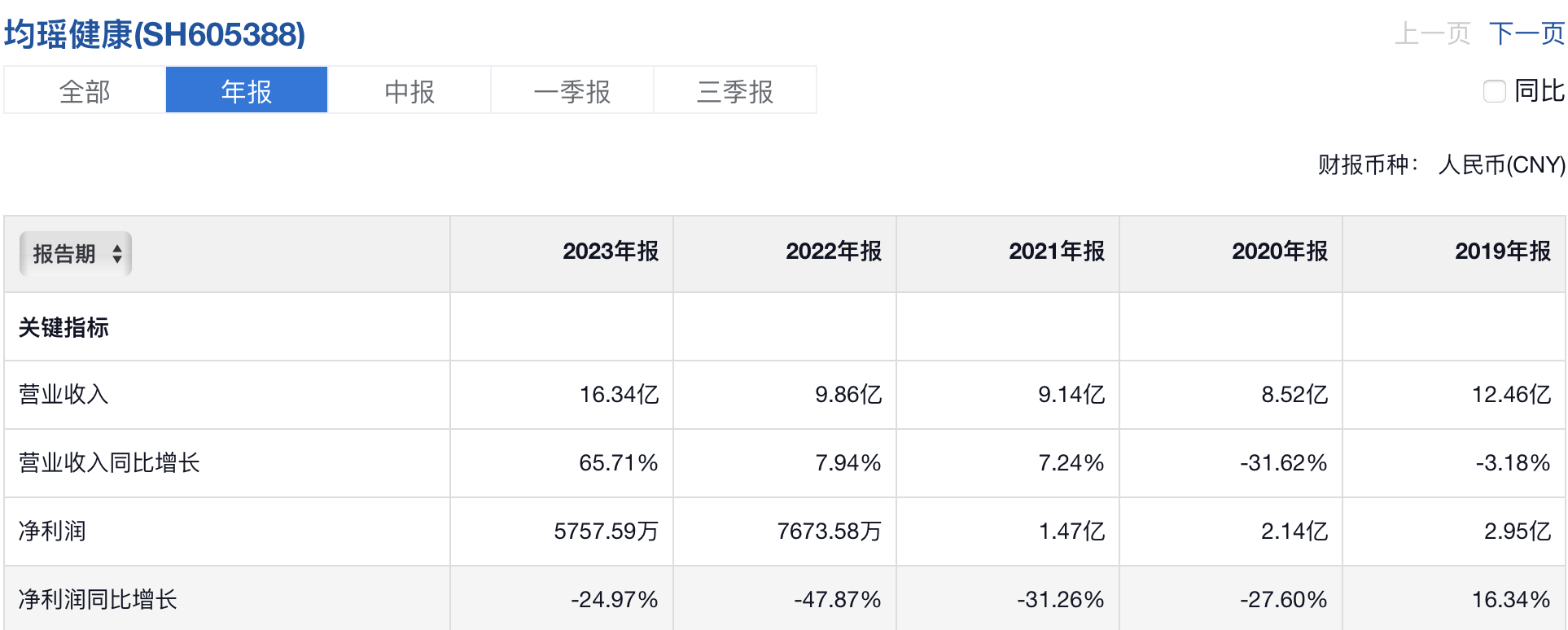

一组更直观的数字便能体现,均瑶健康2020年至2022年,净利润分别下滑27.6%、31.2%、47.8,算上2023年的数据净利润连降四年。

去年营收的大幅增长则来自此前均瑶健康并购的润盈生物所带来的收入并表。

均瑶健康(SH:605388)是均瑶集团旗下食品上市公司之一,成立于1994年,是国内最早生产与销售常温乳酸菌饮品的品牌企业之一,2020年上市后被称作“乳酸菌第一股”。

在2023年之前,均瑶健康主营常温乳酸菌系列饮品的研发、生产和销售,并陆续推出其他系列健康饮品,很大程度上,均瑶健康的营收支柱也来自乳酸菌饮品这一大单品。

2019-2021年度,乳酸菌饮品分别给均瑶健康带来了11.88亿元、7.70亿元及7.54亿元收入,占比总营收的95.37%、90.43%、82.58%。

均瑶健康在上市不久后就想摆脱过于依赖乳酸菌饮品的短板。

2020年12月,均瑶健康宣布增设矿泉水项目,设立上海均瑶天然矿泉水有限公司,希望该业务“成为均瑶健康成长的第二曲线”。2021年4月,通过2100万元收购湖北三座山饮品有限公司70%股权,随后推出名为“恩赐”的天然矿泉水。

矿泉水最终没能形成增长的第二曲线,在2023年的业绩当中,矿泉水与AD钙奶等产品被划归为其他饮品类目,其他饮品2023年收入为5463万元,同比下滑22.8%。

持续下滑的背后是常温乳酸菌饮品的激烈竞争和不可避免的品牌老化,2022年11月,均瑶健康再次主动出击,出资2.79亿元取得润盈生物工程(上海)有限公司85%的股权,成为润盈公司的破产重整投资人,后者从事益生菌领域的研发、生产、销售,均瑶希望借此加强其在益生菌业务的优势。

而新增的益生菌业务目前表现出增收不增利的效果。根据均瑶健康2023年全年业绩报告,该公司实现营业收入16.34亿元,同比增长65.71%,归母净利润为5758万元,同比下降24.97%。

分产品来看,2023年公司主营业务中,商品供应链收入8.09亿元,占营业收入的49.50%;乳酸菌饮品收入5.80亿元,同比下降10.88%,占营业收入的35.50%;益生菌食品收入1.55亿元,同比增长205.62%,占营业收入的9.49%。

即便如此,该公司仍然希望在益生菌这一板块发力。

均瑶健康在最新的一次投资者问答中表示,2023年共上市25个SKU新品,通过加速科技成果转化,深入研发专利菌株技术,提供覆盖肠胃健康、解酒护肝、血糖管理、减脂瘦身等18个复合菌粉配方;凝结芽孢杆菌稳定达到1000亿/g以上的活菌数并应用于产品生产。

界面新闻查询电商平台看到,2023年上半年均瑶健康益生菌上市的新品中已经出现泛日化类产品,例如主打身材管理的“纤美君”、“畅饮君”、“青幽君”等产品正在售卖。

均瑶“纤美君”产品。(图片来源:均瑶健康微博)

均瑶“纤美君”产品。(图片来源:均瑶健康微博)均瑶健康发力益生菌的逻辑在于这一市场的前景。

根据市场调研机构ZION Market Research预计,到2025年全球益生菌产业产值将超过770亿美元,中国市场占比将超过25%,益生菌有望成为下一个千亿级的大健康市场。

2023年均瑶健康益生菌食品收入比去年同期增长205.62%,均瑶润盈收入过亿,突破重整前连续三年亏损状态,实现扭亏为盈。均瑶健康称,未来在资本运作方面,也会积极关注国内外健康饮品及相关产业投资并购机会,收购或引入国内外知名的品牌或产品,完善产业布局。

有了来自相宜本草的高管,均瑶在大健康产业市场的发展又有了想象空间。但资本市场的表现相对冷淡,对截至7月3日收盘,均瑶健康收于5.57元,涨跌幅为0,与一年前9元左右的股价相比,已经缩水三成多。