福莱新材定增缩水至7.07亿,前三季增收18%却净利降7.8%,负债率超54%

11 月 10 日晚间,福莱新材(605488)一纸公告,给原本计划的定增方案做了 “微整形”―― 募资总额从 7.1 亿元下调至 7.07 亿元,看似不起眼的 300 万元缩水背后,是公司补充流动资金需求的微调,而这一动作,恰好与前三季度 “增收不增利”、负债率超 54% 的财务现状形成微妙呼应。

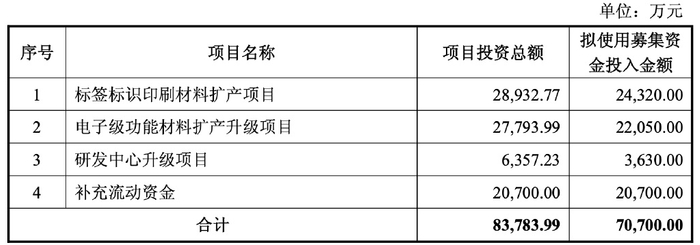

公告显示,本次调整核心是补充流动资金额度减少 300 万元,募集资金总额随之微调,但发行股票数量反而从 8406.28 万股小幅增至 8406.56 万股。扣除发行费用后,这笔资金仍将投向三大核心方向:标签标识印刷材料扩产、电子级功能材料扩产升级、研发中心升级,再加上补充流动资金,四大用途精准指向公司主营业务延伸与资金周转需求。作为国内喷墨打印复合材料行业首家实现基膜、胶水、涂布一体化的企业,福莱新材的产品矩阵覆盖广告喷墨打印材料、标签标识印刷材料、电子级功能材料等工业消费品,还有高端智能装备,一体化优势本是其核心竞争力,但今年前三季度的财务数据却透露出增长隐忧。

今年 1-9 月,公司营业总收入交出 20.97 亿元的成绩单,同比猛增 18.09%,营收规模稳步扩大;但盈利端却呈现反向走势:归母净利润 6460 万元,同比下滑 7.83%,扣非净利润更是跌至 5340.95 万元,同比降幅扩大至 13.75%。增收不增利的反差背后,经营活动现金流的改善成了唯一亮点 ―― 本期实现 1.14 亿元净流入,而上年同期还是 - 9133.11 万元的净流出,现金流的回暖或许能为公司缓解部分短期资金压力,但货币资金的持续缩水仍不容忽视。

梳理最近三年及一期末的财务数据,福莱新材的资金面变化趋势明显:货币资金余额从 2020 年的 4.40 亿元增至 2021 年的 5.34 亿元后,便开始持续回落,2022 年降至 3.35 亿元,2023 年前三季度进一步缩水至 2.80 亿元,三年间货币资金减少超 36%;与之形成鲜明对比的是资产负债率的持续攀升,从 2020 年的 40.35% 一路上涨至 2021 年的 53.83%、2022 年的 57.13%,2023 年前三季度虽微降至 54.68%,但仍处于 54% 以上的高位,总体上升趋势未改,公司偿债压力逐步加大。

值得注意的是,本次募资调整并非近期唯一的经营策略变动。早在 9 月 18 日,福莱新材就曾公告拟调整募投项目部分场地用途,将原本用于 “新型环保预涂功能材料建设项目” 的部分场地,转而投入标签标识印刷材料扩产等其他生产项目。该事项已通过董事会审议,尚待股东会及可转债债券持有人会议表决。从场地用途调整到募资额度微调,两次动作均围绕核心业务扩产与资金配置展开,或许是公司在营收增长但盈利承压、负债率高企的背景下,做出的针对性优化。

作为行业内具备一体化生产能力的企业,福莱新材的营收增长印证了其产品市场需求的稳定性,但净利润下滑可能与原材料价格波动、市场竞争加剧、产能扩张带来的成本压力等因素相关。而资产负债率的持续走高与货币资金的缩水,意味着公司在扩大生产规模的同时,需要更加注重资金链的安全与盈利效率的提升。此次募资缩水 300 万元看似影响不大,但结合其财务现状与此前的募投项目调整,不难看出公司在平衡发展速度与资金安全上的谨慎态度。未来,随着标签标识印刷材料、电子级功能材料等扩产项目的逐步落地,能否有效改善盈利结构、降低负债率,将成为市场关注的核心。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/66211.html