【华创食饮】东鹏饮料:高质高速,腾飞在途

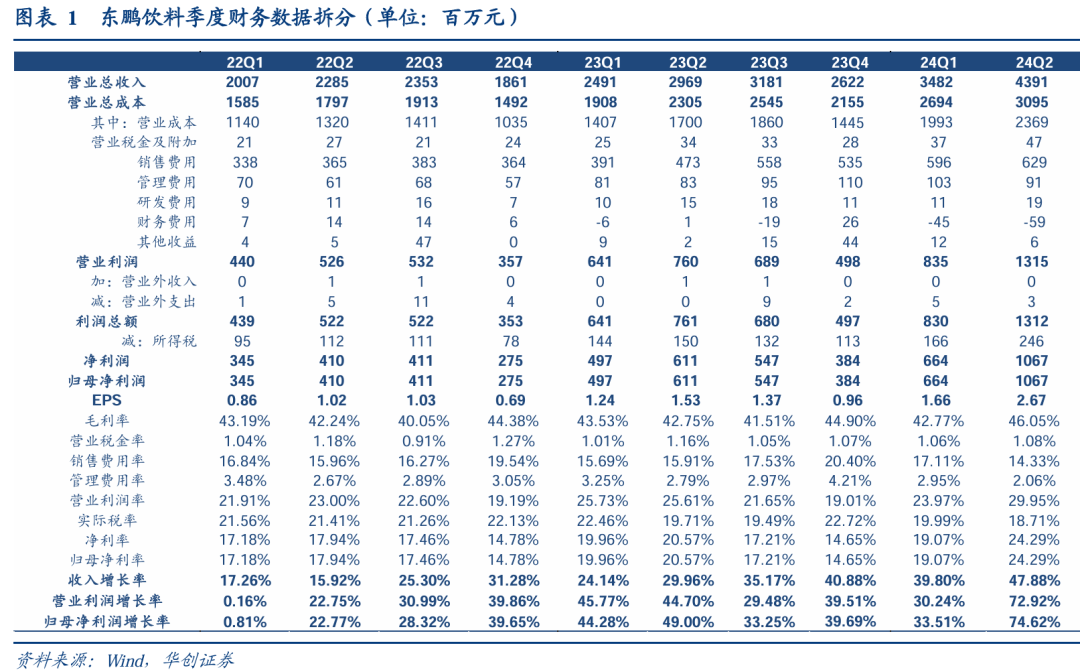

公司发布2024年半年报。24年H1实现总营收78.73亿元,同比+44.19%;归母净利润17.31亿元(业绩预告16-17.3亿元),同比+56.17%,扣非归母净利17.07亿元(业绩预告15.5-16.8亿元),同比+72.34%;单Q2营收43.91亿元,同比+47.88%;归母净利润10.67亿元,同比+74.62%,扣非归母净利润10.82亿元,同比+101.51%。此外,公司向全体股东派发中期股息每10股现金25元(含税),分红率为57.79%,同时每10股转增3股。

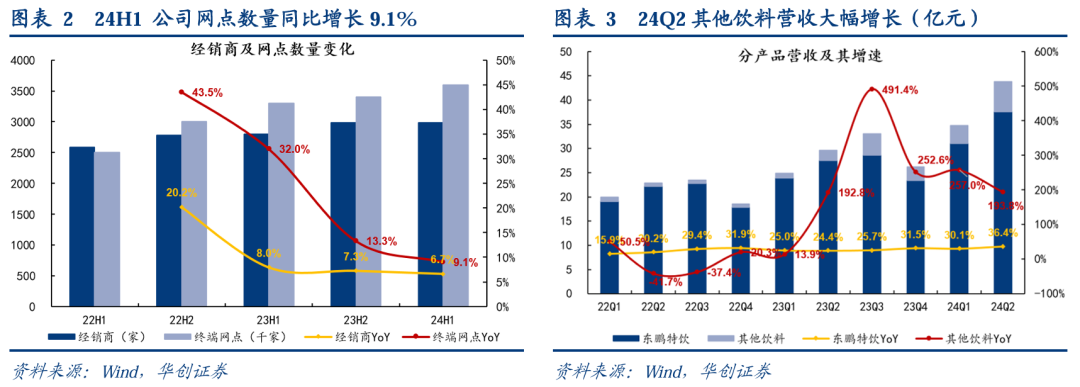

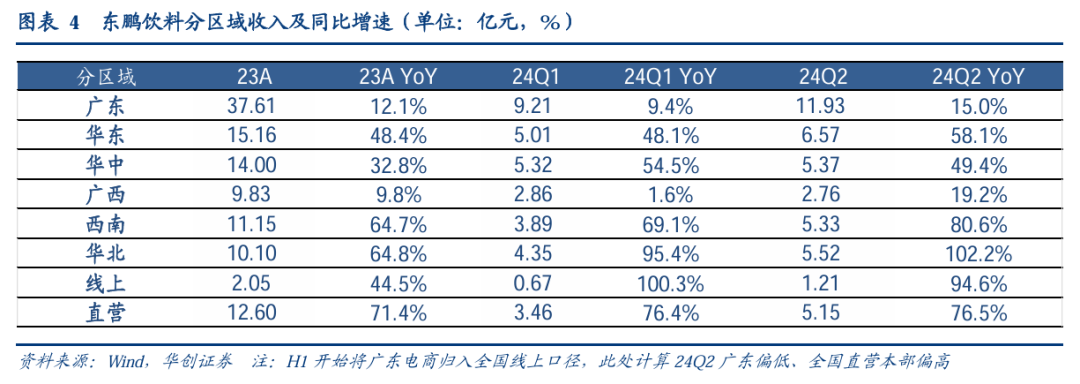

东鹏特饮同增36%环比提速,补水啦形成有力补充。分产品看,Q2东鹏特饮/其他饮料实现营收37.54亿/6.30亿,同比+36.42%/+193.83%,补水啦上半年营收同增+281.12%至4.76亿元,在天气炎热、出行增加使得软饮料行业整体景气较优基础上,公司网点快速扩张、系列专案落地及冰冻化陈列加强,大单品在突破百亿之后增长继续提速,补水啦则形成有力补充。分地区看,单Q2广东/全国其他区域/直营本部分别实现营收11.93/25.55/6.36亿,同比+14.99%/+62.25%/+79.67%,全面保持高增(注:H1开始将广东电商归入全国线上,受口径调整影响,此处计算广东偏低、全国直营本部偏高)。

终端动销持续旺盛,营收高增质量扎实。24Q2高速增长质量扎实,一方面,东鹏特饮销量增长与收入匹配度高,预期买赠力度平稳、并未加大促销透支未来,且动销旺盛下预计当前全渠道库存同比下降超过30天。另一方面,公司现金流状况依旧优异:单Q2销售回款/经营性现金流分别同比+34.8%/ +145.3%今年以来回款增速略慢于营收,主要系新财年初期经销商积极打款,回款前置影响(23Q4/23A回款分别同比+51.0%/+37.1%,明显快于同期营收的+40.1%/+32.4%),且Q2回款金额47.9亿,仍明显高于营收金额;经营性现金流大幅改善,主要系成本回落后采购/锁价支出增速放缓。同时,期末合同负债与其他应付款合计34.7亿元,高位环比基本持平,主要系动销加快下经销商加快返利核销影响。

规模效应主导,成本费投助益,Q2扣非利润超出预告上限。24Q2毛利率为46.1%,同比大幅+ 3.3pcts,主要系营收高增下规模效应大幅释放,同时白砂糖成本Q2起逐步回落亦有贡献。24Q2销售/管理费用率为14.33%/2.06%,同比-1.59/-0.73pcts,一是规模效应摊薄,二是旺季前冰柜基本于23Q4-24Q1前置投放,预计Q2相关费用较少。此外,利息收入增加带动财务费用率同比-1.37pcts,与投资净收益及公允价值变动收益合计占收入比重同比-2.9pcts形成对冲。综上,24Q2净利率为24.3%、同比+3.7pcts,盈利能力大幅提升,且扣非归母净利润同比+101.5%,超出前期业绩预告上限。

大单品百亿之后逆势提速,持续打破市场增速回落的担忧。但更值得注意的是,能量饮料优质赛道可穿越周期,东鹏底层能力亦在持续增强,高增持续性可看更长。

功能性赛道坡长雪厚,当前消费人群已在扩宽,将进一步打开品类天花板。放眼全球,在人群拓展、功能多元驱动下,发达国家能量饮料人均消费量可达我国2-5倍,且当前仍有量增。而从国内看,今年除了外卖/滴滴/快递员等新蓝领人群持续增加渗透外,东鹏扫码人群已出现互联网/广告/教培等白领群体,颠覆了过往以司机或体力劳动为主的刻板印象,且24年销量增长中,一二线大城市的消费者贡献比例开始大于三四线及以下城市,消费人群逐步扩宽,将进一步打开品类天花板。同时,消费需求质价比提升、年轻人国潮偏好,亦在赛道红利之下的结构性机会。

东鹏经营扎实全面,品牌力持续补强,且在多品类思路上更显清晰。1)生产端,产供销全链条协同能力行业领先,尤其23年以来加快全国基地建设,为产品热销提供稳定保障,促进运输成本优化;2)渠道端,目前已覆盖360万家以上网点,近3000家经销商、6万余家二批商伙伴以及强执行力的销售团队,促进网点扩张、优化陈列落地;3)数字化,公司是唯一可监测每天终端动销的饮料公司,更是为制定更精准的经营策略、营销打法提供更好的决策支持;4)品牌上,围绕“为国争光,东鹏能量”的品牌心智,强化民族形象,当前已跻身国内外多个知名机构的品牌力榜单,当前累计不重复触达消费者已达2.1亿人。5)思路上,始终以能量饮料为核心,有序探索与“能量”相关品类,当前能量饮料全国化腾飞,电解质水加大投放乘胜追击,咖啡强化洞察持续培育,无糖茶打磨产品卡位为主,稳步迈向多品类龙头。

投资建议

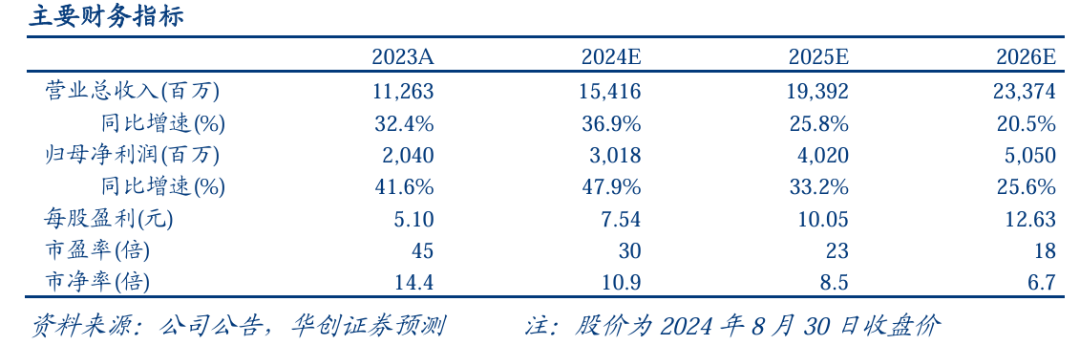

高质增长尽显稀缺,稳步迈向平台型龙头,维持“强推”评级。在整体消费偏疲软背景下,公司再度逆势高增,且报表质量优异,不仅是优质赛道的红利,更彰显公司底层能力的增强,全品类布局思路及落地策略亦更加清晰,将稳步迈向平台型饮料龙头。考虑Q2盈利超出预告上限,且成本红利有望持续延展,我们上调24-26年业绩预测至30.2/40.2/50.5亿元(原预测为28.8/37.4/46.1亿元),对应PE 30/23/18X。长期视角下公司增长潜力仍然充足,中期分红转增进一步增厚股东回报,给予25年目标PE 25倍,对应目标价250元,“强推”评级。

风险提示

网点扩张不及预期、新品推广不及预期、原材料价格大幅上涨等。

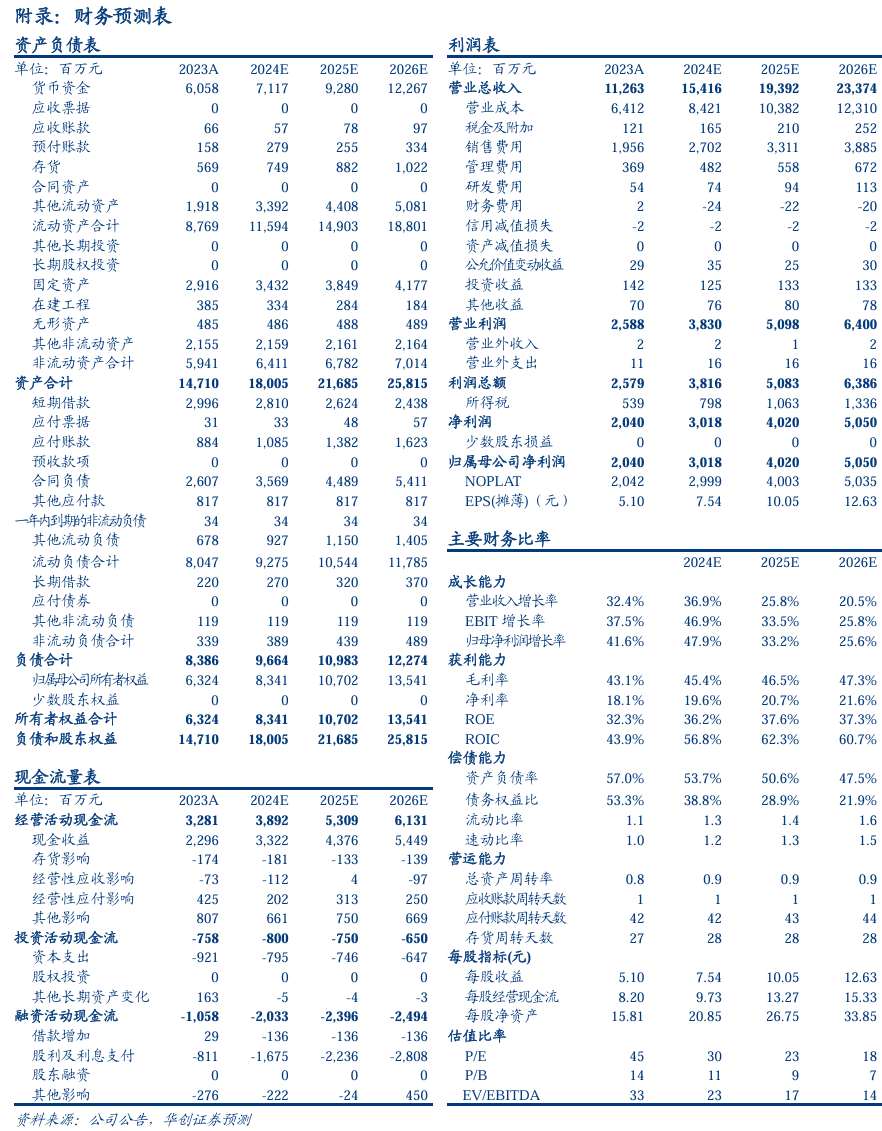

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,7 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2023年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

――白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、联席首席分析师:沈昊

澳大利亚国立大学硕士,5年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创研究所。

――大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,5 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所

――餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

高级分析师:彭俊霖

助理研究员:严文炀