渤小海伴您读研报之国邦医药

1.公司概况

1.1

国内动保领域的龙头企业

邦医药集团股份有限公司成立于1996年,于2021年在上交所上市,是全球规模最大的大环内酯类和喹诺酮类原料药供应商之一,国内硼氢化钠、硼氢化钾、环丙胺等中间体产能最大的企业之一,国内动保原料药领域品种布局最为齐全、广泛的企业之一。公司成立初期主要从事动物保健品的生产和销售,2000年底,浙江国邦成立,陆续开始生产阿奇霉素、罗红霉素、克拉霉素等原料药,2007年,山东国邦成立,开始规模化生产硼氢化钠、硼氢化钾、环丙胺等关键医药中间体产品,2017年,中同药业成立,业务拓展至制剂领域,持续打造中间体-原料药-制剂一体化的产业布局。

1.2

医药业务回暖,Q2业绩优秀

2024H1公司实现营收28.92亿,同比增长2.94%;归母净利润4.05亿,同比增长13.18%。其中24Q2单季度实现营收15.54亿,同比增长11.01%;归母净利润2.06亿,同比增长26.42%。上半年公司医药板块实现营业收入20.36亿元,同比增长9.46%,占总收入的70%。公司上半年26个主要产品中有20个实现了销售量增长,尽管整体需求尚未完全复苏,但公司通过优化生产工艺和提升产品竞争力,逆势实现了增长。动保板块实现收入8.2亿元,同比下降约10%,但销量大幅提升,成本端有所下降。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.医药业务概况

2.1

原料药:公司抗生素产品处于领先地位,市场需求有望持续旺盛

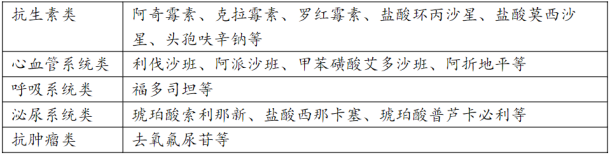

公司是全球大环内酯类和喹诺酮类原料药的主要制造商之一,产品包括抗生素类、心血管系统类、呼吸系统类、泌尿系统类及抗肿瘤类药物,共有33个原料药产品在国内注册获批,主要产品包括阿奇霉素、克拉霉素、罗红霉素、盐酸环丙沙星等大单品系列,产能分别为750t/a、1,000t/a、400t/a、2,000t/a。

公司主要原料药产品

资料来源:公司公告

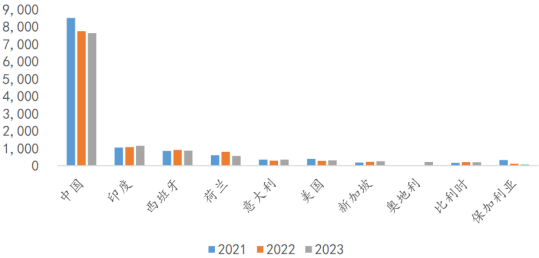

资料来源:公司公告2021-2023年,全球抗生素原料药出口量呈小幅下降趋势。根据中国医药保健品进出口商会数据,2021-2023年,全球抗生素原料药的出口量分别为12.94万吨、12.15万吨、12.08万吨,整体呈小幅下降趋势,其中,中国抗生素出口量分别为8.50万吨、7.74万吨、7.63万吨,同样呈小幅下降趋势,分别占总出口量的65.65%、63.72%、63.10%,是抗生素原料药最大的出口国。克拉霉素、罗红霉素、阿奇霉素同属治疗呼吸系统感染的基础用药,疫情期间一般流感发病率下降进而需求有所降低,同时,受部分下游客户停产及物流等综合因素影响,全球抗生素原料药出口量有所下降。

2021-2023年全球抗菌素原料药出口量(十吨)

资料来源:中国医药保健品进出口商会

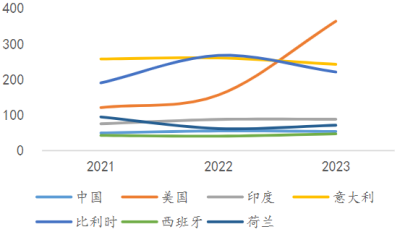

资料来源:中国医药保健品进出口商会2021-2023年,全球抗生素原料药出口均价持续提升。根据中国医药保健品进出口商会数据,2021-2023年,全球抗生素原料药的出口均价分别为63.66美元/kg、69.07美元/kg、74.62美元/kg,呈持续提升趋势,或与上游原材料硫氰酸红霉素提价有关。其中,中国出口均价分别为49.35美元/kg、55.32美元/kg、53.52美元/kg,美国出口均价分别为120.86美元/kg、155.87美元/kg、362.99美元/kg,价格快速提升,中美价格差距主要因为出口产品差异较大。

2021-2023年全球抗菌素原料药出口均价(美元/kg)

资料来源:中国医药保健品进出口商会

资料来源:中国医药保健品进出口商会从供给端来看,全球抗生素原料药市场集中度较高,竞争格局较为稳定,且公司以往主要产品的销售价格低于竞争对手印度的出口平均价格,同时公司产能相对较大,和硫氰酸红霉素供应商保持长期合作关系,能够保障原料稳定供应以及价格上相对优惠,因此公司具备产能及价格上的双重竞争优势。

从需求端来看,疫情放开后,出口道路通畅,且2023年Q4到2024年H1,呼吸道疾病在全球范围内大规模流行,国内外抗生素需求旺盛,预计主要抗生素产品需求有望恢复增长。同时,公司持续进行全球注册,积极拓展新客户新需求,有望带来产品销量的提升。如,2021年,盐酸环丙沙星通过FDA注册评审,头孢丙烯完成EDQM注册并获得CEP证书;2022年,盐酸莫西沙星完成EDQM注册并获得CEP证书,阿奇霉素片在哥斯达黎加完成注册手续;2023年,阿奇霉素完成巴西CADIFA注册,克拉霉素片在哥斯达黎加、智利完成注册手续。

2.2

中间体:下游景气度开始提升,市场需求有望恢复增长

公司是国内硼氢化钠、硼氢化钾、环丙胺等中间体产能最大的企业之一。在关键医药中间体领域,公司掌握工程化技术和先进的环保处理技术,主要生产还原剂系列和高级胺系列产品,为医药、动保、农药等行业提供高品质的硼氢化钠、硼氢化钾、环丙胺等中间体产品,产能分别为4,000t/a固体+100,000t/a液体、3,000t/a、2,000t/a,是国内产能最大的企业之一。

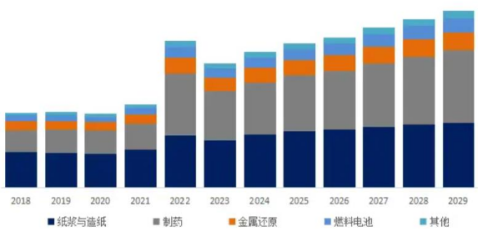

从供给端来看,硼氢化钠全球市场竞争格局集中,公司产能处于行业领先水平。硼氢化钠是最常用的还原剂之一,可以广泛应用于化学合成、有机合成、有机金属催化、氢化反应等各个领域,根据《全球硼氢化钠市场研究报告2023-2029》,2022年全球硼氢化钠市场规模达到历年最高的2.4亿美元,其中纸浆与造纸、制剂领域的需求较大,2023年受下游需求不振及新冠高基数影响,市场规模有所下滑,预计到2029年将增长至3.7亿美元,期间复合增长率为6.1%。硼氢化钠的全球市场竞争格局集中,国外主要生产企业为美国艾森瑟斯,国内主要生产企业为国邦医药、宁夏百斯特、江苏宏梓,2022年,国邦医药、美国艾森瑟斯、宁夏百斯特约占全球82%的市场份额,产能分别为4,000t/a、4,000t/a、2,000t/a。

硼氢化钠全球市场规模(亿美元)

资料来源:全球硼氢化钠市场研究报告2023-2029

资料来源:全球硼氢化钠市场研究报告2023-2029从需求端来看,随着全球去库存周期逐渐接近尾声,精细化学品领域景气度开始抬升,或带动硼氢化钠需求增长。以中国化学药品原料药为例,原料药产量自2024年4月开始,连续3个月同比实现正增长,2024年Q2,中国化学原料药产量为92.4万吨,同比增长12.8%。

3.动保业务概况

3.1

动保行业处周期底部,产能有望持续出清

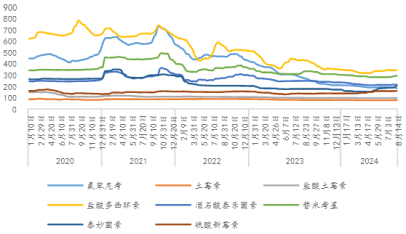

动保行业处于周期底部,主要兽药原料药价格持续下跌。根据中国兽药饲料交易中心数据,2022年至今,兽药原料价格指数(VPi)大幅下跌,2024年4月底达到近5年历史最低61.02点,相较2021年高点102.41下跌约40%。8个兽药原料药主流品种价格均出现不同幅度的下跌,如当前氟苯尼考市场价格相较过去5年高点下滑75%,盐酸多西环素下滑56%,泰妙菌素下滑42%,酒石酸泰乐菌素、替米考星下滑41%,硫酸新霉素下滑8%。

主要兽药原料药产品市场价格(元/kg)

资料来源:中国兽药饲料交易中心

资料来源:中国兽药饲料交易中心从供给端来看,在成本和利润的长期压力下,行业产能有望持续出清。主要兽药原料药产品价格持续下降至历史低点,主流生产企业毛利率及净利率出现大幅下滑,如国邦医药动保原料药业务的毛利率由2021年的29.73%下滑至2023年的20.68%,下滑了9.05pct,普洛康裕为普洛药业的子公司,主要生产兽药等产品,其净利率由2021年的20.79%下降至2023年的14.34%,下滑了6.45pct。由于主流生产企业利润率降至较低水平,判断产能低、效率低的中小企业利润率大概率低于主流企业,或已经出现亏损,在成本和利润的长期压力下,行业产能有望持续出清。

从需求端来看,养猪企业扭亏,养猪业有望持续高盈利,带动兽药原料药需求提升。根据国家发改委公布的中国生猪养殖盈利预期,单头生猪盈利自2024年1月起持续为正,盈利水平持续提升,2024年8月14日,单头生猪盈利预期678.61元。且牧原股份等公司发布2024年半年度业绩预告,Q1仍处亏损状态,但Q2强势扭亏,主要原因是生猪出栏量、生猪销售均价同比上升。

3.2

公司动保产品种类丰富,竞争优势明显

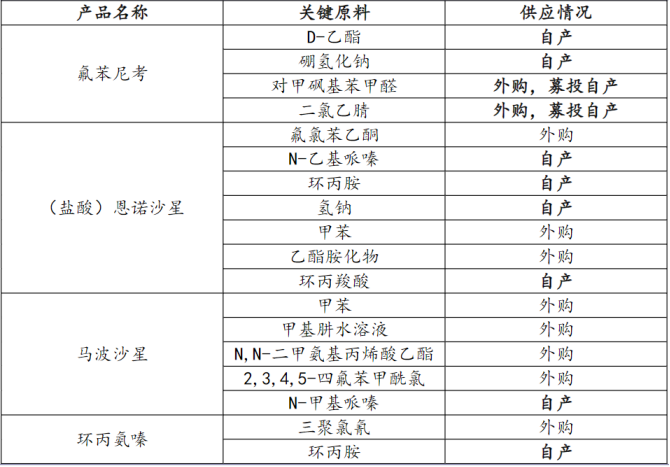

公司动保业务产品种类丰富,具备明显的产品矩阵优势。公司产品除氟苯尼考、强力霉素、恩诺沙星外,还覆盖了马波沙星、沙拉沙星、地克珠利、环丙氨嗪、加米霉素等特色动保专用原料药,并成为了市场主要供应商,在动保原料药领域品种布局齐全。在同行业竞争企业大多只涉及几个主要产品的情况下,公司已有16个动保原料药产品在国内注册获批,具备明显的产品矩阵优势。

公司主要兽药原料药产品的关键原料及供应情况

资料来源:公司公告

资料来源:公司公告公司产业链完整,一体化能力较强。公司关键中间体种类齐全,多个兽药原料药的关键中间体均为自产供应,如氟苯尼考的关键中间体D-乙酯、硼氢化钠、对甲砜基苯甲醛、二氯乙腈,(盐酸)恩诺沙星的关键中间体N-乙基哌嗪、环丙胺、氢钠等,目前公司是氟苯尼考国内产业链条最为齐全的生产商之一,覆盖了氟苯尼考生产环节中全部特征关键中间体,一体化能力较强。

(转自:渤海证券财富管理)