渤小海伴您读研报之德昌股份

1.公司概况

1.1

深耕电机技术,从家电代工到汽车电机

德昌股份目前主要从事小家电及汽车EPS电机的设计、制造与销售。吸尘器产品方面,公司主要为欧美知名品牌TTI做ODM/OEM业务,覆盖Hoover、Dirt Devil、Vax等品牌。小家电方面,产品覆盖个人护理电器(包括卷发梳、吹风机等)、地面清洁电器(包括吸尘器水机、干机等)、环境家居电器(包括加湿器、电风扇、空气净化器等),公司以ODM/OEM模式服务于Revlon、Hot Tools、Shark等品牌。汽车电机方面,公司研发生产的EPS无刷电机、制动电机可以应用于汽车转向/制动系统。家电电机方面,公司产品除少部分作为配件单独销售外,大部分电机为内部供应,客户包括伊莱克斯、LG电器等。

公司主营产品矩阵

资料来源:公司官网,公司招股说明书

资料来源:公司官网,公司招股说明书1.2

家电业务营收稳健增长,汽零规模快速提升

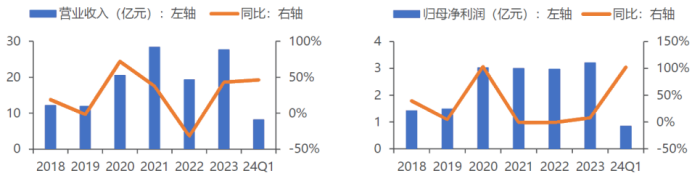

营收方面,2018年至2023年,公司营业收入由12.24亿元增长至27.75亿元。2022年,受到国际形势变动及下游吸尘器产品需求萎缩的影响,公司收入同比-31.80%,2023Q2起公司营收开始恢复增长,2024Q1公司实现营收8.25亿元,同比+46.14%,主要原因为下游订单回暖、新客户增加及汽车电机量产持续落地。归母净利润方面,2018年至2023年,公司归母净利润由1.43亿元增长至3.22亿元,5年复合增速达17.67%,2024Q1公司实现归母净利润0.85亿元,同比+102.33%,主要原因为营收实现高增长及期间费用率的下降。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.家电业务概况

2.1

吸尘器长期增长趋势不变,短期出口复苏

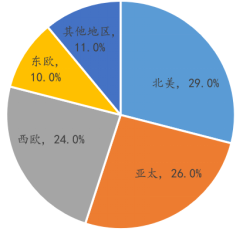

欧美地区吸尘器市场成熟,占据全球市场销量半数以上。欧美吸尘器市场庞大且成熟,根据欧睿统计数据,2023年北美/东欧/西欧地区的吸尘器渗透率分别达到96.4%/94.3%/92.9%,吸尘器在欧美地区已经由“可选电器”过渡到“必选电器”。相比之下,2023年亚太地区吸尘器渗透率为29.4%,仍处于较低水平。从渗透率增长趋势方面来看,东欧地区在过去40余年间渗透率提升的幅度最大,亚太地区渗透率提升幅度低于欧美地区,未来仍有较大的增长空间。销售量方面,北美市场为全球最大的吸尘器消费市场,根据欧睿统计数据,2023年北美地区吸尘器销量占全球吸尘器销量的29%,欧美地区吸尘器销量占比之和达63%。

北美为全球最大吸尘器消费市场(按销售量)

资料来源:Euromonitor

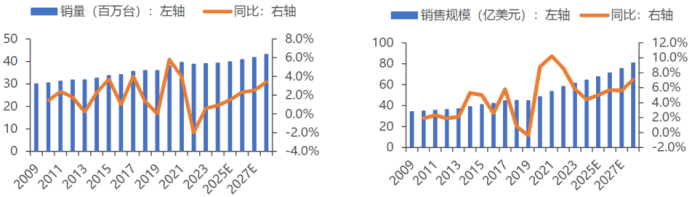

资料来源:Euromonitor长期来看,稳定换新需求、产品结构升级是美国吸尘器市场规模增长的主要动力。一方面,美国居民人均居住面积较大、家居中地毯的使用比例较高,吸尘器成为其家居必备的环境清洁电器。根据欧睿数据,2018-2023年美国市场吸尘器销量的年复合增速为1.6%,考虑到美国市场吸尘器的渗透率已经超95%,消费者拥有稳定的换新需求,预计未来美国吸尘器销量会维持大基数下的小幅度稳定增长。另一方面,近年来,单价较高的水机吸尘器、扫地机器人等销量占比持续提升,美国吸尘器平均销售单价提升明显,2021/2022/2023年同比增速达到5.96%/10.82%/5.14%,产品结构的升级将带来吸尘器销售单价的提升。在销量和销售单价的提升趋势下,美国吸尘器销售规模有望保持稳定增长,根据欧睿数据,2018-2023年美国市场吸尘器销售规模年复合增速达6.5%,预计2023-2028年将保持5.56%的年复合增速。

2018-2023年美国市场吸尘器销量

及2018-2023年美国市场吸尘器销售规模

资料来源:Euromonitor

资料来源:Euromonitor短期来看,美国家电库存或正处于新一轮库存周期起点。当前美国家电实际库存处于2022年以来相对底部的位置,零售库存同比、电子和家用电器销额同比已有缓慢抬头趋势,后续或将开启新一轮库存周期。我国吸尘器出口情况受美国家电去库存的影响,2021年7月至2023年2月,吸尘器出口数量连续同比下滑,随着去库存的尾声接近,2023年3月开始,我国吸尘器单月出口数量实现连续13个月正增长,后续美国新一轮库存周期的开启有望带动我国吸尘器出口维持增长态势。

2.2

公司积极布局多元小家电业务,新客户+新品类加速拓展

公司抓住全球龙头TTI战略转型机会,与TTI建立深度合作关系。TTI为全球吸尘器龙头企业,最初由电动工具的代工业务开始创业,后在2000-2013年间收购了吸尘器品牌Vax、Dirt Devil、Hoover、Oreck,构建了电动工具和地板护理两大业务板块,并通过供应链管理、增大产品开发与营销等方式实现了跨越式发展。TTI布局地板护理业务的初期采用“自产+代工”的生产模式,公司凭借产品性能优秀与高性价比优势,从2007年开始为TTI供应吸尘器电机,配合TTI实现各收购品牌盈利能力改善。随着TTI各吸尘器品牌盈利企稳,TTI的战略重心转至研发、市场开拓以维持品牌竞争力。公司抓住TTI战略转型的机会,成功切入TTI整机代工供应链,由吸尘器电机供应转为吸尘器整机代工,并与TTI维持长期稳定的合作至今。

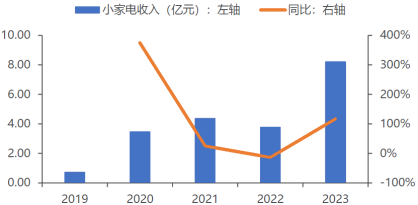

公司积极布局小家电业务,个人护理与环境健康业务迅速起量。公司与TTI的合作贡献了家电业务收入的基本盘,在此基础上,公司坚持大客户战略,在小家电领域积极找寻新机,分别于2019年、2023年与HOT、Shark Ninja建立了战略合作关系。公司与HOT的合作聚焦于卷发梳等头发护理家电,与Shark Ninja的合作聚焦于吹风机、吸尘器、风扇、空气净化器等环境健康小家电。2023年公司小家电收入8.22亿元,小家电收入占总营收比例达到29.6%,较2019年的6.1%增长显著,小家电业务正为公司营收增长贡献重要动力。

2019-2023年公司小家电收入规模及增速

资料来源:iFinD

资料来源:iFinD通过小家电业务布局与战略优质客户开拓,公司正逐渐降低对单一大客户的依赖度。2019年及2023年两次引入小家电领域大客户,公司成功将单一大客户销售额占比由2018年的96.7%降低至2023年的54.73%,多样化的客户矩阵有利于公司减少单一大客户库存、经营波动带来的影响。

3.汽车零部件业务概况

3.1

EPS电机需求旺盛,国产替代空间广阔

新能源汽车市场的持续增长带动EPS系统销量增长。EPS系统与新能源汽车的智能化、电动化趋势具有高度适配性,市场上的新能源汽车中几乎全部使用EPS系统。根据智研咨询,2020-2023年,中国电动助力转向系统市场规模增速有大幅度提升,2023年市场规模达384.20亿元,同比增长20.85%。展望未来,EPS电机市场规模有望继续保持增长态势。一方面,EPS系统应用的扩大为EPS电机创造需求。2021年,EPS系统在新能源乘用车市场份额已经占到99.91%,随着新能源汽车市场销量的不断扩大,EPS电机在乘用车领域的应用也将进一步增加。另一方面,随着工业自动化和智能制造的不断发展,EPS电机在自动化生产线、智能装备、机器人等领域的需求也将持续增长。

2015年至2023年EPS系统市场规模及增速

资料来源:智研咨询

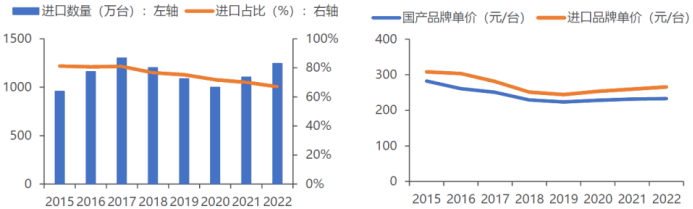

资料来源:智研咨询国际企业掌握EPS电机大部分市场份额,国产替代空间广阔。目前在国内市场中市占率领先的EPS电机外企包括日本电产公司、三菱电机、安川电机、德国西门子和美国ABB等公司。当前,国内整车行业国产化的不断加深,国内逐步涌现了少数与国际EPS电机龙头厂商在技术上处于可比水平的公司。根据智研咨询,2015-2022年我国EPS电机进口占比持续下降。此外,国产EPS电机均价与进口产品相比具备一定的价格优势,根据智研咨询,2022年进口EPS电机均价为266元/台,国产EPS电机均价为235元/台。随着国内EPS电机企业坚持技术攻坚和客户沉淀,行业影响力不断提升,未来EPS电机国产替代空间广阔。根据公司招股说明书,国内EPS电机市场规模2025年有望达57.1亿元,2022-2025年EPS电机市场规模年化增速约为5.7%。

2015-2022年我国EPS电机供需、进口占比及国产&进口EPS电机平均价格

资料来源:智研咨询

资料来源:智研咨询3.2

公司坚持技术创新驱动,在手订单充足

公司客户优质,合作国内外知名转向、制动系统供应商。采埃孚、捷太格特、耐世特为全球EPS行业知名企业,在美国、日本、中国市场中占据重要地位。根据尚普咨询,捷太格特为2023年国内EPS行业市占率前三名之一。EPS电机供应商验证周期较长,公司坚持创新驱动、紧跟行业前沿技术发展,从国内客户开始突破,目前已经建立了与采埃孚、耐世特、捷太格特、上海同驭、上海利氪等多家国际国内知名系统供应商的合作。公司首个用于全球车型的EPS电机项目与耐世特(欧洲)合作,已于2023年5月实现量产。

汽车零部件累计在手订单已超50亿人民币。截止2023年年报,公司已累计实现30个汽车电机项目的定点,其中,DP-EPS(双小齿轮式电动助力转向器)、R-EPS(齿条平行式电动助力转向器)项目合计11个,已实现量产项目18个。在手订单方面,公司与采埃孚、耐世特、耐世特欧洲、耐世特北美、捷太格特、上海同驭、上海利氪等客户签订了多项EPS电机及制动电机订单,目前累计在手订单已经超过50亿人民币。

(转自:渤海证券财富管理)