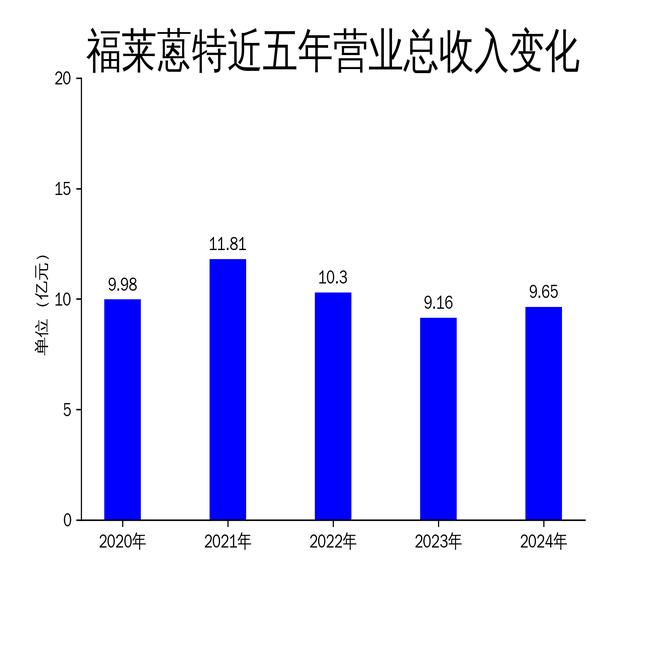

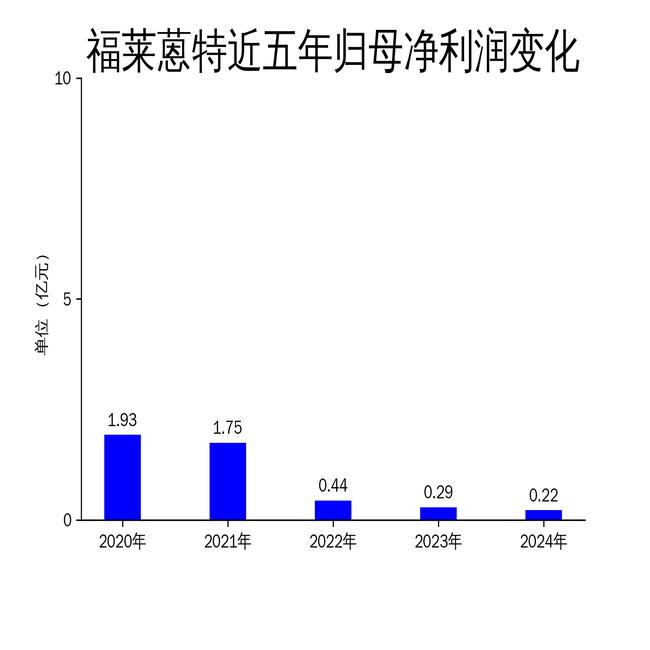

福莱蒽特2024年年报:营收微增5.3%,净利润下滑23.48%,光伏胶膜板块拖累业绩

本文源自:金融界

4月27日,福莱蒽特(605566)发布2024年年报,公司实现营业总收入9.65亿元,同比增长5.30%;归属净利润2201.84万元,同比下降23.48%。尽管高水洗、高日晒牢度染料销售收入同比增长21.61%,成为主要增长点,但行业竞争加剧和毛利率下降导致净利润大幅下滑。此外,光伏胶膜板块表现不佳,控股孙公司福莱蒽特新能源停产歇业,控股子公司福莱蒽特(嘉兴)新材料临时停产,进一步拖累业绩。

染料业务:环保型产品成亮点,但毛利率承压

福莱蒽特在染料业务方面表现相对稳健,尤其是高水洗、高日晒牢度染料销售收入同比增长21.61%,成为主要增长点。公司凭借绿色生产工艺和环保型产品,在市场竞争中保持了较强的优势。全球纺织行业对高性能、环保型染料的需求持续增长,尤其是在欧美和东南亚市场,客户对染料的质量和环保性能要求更高。为此,公司加大研发投入,推出了多款新型染料产品,包括用于高性能纤维(如芳纶、碳纤维)的染料,以及符合欧盟REACH认证的环保型染料。这些产品在高端市场获得了较好的市场反馈。

然而,尽管销售收入有所增长,公司毛利率却出现下滑。2024年毛利润为1.38亿元,同比减少5.48%。行业竞争加剧和环保政策趋严,导致生产成本上升,进一步压缩了利润空间。公司需要进一步优化生产工艺,降低成本,以应对日益激烈的市场竞争。

光伏胶膜板块:需求疲软,停产歇业拖累业绩

光伏胶膜板块成为福莱蒽特2024年业绩的主要拖累因素。报告期内,控股孙公司福莱蒽特新能源于11月停产歇业,控股子公司福莱蒽特(嘉兴)新材料于12月临时停产,后续将根据市场情况决定是否恢复生产运营。全年共生产光伏胶膜654.74万平方米,销售1029.37万平方米,消化了部分库存,减轻了存货压力。

光伏胶膜板块的表现不佳,主要受行业需求端影响。全球光伏市场增速放缓,导致光伏胶膜需求疲软。公司在这一板块的投入未能获得预期回报,进一步加剧了业绩压力。未来,公司需要重新评估光伏胶膜板块的战略定位,寻找新的增长点,以提升整体盈利能力。

资产减值与股东回报:谨慎计提减值,派发现金股利

基于业绩现状及谨慎性原则,福莱蒽特在报告期内对相关资产计提了减值准备,金额为4549.76万元,对本期净利润造成了较大影响。这一举措虽然短期内对业绩产生负面影响,但有助于公司未来轻装上阵,提升资产质量。

在股东回报方面,公司拟向全体股东每10股派发现金股利1元(含税),预计总派发金额为1303万元,占归母净利润的59.19%。这一分红方案体现了公司对股东的回报承诺,但同时也反映出公司净利润规模较小,未来需要进一步提升盈利能力,以支撑更高的股东回报。

总体来看,福莱蒽特在2024年面临诸多挑战,尽管通过产品创新和市场拓展实现了营业收入的微增,但净利润大幅下滑,光伏胶膜板块的拖累尤为明显。未来,公司需要在优化生产工艺、降低成本、重新评估光伏胶膜板块战略等方面做出更多努力,以提升综合竞争力,实现可持续发展。