53.85%净利润拿来分红!恒盛能源高分红背后,主业增长能否持续?

4月15日晚间,恒盛能源(605580)发布2025年年度报告,这份上市以来的第四份年报,交出了营收净利双增长的成绩单。年报显示,公司2025年实现营业收入10.21亿元,同比增长25.38%;实现归属于上市公司股东的净利润1.56亿元,同比增长14.20%;扣除非经常性损益的归母净利润1.40亿元,同比大幅增长37.68%。

同日,公司同步披露利润分配预案,拟以实施权益分派股权登记日的总股本为基数,向全体股东每10股派发现金股利3.00元(含税),预计总派发金额8400万元,占2025年归母净利润的53.85%。

业绩发布后,市场对这份成绩单的关注度持续升温,一方面是公司四季度业绩迎来爆发式增长,经营活动现金流净额同比暴涨293.38%;另一方面,公司期间费用大幅攀升,财务费用同比飙升234%,新业务布局仍处起步阶段,也成为市场关注的核心焦点。

全年增长韧性凸显,四季度业绩迎来爆发

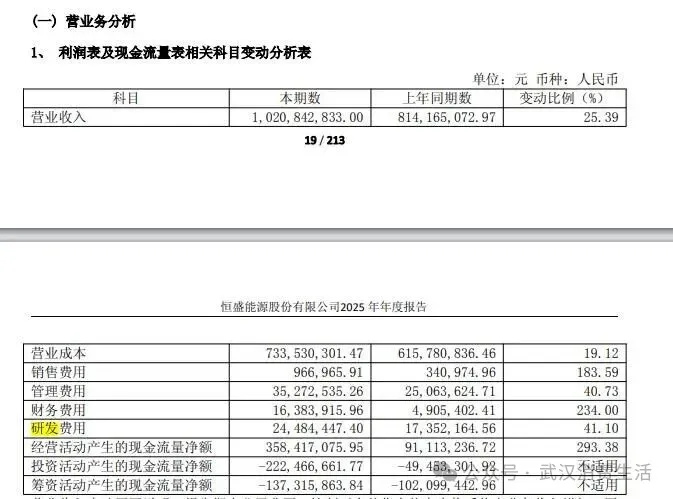

从全年业绩维度来看,恒盛能源2025年的经营规模实现了跨越式提升,营业收入首次突破10亿元关口,较2024年的8.14亿元增长25.39%,创下上市以来的营收新高。

盈利端来看,公司归母净利润连续四年保持正增长,2025年1.56亿元的归母净利润,较2024年的1.37亿元增长14.20%;基本每股收益0.56元/股,同比增长14.29%。

值得注意的是,公司扣非归母净利润的增速远高于归母净利润,2025年扣非归母净利润1.40亿元,同比增长37.68%,这一数据也反映出公司主营业务的盈利能力出现了实质性提升。

单季度业绩表现来看,公司四季度的增长势头尤为强劲。2025年第四季度,公司实现单季度营业收入3.33亿元,同比上升49.46%,单季度营收规模占全年的32.61%;单季度扣非归母净利润6113.37万元,同比上升159.81%。

从季度盈利节奏来看,公司四季度单季归母净利润规模,分别是一季度的1.38倍、二季度的2.26倍、三季度的2.00倍,成为全年业绩增长的核心拉动力。

投资参考网记者梳理公司上市以来的年报数据发现,2021年至2024年,公司营收分别为7.71亿元、8.87亿元、7.89亿元、8.14亿元,归母净利润分别为1.25亿元、1.38亿元、1.36亿元、1.37亿元,2025年的营收与净利润增速,均创下上市以来的次高水平。

盈利质量方面,公司2025年加权平均净资产收益率15.98%,较上年提升1.01个百分点;扣非后加权平均净资产收益率14.32%,较上年提升3.19个百分点,盈利效率实现进一步优化。

热电主业筑牢基本盘,多元化布局打开成长空间

作为深耕热电联产领域的区域龙头,恒盛能源的核心业务始终围绕热电联产展开,同时逐步布局固废资源综合利用、生物质能发电、CVD金刚石等新业务板块,形成“一主多元”的业务格局。

年报数据显示,公司2025年主营业务收入构成中,蒸汽业务收入占比57.61%,电力业务收入占比20.10%,两大核心热电业务合计贡献了近八成的营业收入,是公司业绩的基本盘。

热电联产业务的核心逻辑是“以热定电”,公司在规划的供热区域内,为造纸、纺织印染、食品乳业、家居制造等工业企业供应蒸汽,所生产电力除自用外全部并入国家电网。

近年来,热电联产行业迎来政策层面的持续利好。2023年12月国务院发布的《空气质量持续改善行动计划》明确提出,要充分发挥30万千瓦及以上热电联产电厂的供热效能,关停供热半径内的落后燃煤小热电机组。

浙江省2024年发布的《绿色低碳转型促进条例》也提出,到2025年煤炭消费占比下降至31.3%,通过热电联产提升煤炭利用集中化水平,发电和供热用煤占比达到85%以上。

在行业政策的推动下,区域热电联产龙头的集中度持续提升,恒盛能源依托在浙江龙游经开区的独家供热权,形成了稳定的区域护城河,蒸汽业务的客户粘性持续保持高位。

除了核心热电主业,公司固废资源综合利用业务在2025年实现了快速增长,该板块收入占比达到14.03%,成为公司第二大收入来源;热水业务收入占比7.49%,主要来自控股子公司华大热电的居民供暖业务。

2025年1月,公司完成对华大热电70.0006%股权的收购,华大热电主营生物质热电联产,依托玉米秸秆等农林废弃物实现供热与发电,业务覆盖吉林伊通满族自治县的居民采暖,这一收购也让公司的业务版图从浙江拓展至东北地区。

值得关注的是,公司正在布局的CVD金刚石业务,被市场视为第二增长曲线。年报显示,公司全资子公司桦茂科技主营CVD法生长金刚石,产品涵盖单晶金刚石、多晶金刚石,终端产品包括培育钻石、散热片及金刚石刀片等。

2025年,公司CVD金刚石产品实现收入占比0.15%,目前仍处于起步阶段。公司在年报中披露,已完成200台新一代MPCVD设备投产,未来将围绕提高产品良率、优化生产工艺持续发力,力争进入国内CVD法制备金刚石行业出货第一梯队。

从行业前景来看,人造金刚石作为国家战略性新兴产业中的新型功能材料,在工业散热、半导体、超硬切削工具等领域应用广阔。华安证券研究所2026年1月发布的研报测算,保守估算下2032年金刚石散热市场规模有望达到97亿元。

研发投入方面,公司2025年研发开支2448.44万元,同比增长41.10%,占营业收入的2.40%,全部为费用化投入。截至2025年末,公司研发人员数量87人,占公司总人数的17.06%,研发团队保持稳定。

现金流大幅改善,费用端增长暗藏经营压力

这份年报中,最亮眼的财务指标莫过于经营活动现金流的大幅改善。数据显示,公司2025年经营活动产生的现金流量净额3.58亿元,较2024年的0.91亿元同比大幅增长293.38%,创下上市以来的最高水平。

公司在年报中解释,经营现金流的大幅增长,主要源于销售商品收到的现金增加、收到增值税留抵退税及碳排放配额出售收入较多,这一数据也印证了公司主营业务的真实造血能力显著增强。

毛利率方面,公司2025年综合毛利率28.14%,同比上升3.78个百分点;其中第四季度单季度毛利率31.75%,同比上升4.96个百分点,环比上升4.09个百分点,毛利率水平持续修复。

与毛利率上行形成反差的是,公司净利率出现小幅下滑,2025年净利率15.67%,较上年同期下降1.10个百分点,这一变化的核心原因,来自于报告期内公司期间费用的大幅攀升。

年报数据显示,公司2025年期间费用合计7710.79万元,较上年同期增加2944.57万元,同比增长66.78%;期间费用率7.55%,较上年同期上升1.70个百分点,费用端的增长对公司净利润形成了明显的挤压。

其中,财务费用的增幅最为显著,2025年公司财务费用1638.39万元,同比飙升234%,公司解释,财务费用的大幅增长,主要因短期借款和长期借款增加导致利息支出上升,以及未确认融资费用增加。

投资参考网记者梳理年报数据发现,截至2025年末,公司总资产22.96亿元,同比增长58.95%;总负债11.04亿元,资产负债率48.15%,较2024年末的34.94%出现明显上升,有息负债规模的扩大,是财务费用激增的核心原因。

除财务费用外,公司其他三项费用也均出现不同程度的增长。2025年销售费用96.70万元,同比增长183.59%,主要因销售业务规模扩大,职工薪酬、展销费等支出增加;

管理费用3527.25万元,同比增长40.73%,系合并华大热电后资产折旧摊销增加、管理人员薪酬上涨所致;研发费用2448.44万元,同比增长41.10%,主要源于公司持续加大CVD金刚石等项目的研发投入。

资产负债端来看,截至2025年末,公司归属于上市公司股东的净资产10.25亿元,同比增长9.08%,公司整体资产规模的扩张,主要来自于并购华大热电带来的并表范围扩大,以及业务经营的内生增长。

值得关注的是,公司投资活动与筹资活动现金流均呈现净流出状态。2025年公司投资活动产生的现金流量净额为-2.22亿元,主要因收购华大热电支付现金较多;筹资活动产生的现金流量净额为-1.37亿元,系偿还借款、支付租赁付款额导致现金支出增加。

从行业风险维度来看,公司核心热电业务的主要原材料为煤炭,煤炭价格的波动将直接影响公司的综合毛利率。尽管公司采用煤热联动的市场化定价机制,但调价滞后性及下游客户的承受能力限制,仍可能无法完全抵消煤炭价格上涨带来的成本压力。

同时,2025年1月1日起,浙江省非统调煤电正式纳入电力交易市场,电力市场化改革的持续推进,也对公司的电力交易能力、成本管控能力提出了更高的要求。

实控人家族绝对控股,股东结构出现新变化

随着年报一同披露的,还有公司最新的股东结构情况。截至2025年12月31日,公司普通股股东总数21056户,较2024年末的11792户出现大幅增长,股东户数的增加,反映出二级市场对公司的关注度持续提升。

股权结构方面,公司实控人家族保持着绝对控股地位。年报显示,公司控股股东余国旭直接持股8906.80万股,占公司总股本的31.81%;杜顺仙持股5721.11万股,占比20.43%;余恒持股3068.80万股,占比10.96%;余杜康持股2990.40万股,占比10.68%。

其中,余国旭与杜顺仙系夫妻关系,余恒、余杜康系二人之子,四人合计持有公司73.88%的股份,对公司的经营决策拥有绝对控制权,股权结构长期保持稳定。

从持股变动来看,报告期内杜顺仙减持公司股份111.29万股,减持比例1.91%;其余实控人持股数量未发生变化。前十大流通股东中,上海海升私募基金管理有限公司旗下海升16号私募证券投资基金减持51.86万股,减持比例26.31%。

值得关注的是,北向资金在2025年四季度新进公司前十大流通股东,香港中央结算有限公司持有公司134.84万股,占流通股比例0.48%,成为公司第六大流通股东。

除此之外,王丽芳、上海海升18号私募证券投资基金、徐洁芬、上海海升白玉兰7号私募证券投资基金均在四季度新进前十大流通股东名单,而高佳忆、高奇栋等自然人股东,以及上海海升旗下多只私募产品退出前十大流通股东。

截至2026年4月15日收盘,恒盛能源股价报22.71元/股,当日上涨1.93%,总市值63.59亿元,对应动态市盈率约40.76倍,市净率约6.47倍。

对于公司未来的发展,年报中明确,将坚持以“绿色循环经济”为基础、以“超硬材料尖端制造”为突破的发展思路,依托热电联产业务板块,统筹固废资源综合利用和CVD金刚石业务板块发展。

一方面,公司将持续巩固热电联产区域龙头地位,深化华大热电的并购协同效应,扩大供热与发电业务的覆盖范围;另一方面,加快CVD金刚石业务的产能释放与技术突破,推动新业务从起步阶段进入规模化发展阶段。

从行业发展趋势来看,热电联产行业的集中度提升仍在持续,而CVD金刚石等新材料业务的市场空间广阔,但新业务的技术研发、市场拓展仍存在不确定性,公司能否在筑牢主业基本盘的同时,成功打造第二增长曲线,仍需时间与市场的双重检验。

整体来看,恒盛能源2025年的年报,既展现了热电主业的增长韧性与现金流的大幅改善,也暴露了费用端攀升、有息负债增加、新业务仍处培育期的现实问题。

对于这家区域热电龙头而言,高比例分红彰显了公司对股东的回报意愿,而如何平衡主业稳健增长与新业务拓展的节奏,如何管控负债规模与费用增长,将是其2026年经营的核心命题。

投资参考网将持续关注公司后续的业务进展与业绩表现。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/77789.html