成本销售双重冲击,金价下行中菜百股份高存货战略或成重负

北京菜市口百货股份有限公司(以下简称“菜百股份”),于2024年11月12日召开2024年第三次临时股东大会,审议并通过关于高层管理者选举在内的诸多高层人事事宜。

尤为引人注目的是,1974年进入菜百股份,现今已经69岁高龄的前任董事长赵志良因年事已高选择退休。也正是在赵志良的战略变革下,带领菜百股份从一家百货商场转型成为中国黄金珠宝行业知名企业。

图中人物系 菜百股份现任董事长 谢华萍

接过赵志良重任的是谢华萍,她1996年进入菜百股份,从收银员、营业员做起,历经分店主任、商品部主任、人力资源部主任、总经理见习助理兼人力资源部主任、总经理助理兼人力资源部经理、副总经理、董事兼常务副总经理职务,最终成为菜百股份董事长。

与菜百股份相似的是,如今黄金饰品市场也正在进行新的一轮变革,从今年二月起一路狂飙的金价出现较大回落,给众多黄金饰品企业留下了喘息的余地。同时如果金价持续走低,新的竞争格局也即将到来。

面对这样的环境变化,谢华萍和菜百股份做好准备了吗?

产品端受成本销量双重冲击致毛利率下降

谈论菜百股份之前,不如先谈谈菜百股份所处的市场环境。根据国家统计局数据,2024年上半年,我国金银珠宝商品零售总额为1725亿元,同比增长0.2%。显然,中国黄金珠宝市场基本处于存量竞争阶段。

而位于其中的黄金珠宝企业位于黄金产业链的最后一环,上游是黄金采掘企业,下游直面消费者。而在黄金珠宝企业的运营中,每一个掌舵者都需要扪心自问,“我做好了应对金价波动的准备了吗?”

以菜百股份2024年前三季度的业绩为例,根据财报数据显示,菜百股份前三季度营业收入为153.5亿元、营业成本为139.7亿元,营业成本占营业收入比重达到90.6%,而期间费用总计不过4.8亿元,仅占营业收入3.1%。金价对于黄金珠宝企业占据了至关重要的位置。

然而,金价的波动并非企业所能掌控,而是随着国际大宗商品期货市场价格波动,像菜百股份这样的黄金珠宝企业,只是金价的接受者。

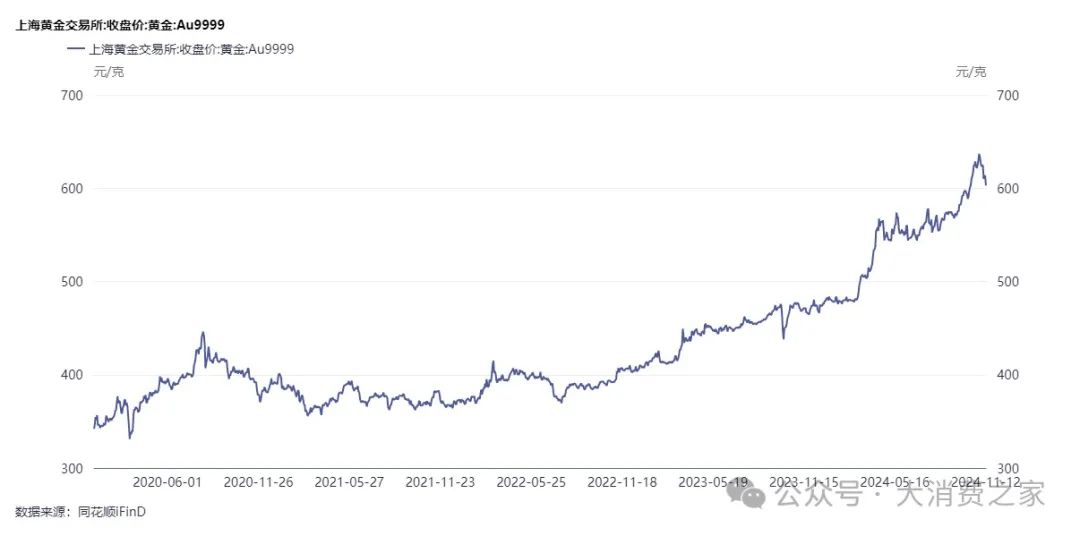

图1 上海黄金交易所:2020年至今金Au9999收盘价变动

资料来源:同花顺FinD

资料来源:同花顺FinD根据同花顺FinD数据显示,上海黄金交易所金Au9999收盘价从2020年开始便步入上行通道。尤其是2024年开始,金价处于加速上行阶段,直到今年11月份金价才出现短期调整。

尽管黄金珠宝企业尝试通过黄金期货进行套期保值以缓解金价上涨带来的风险,但这种对冲手段的规模相对有限。以菜百股份为例,根据2024半年报披露信息,其期末上海黄金交易所延期交易合约期末账面价值为2.7亿元,而同期存货为29.9亿元。黄金套期保值合约仅能覆盖9%的存货,对于菜百股份整体暴露在金价上行下的风险敞口,可谓是杯水车薪。

无独有偶,菜百股份在销售端也面对着外界环境带来的冲击。

首先,金价上涨直接推动了黄金珠宝价格的攀升,而黄金珠宝作为可选消费品,具有较大的价格弹性,面对价格攀升的黄金珠宝消费者会选择驻足观望。

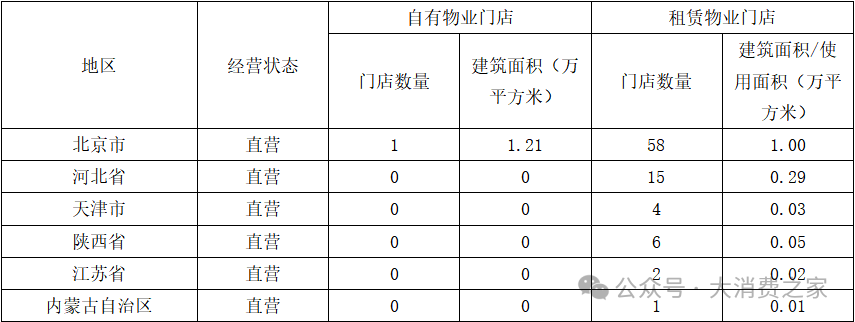

表1 菜百股份2023年门店分布

资料来源:菜百股份2023年报

资料来源:菜百股份2023年报此外,黄金珠宝的主要消费场景是婚嫁领域。菜百股份主要的经营模式为通过直营店销售,其市场布局尤为重视北京地区。根据菜百股份2023年报中的门店分布情况,菜百股份将唯一一家自有物业门店安置在北京,同时租赁物业门店中67.4%也选择安置在北京,这些足以说明菜百股份对北京市场的重视程度。

表2 《北京统计年鉴2023》中结婚人数

资料来源:《北京统计年鉴2023》

资料来源:《北京统计年鉴2023》与之相对的是,根据《北京统计年鉴2023》,北京结婚人数一直处于下行区间,2022年相较于2020年下降了20%。虽然无法取得最近两年北京市结婚人数的具体数据,但是可以通过民政局披露的520当天结婚人数管中窥豹。2023年520当天北京结婚登记4087对,而2024年520当天北京结婚登记2700对,结婚登记人数同比下滑33.9%。

北京结婚人数处于加速下行阶段,这无疑又给菜百股份雪上加霜。在面临成本端和销售端双重冲击下,菜百股份毛利率也呈现下滑趋势。

表3 菜百股份和老凤祥2021年至2024年前三季度毛利率

资料来源:菜百股份&老凤祥年报和三季度报

资料来源:菜百股份&老凤祥年报和三季度报然而,对比菜百股份和老凤祥的毛利率变动情况,菜百股份的毛利率一直处于下滑区间,从2021年的11.34下滑至2024年前三季度的8.95%,而老凤祥的毛利率基本维持在8%左右。这一差异情况归因于在金价上升阶段,菜百股份和老凤祥执行的战略具有显著差异。

高存货扩张战略在金价下跌环境中或成重负

在金价上升期,虽然黄金饰品的消费受到金价和结婚率下降的双重不利影响,但是金条金币等投资型黄金的购买需求,随着金价上升也随着攀升。

表4 菜百股份主营业务情况

资料来源:菜百股份2023年报

资料来源:菜百股份2023年报根据菜百股份2023年报披露,金条金币等贵金属投资产品在菜百股份的营收占比为53.67%,占据菜百股份营收的半壁江山。而在2021年与贵金属投资产品占比并驾齐驱的黄金饰品已经被逐步抛下。

在金价上行阶段,菜百股份采取了积极的扩张战略,将资源更多地投入到贵金属投资产品中,从而在一定程度上抵消了金价上行对公司营收的负面影响。相比之下,老凤祥选择防守型战略,保持原有的业务结构不变,两者的战略差异直接体现在营收增速上。

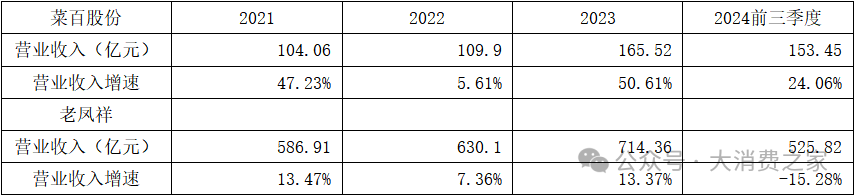

表5 菜百股份和老凤祥2021年至2024年前三季度营收及增速情况

资料来源:菜百股份&老凤祥年报和三季度报

资料来源:菜百股份&老凤祥年报和三季度报受战略差异影响,菜百股份在2021年和2023年的营收增速远高于老凤祥,即使在2024年前三季度出现金价大幅飙升的情况下,仍保持24.06%的营收增长,而老凤祥同期营收下滑15.28%。

然而,这种扩张战略也付出了代价。首先是菜百股份的毛利率遭到侵蚀。

由于地域优势,菜百股份毛利率为17.85%,是老凤祥毛利率(10.16%)的1.76倍。但是由于公司将资源更多地投入到毛利率仅为2.19%的贵金属投资产品中,导致公司整体毛利率加速下滑,到2024年前三季度,菜百股份的毛利率已经与老凤祥相差无几。

表6 菜百股份2024年前三季度营收及增速情况

资料来源:菜百股份季度报

资料来源:菜百股份季度报毛利率的显著下滑,进而使得原先可以覆盖的费用,进一步侵蚀净利润,导致菜百股份出现“增收不增利”的现象。具体而言,2024年第二季度,菜百股份营业收入增速为41.26%,而净利润增速为-27.86%,两者差值高达69%。长期受增收不增利影响,菜百股份2024年前三季度在营业收入同比增长24.06%的背景下,净利润下降6.06%。

其次,随着金价回落,菜百股份扩张战略是否会带来新的风险?这一点是值得深思的。

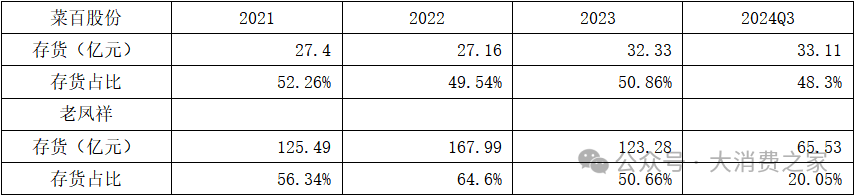

表7 菜百股份和老凤祥2021年至2024年前三季度存货及占比情况

资料来源:菜百股份&老凤祥年报和三季度报

资料来源:菜百股份&老凤祥年报和三季度报为了匹配菜百股份执行的扩张战略,菜百股份同时执行高存货的战略,从2021年到2024年第三季度,菜百股份的存货占比均在50%左右的位置徘徊。虽然老凤祥2021年至2023年存货也处于较高占比,但是2024年三季度老凤祥存货占比从2023年50.66%断崖式下降到20.05%。

2024年10月30日,上海黄金交易所金Au9999收盘价达到636.75元每克的峰值后便开始下跌。至最近一个交易日,11月12日当天金Au9999收盘价下跌至602.81元每克,不到半个月内已经跌去5.3%,而且金价至今没有出现企稳迹象。

菜百股份的高库存是建立在金价上行阶段,而套期保值对冲的是金价上升的风险。因此,一旦金价下跌,以较高金价购入的库存或将成为公司沉重的负担。菜百股份新一任董事长谢华萍是否做好金价下跌的准备,也只能靠时间去回答。