杭可科技 | 获大众西班牙&加拿大订单,看好海外订单加速落地

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

事件

杭可科技于12日晚公告于近日收到大众集团在西班牙和加拿大生产电池所采购的后道设备合同,合同总金额超公司2023年总收入45%。

大众集团希望建立自控的电池供应链,宣布在全球建造7座超级电池工厂,其中欧洲六座,加拿大一座,计划到2030年总产能达330GWh,其中欧洲240GWh,加拿大90GWh。目前已落地4家工厂:(1)第一家位于瑞典谢莱夫特奥,由Northvolt负责运营,于2023年开始生产;(2)第二家位于德国萨尔茨吉特,将与国轩高科合作开发标准电芯,计划从2025年开始量产;(3)第三家位于西班牙瓦伦西亚,将与旗下西亚特品牌共同建设;(4)第四家位于加拿大圣托马斯,共有6个生产区块,潜在总产能达90GWh。此次杭可科技中标的锂电后道设备订单即为大众西班牙瓦伦西亚工厂及加拿大圣托马斯工厂部分生产区块约17亿产线(按公司2023年收入39亿元的45%估计)。随着大众超级工厂逐渐完工落地,公司有望充分受益于大众电动化战略。

我们预计2023年海外工厂产能约5亿元/年,结合国内产能约100亿元/年,2024年产能约105亿元左右。(1)国内:投资建设第五、第六工厂,其中五工厂已部分投入使用产能逐步释放中,六工厂处于建设阶段。(2)国外:投资建设日本和韩国本地工厂日本工厂位于大阪,主要用于应对客户小规模需求,韩国工厂位于扶余郡,主要面对韩系客户在美国市场的扩产需求。

我们预计杭可2024年订单总额约为90亿,其中国内订单约30亿,海外订单50-60亿左右。欧洲市场上,杭可已和大众、Northvolt和ACC接触:大众此次已于杭可签下约17亿的订单;Northvolt拥有三个工厂,总产能达60-70GWh。日韩市场上,LG计划在美国大规模建设产线。国内市场上,客户对国内订单需求仍然相对冷淡,公司主要客户包括比亚迪、亿纬锂能等。

盈利预测与投资评级

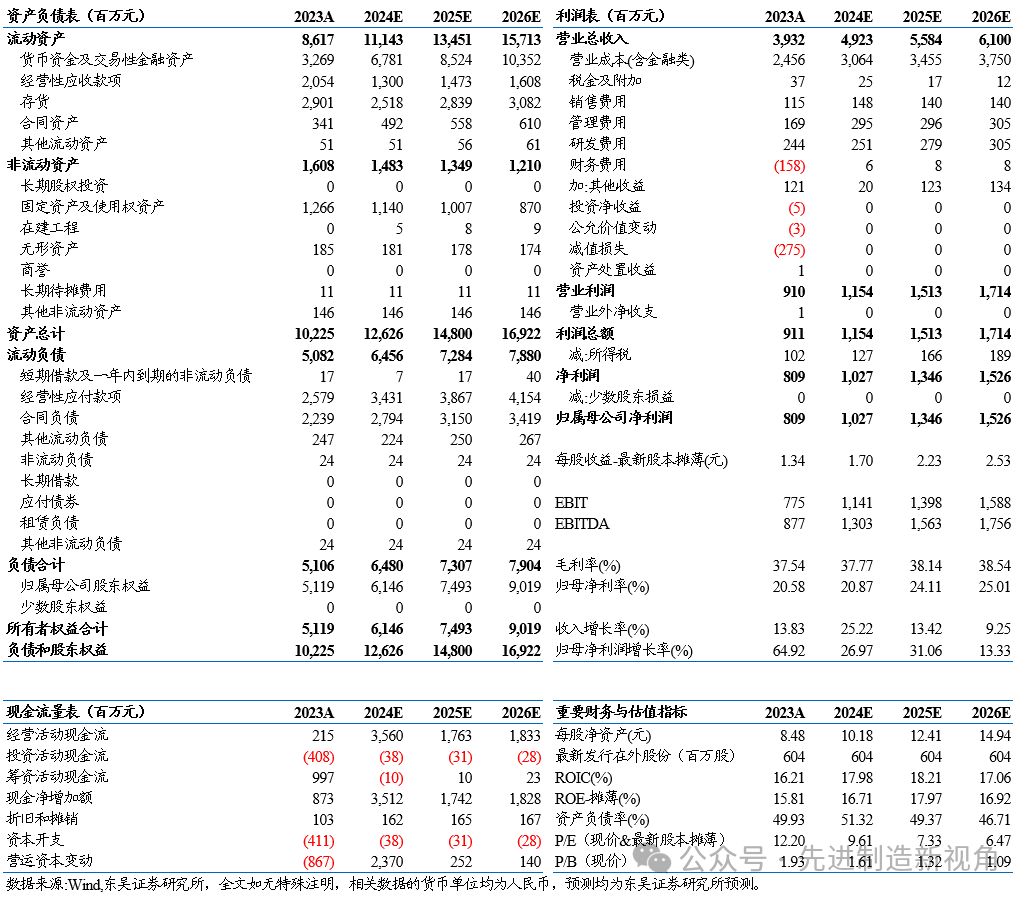

考虑到公司海外拓展情况,我们维持杭可科技 2024-2026 年归母净利润分别为 10.3/13.5/15.3 亿元,当前股价对应动态 PE 分别为分别 10/7/6 倍,维持“买入”评级。

风险提示

下游扩产不及预期,新品拓展不及预期

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名