杭可科技 | 2024年报&2025年一季报点评:25Q1营收环比改善,看好公司海外市场布局

(转自:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

124年业绩承压,25Q1利润环比回正

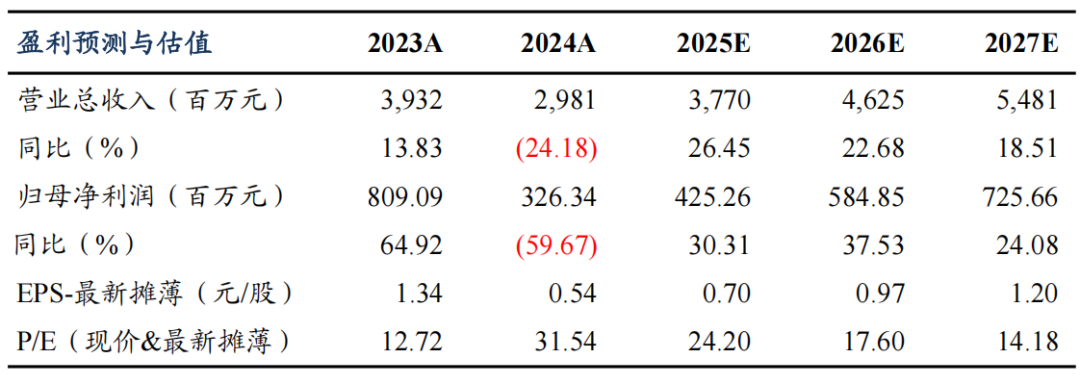

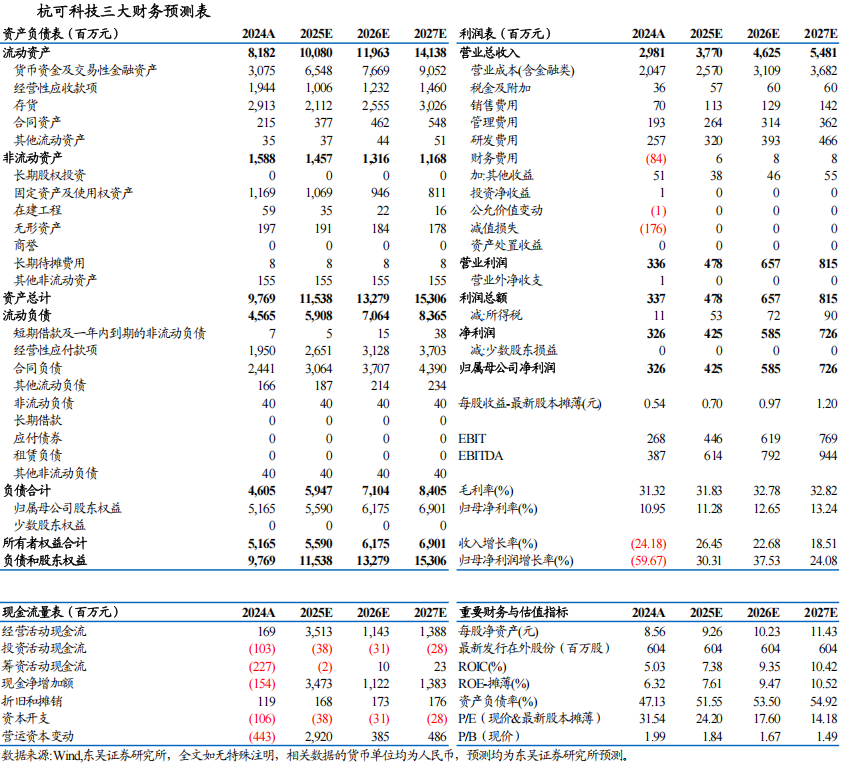

2024年公司实现营收29.81亿元,同比-24.18%,我们认为主要系锂电池装备制造行业市场竞争加剧、电池厂商验收周期延长以及外币汇率波动等因素影响。其中充放电设备营收25.84亿元,同比-19.09%,占比86.69%;配件营收0.23亿元,同比-29.66%,占比0.77%。归母净利润3.26亿元,同比-59.67%;扣非归母净利润3.11亿元,同比-60.68%。2025Q1单季公司营收6.80亿元,同比-23.07%,环比+119.26%;归母净利润1.16亿元,同比-33.07%,环比回正;扣非归母净利润1.16亿元,同比-31.41%,环比回正。

224年盈利能力同比略有下滑,研发投入稳定增长

2024年公司毛利率为31.32%,同比-6.2pct,充放电设备毛利率为31.29%,同比-5.1pct,配件毛利率52.66%,同比-3.5pct;销售净利率为10.95%,同比-9.6pct;期间费用率为14.6%,同比+5.2pct,其中销售费用率为2.34%,同比-0.6pct,管理费用率为6.48%,同比+2.2pct,财务费用率为-2.8%,同比+1.2pct,研发费用率为8.63%,同比+2.4pct。期间公司研发投入稳定增长,2024年研发费用达2.57亿元,同比+5.6%。2025Q1单季毛利率21.06%,同比-13pct,环比-22pct;销售净利率为17%,同比-3pct,环比+33pct。

3存货&合同负债同比提升,25Q1现金流环比回正

截至2024Q4末,公司合同负债24.41亿元,同比+9.02%;存货为29.13亿元,同比+0.40%,Q4公司经营活动净现金流为-0.65亿元,同环比转负;截止2025Q1末,公司存货为28.73亿元,同比-0.29%,合同负债为25.00亿元,同比+13.0%,2025Q1公司经营性现金流0.29亿元,同比-75.2%,环比回正。

4设备持续出口全球市场,看好海外订单加速落地

海外扩产较为理性,扩产主体包括日韩电池厂、欧美新玩家、整车厂,日韩为成熟玩家,但近年来下游需求弱+技术路线摇摆扩产较慢,欧美新玩家入局,但受下游需求+经验不足影响扩产有所放缓,我们认为海外重点需要关注大众等整车厂扩产,海外整车厂除了自建产能外,还通过与中国/韩国头部锂电厂商建立合资公司或采用宁德时代的授权合作模式来扩展产能。杭可是目前国内极少数在全球锂电厂家服务中的龙头企业,客户包括韩国三星、韩国LG、韩国SK、宁德时代、比亚迪、亿纬锂能(维权)、国轩高科、欣旺达、远景动力、珠海冠宇等,设备持续出口德国、瑞典、法国、英国、美国、日本、韩国、马来西亚、新加坡、波兰、匈牙利等全球市场。

盈利预测与投资评级

考虑到设备验收进度,我们下调公司2025-2026年归母净利润预测为4.25/5.85亿元(原值为6.8/8.4亿元),新增2027年归母净利润预测为7.26亿元,当前股价对应动态PE分别为24/18/14倍。我们看好公司海外订单拓展进度,维持“买入”评级。

风险提示

下游扩产不及预期,新品拓展不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名