中国通号|2024年报点评:利润率水平有所提升,业务结构加速转型

(来源:先进制造新视角)

12024年归母净利润同比略增,海外业务增速可观

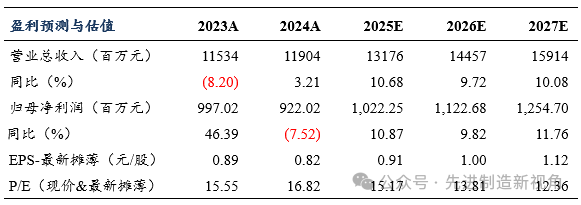

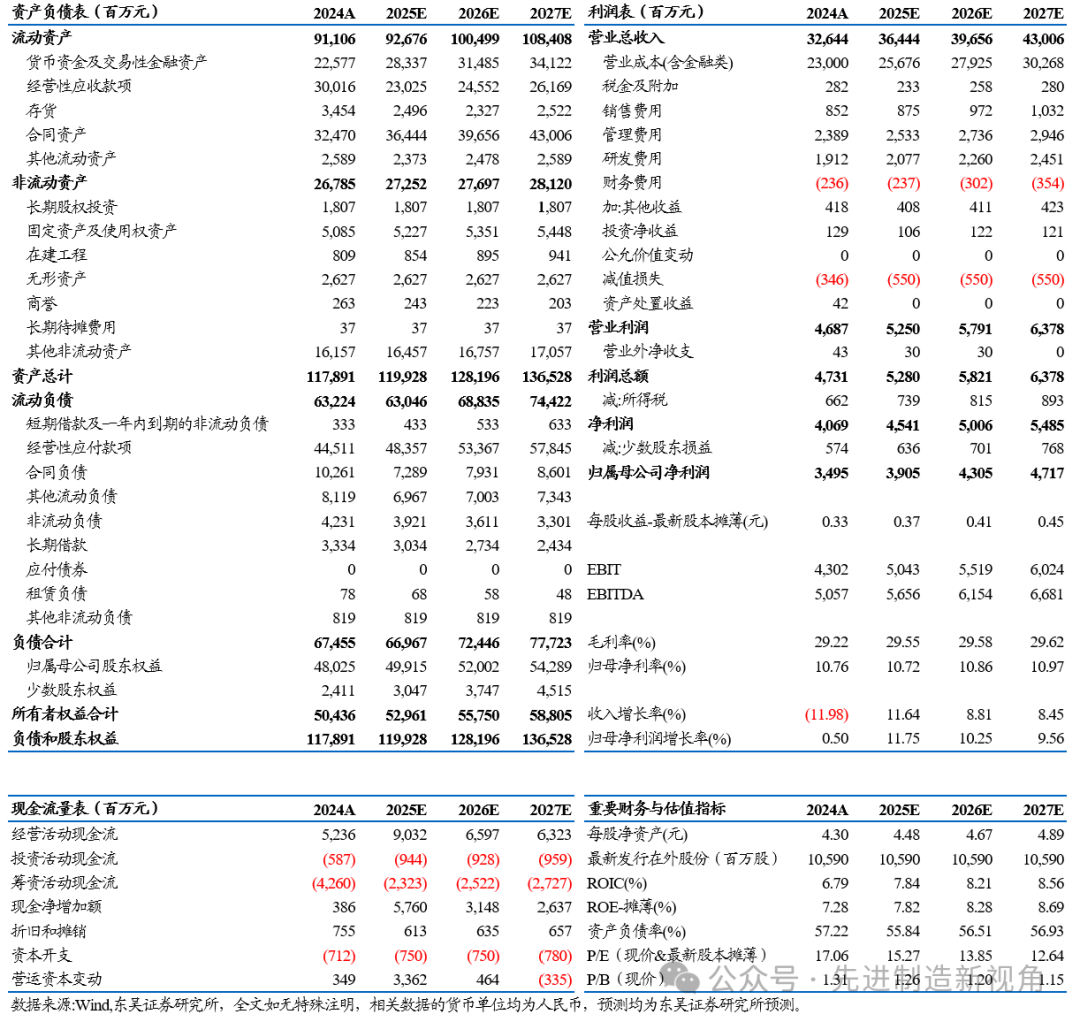

2024年公司实现营收326.44亿元,同比-11.98%;实现归母净利润34.95亿元,同比+0.50%;实现扣非归母净利润32.68亿元,同比+0.07%。2024年公司营收水平有所下滑,主要系公司业务结构优化,加速清理退出市政工程总承包业务,综合营收水平有所承压。

分业务看:2024年铁路领域实现营收188.90亿元,同比-1.86%,城轨领域实现营收82.20亿元,同比-3.58%,海外业务实现营收24.41亿元,同比+64.20%,工程总承包实现营收26.89亿元,同比-64.96%。公司营收结构调整明显,海外业务加速拓展布局,工程总承包业务加速清理退出。

分海内外收入看:海外区域实现营收24.41亿元,同比+64.20%,成为营收新增长点。国内实现营收300.32亿元,同比-15.44%。

2024Q4单季度公司实现营收116.59亿元,同比-5.79%;归母净利润11.36亿元,同比+24.68%;扣非归母净利润9.95亿元,同比+22.84%。

2毛利率增势向好,研发投入持续加码

2024年公司毛利率为29.22%,同比+3.46pct,2024Q4单季度毛利率为27.70%,同比+1.11pct,环比-3.90pct。毛利率有所上升,主要系低毛利工程业务加速清退,叠加公司持续推动降本增效。分业务看,铁路领域/城轨领域/海外业务/工程总承包业务毛利率分别为29.95%/33.47%/24.61%/ 11.98%,同比分别-1.72pct/+6.64pct/+6.10pct/+1.87pct;分海内外看,海外/国内毛利率分别为24.61%/29.59%,同比+6.10pct/+3.67pct,均有所提升。

2024年公司销售净利率12.53%,同比+1.68pct,2024Q4单季度销售净利率为11.55%,同比+2.95pct,环比-1.60pct。

2024年公司期间费用率为15.06%,同比+2.14pct,销售/管理/财务/研发费用率为2.61%/7.32%/-0.72%/5.86%,同比+0.20pct/+1.02pct/+0.09pct/ +0.84pct。公司管理费用率有所提高,主要系人工费有所增加。另外公司持续强化科技创新力度,加大研发投入,研发费用率有所提升。

3合同负债高增,经营活动净现金流有所改善

截至2024年末公司合同负债102.61亿元,同比+31.12%,表明在手订单充沛。2024年公司经营活动净现金流为52.36亿元,同比+154.42%,公司回款加速,现金流有所改善。

4加速退出工程业务聚焦主业,海外业务打造新增长曲线

(1)加速退出工程总承包业务:2024年公司工程总承包业务营收同比-65%,累计新签订单同比-73%。公司加速退出低毛利的工程承包业务,有望进一步聚焦主业,轻装上阵;(2)海外业务打造新增长极:2024年公司海外业务营收同比+64%,毛利率同比+6pct,实现量利齐升。2025年1-2月公司中标了阿尔及尔与澳洲城轨信号系统项目,海外市场加速拓展,带来新增长动力。

盈利预测与投资评级

考虑公司业务结构转型,我们下调公司2025-2026年归母净利润预测为39.05(原值39.92)/43.05(原值44.62)亿元,预计2027年归母净利润为47.17亿元。当前市值对应PE分别为15/14/13倍,考虑公司海外业务进展顺利,维持公司“买入”评级。

风险提示

信号系统改造需求不及预期,海外市场拓展不及预期,宏观经济风险。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名