【华安医药】心脉医疗(688016)公司点评:国内业务企稳回升,国际化战略构筑长期壁垒

(来源:谭谈Health)

【华安证券医药团队】2026年4月7日发布《心脉医疗(688016)公司点评:国内业务企稳回升,国际化战略构筑长期壁垒》,欢迎与我们交流。

作者:谭国超

SAC:S0010521120002

分析师:钱琨

SAC:S0010524110002

核心观点

l 事件

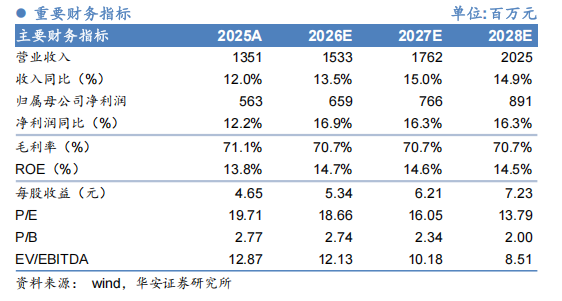

2026年3月27日,公司发布2025年年度报告。报告期内,公司实现营业收入13.51亿元(同比+11.96%),归母净利润5.63亿元(同比+12.19%),扣非净利润5.02亿元(同比+27.00%)。单四季度,公司实现营业收入3.36亿元,归母净利润1.34亿元,扣非净利润1.30亿元。

l 事件点评

国内业务稳健增长,外周板块高速放量,盈利能力保持稳定。报告期内,公司全年收入和利润均实现双位数增长,扣非净利润增速达27.00%,展现了稳健的经营韧性。公司全年毛利率为71.09%,盈利能力保持稳定。分业务看,国内业务亮点突出:1)主动脉业务:全年实现收入9.88亿元(同比+9.26%),产品销量同比增长16.61%,其中腹主动脉产品线增速超过20%,高于预期。新一代单分支覆膜支架Cratos于2025年3月获批上市后快速推进市场导入。2)外周及其他业务:全年实现收入3.62亿元(同比+21.50%),销量同比大幅增长130.88%,整体业务增速超过80%。集采政策有效推动了髂静脉支架、裸球、药球等产品的快速入院,带来显著放量。我们预计公司未来2-3年维持收入端、利润端双位数稳健增长态势。

海外市场延续高增势头,创新管线构筑长期壁垒。在全球化战略的推动下,公司海外业务成效显著。报告期内,公司海外业务收入超过2.56亿元,同比增长超过56%,占总收入比重已提升至19%以上。海外业务毛利率提升至62.34%,盈利能力持续增强。被收购的海外子公司Lombard在并购后的首个完整运营年度首次实现年度盈利,经营成效显著。公司创新产品在海外持续取得突破,Hector胸主动脉多分支覆膜支架系统已通过欧盟定制方式实现商业化,并于2026年2月获得美国FDA突破性医疗器械认定。同时,公司研发管线多点开花,AegisII腹主动脉覆膜支架系统、HepaFlowTIPS覆膜支架系统、SunRiver膝下药物球囊扩张导管均已完成注册递交;Fishhawk机械血栓切除导管、TorqueFlex外周介入微导管等重点产品预计将在2026年获批上市,为公司长期增长构筑坚实壁垒。

I 投资建议

我们预计公司2026-2028年营业收入实现15.33/17.62/20.25亿元,同比增长13.5%/15.0%/14.9%;归母净利润分别实现6.59/7.66/8.91亿元,同比增长16.9%/16.3%/16.3%;对应EPS为5.34/6.21/7.23元;对应PE倍数为19/16/14x。维持“买入”评级。

I 风险提示

高值耗材价格治理影响,海外业务收入不及预期。

重要提示

重要提示:本文内容节选自华安证券研究所已发布《心脉医疗(688016)公司点评:国内业务企稳回升,国际化战略构筑长期壁垒》(发布时间:2026年4月7日),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。报告发布机构:华安证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)。

分析师:谭国超(SAC:S0010521120002) 邮箱:tangc@hazq.com

分析师:钱琨(SAC:S0010524110002) 邮箱:qiankun@hazq.com

华安证券医药团队

谭国超:研究所副所长、医药首席分析师;中山大学本科、香港中文大学硕士;曾任职于强生(上海)医疗器械有限公司、和君集团、诚通证券和华西证券研究所,主导投资多个早期医疗项目以及上市公司PIPE项目,有丰富的医疗产业、一级市场投资和二级市场研究经验。受邀产业投资机构、产业峰会、上市公司、主流财经媒体等交流演讲。曾获得Wind金牌分析师、2023中经医药大健康产业深具影响力分析师等。(SAC:S0010521120002)

李婵:分析师,主要负责医疗器械和IVD行业研究。对外经贸大学金融硕士,具备五年二级市场工作经验。(SAC:S0010523120002)

钱琨:分析师,主要负责医疗器械行业研究。上海交通大学医学本硕,曾任职于美敦力(上海)管理有限公司、某国产结构性心脏病公司。(SAC:S0010524110002)

任婉莹:分析师,负责创新药及制剂。武汉大学药理学本科,香港大学药理硕士,6年心血管药理科研经历,曾任医药行业一级投资经理及产业BD战略经理。(SAC:S0010525060003)

杨馥瑗:分析师,主要负责CXO行业研究。复旦大学保险硕士,医药+经济复合背景,曾任职于国金证券。(SAC:S0010524080001)

熊骥溟:研究助理,主要负责中药和医药商业板块。伦敦大学学院药剂学硕士,1年医药行业研究经验。(SAC:S0010123070085)

李雨涵:分析师,主要负责生物制品、医疗服务研究。湖南大学本硕,生物技术+金融硕士复合背景。(SAC:S0010525070005)

历史相关报告