东海研究 | 乐鑫科技(688018):云服务增长助力毛利率攀升,研发高投入夯实长期发展

(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

联系人:

董经纬,邮箱:djwei@longone.com.cn

// 报告摘要 //

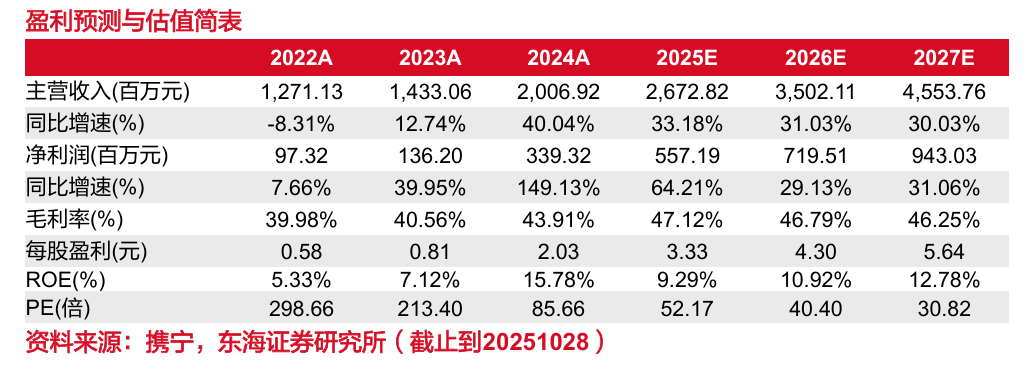

事件概述:公司10月28日发布2025年Q3业绩公告,(1)公司2025年Q3单季度营收为6.67亿元(yoy+23.51%,qoq-3.05%),单季度归母净利润为1.16亿元(yoy+16.11%,qoq-31.07%);(2)公司2025Q1-Q3营收合计为19.12亿元(yoy+30.97%),Q1-Q3归母净利润为3.77亿元(yoy+50.04%);(3)2025年Q3毛利率为47.97%(yoy+5.83pct,qoq+1.28pct),2025Q1-Q3毛利率为46.17%(yoy+3.36pct)。

公司单季度毛利率再创新高,主要是云服务的软件收入增长计价在硬件产品中,公司毛利率全年有望保持较高水平。公司2025年Q3单季度毛利率达到47.97%,创下公司2020年以来的单季度毛利率新高,毛利率的变动主要受销售结构性变化的影响。因客户群体习惯于为硬件付费,公司云服务的软件收入目前主要加入相关硬件产品的销售定价中。随着客户对乐鑫云服务的使用量上升,硬件产品中所包含的软件与服务价值相应提升,推动了整体产品组合的毛利率上升。

智能家居依然是公司主要收入来源,非智能家居领域呈现更高增长,长期数字化与智能化提升会促进公司业绩增长。公司2025Q3单季度营收同比为23.51%,环比为-3.05%,环比有所下滑主要是第二季度“国补”提前拉动消费抬高了对比基数。公司营收同比增长主要得益于下游各行各业数字化与智能化渗透率不断提升,以及近年的新增潜力客户逐步放量。在应用端,智能家居仍然是主要收入来源,但非智能家居领域已经呈现出更高的增速,并带动了公司整体成长。

乐鑫科技研发费用与研发人员保持增长,管理费用因办公大楼搬迁短暂性上升。公司前三季度研发费用投入4.23亿元,同比增长24.41%。本期末研发人员数量620人,较上年同期增长14.39%。此外,第三季度期间公司上海总部搬入新研发大楼,进行了一次性的办公环境建设投入,包括办公家具和配套设备的更新。公司在2025Q3主要由于研发费用计提以及管理费用阶段性升高,整体费用有所上升,导致归母净利润环比有所下滑。

投资建议:公司产品矩阵不断丰富,客户与开发者生态不断完善,公司的云服务软件收入增长导致毛利率创下新高,随着公司产品更加丰富,生态更加完善,公司长期增长趋势可期。我们预计公司2025、2026、2027年归母净利润分别为5.57、7.20、9.43亿元(2025、2026、2027年原预测为5.54、7.17、8.84亿元),当前市值对应2025、2026、2027年PE为52.17、40.40、30.82倍,维持“买入”评级。

风险提示:新产品开拓不及预期风险;竞争加剧风险;国际贸易政策波动风险。

// 报告信息 //

证券研究报告:《乐鑫科技(688018):云服务增长助力毛利率攀升,研发高投入夯实长期发展――公司简评报告》

对外发布时间:2025年10月28日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

增持―未来6个月内股价相对强于沪深300指数在5%―15%之间

中性―未来6个月内股价相对沪深300指数在-5%―5%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。