超募王禾迈股份百亿总部大楼计划引发投资者愤怒:信披迟滞与IPO资金

超募王禾迈股份百亿总部大楼计划引发投资者愤怒:信披迟滞与IPO资金使用争议

一、信披是否违规?禾迈股份在2024年年报中披露“总部大楼”在建工程账面价值6.54亿元,但直到2025年4月29日才召开董事会并发布相关公告。市场质疑公司存在“先买地再公告”、信披不及时的情形。事实分析:

- 时间线:

- 监管要求:

- 合规性分析:

- 公司回应:

结论:禾迈股份在购地及建设初期未及时披露,2024年年报披露前无相关公告,存在信息披露不及时的违规嫌疑,可能违反上交所及证监会相关规定。是否构成重大违法需监管机构进一步调查,但程序上确有瑕疵。

二、资金来源是否为IPO超募资金?市场质疑禾迈股份用超募资金购地盖楼是否合规,尤其是在超募资金主要用于补充流动资金的背景下。事实分析:

- 资金状况:

- 超募资金使用:

- 会计处理:

- 监管要求:

合规性分析:

- 资金来源合规性:

- 程序合规性:

- 市场质疑:

结论:禾迈股份总部大楼建设资金可能部分来源于超募资金补流形成的货币资金,表面上程序合规,但大量超募资金用于补流及固定资产投资,可能偏离科创板科技创新导向,存在合规性争议。资金使用的透明度不足,需进一步披露具体来源。

三、其他关注点

- 项目必要性:

- 市场影响:

总结禾迈股份总部大楼项目在信披及时性及超募资金使用上存在合规争议:

- 信披问题:2024年购地及建设未及时公告,存在信披不及时的违规嫌疑,需监管进一步核查。

- 资金来源:大楼建设可能依赖超募资金补流形成的货币资金,表面合规但偏离科技创新导向,透明度不足。

- 市场影响:项目引发投资者对公司资金管理及战略的质疑,可能影响股价及信任。

建议公司加强信息披露透明度,优化资金使用,投资者密切关注监管动态及公司后续澄清。

禾迈股份百亿总部大楼计划引发投资者愤怒:信披迟滞与IPO资金使用争议

禾迈股份(688032.SH),一家因2021年科创板IPO超募近50亿元而被称为“超募王”的光伏逆变器制造商,正因计划斥资10.7亿元在杭州建设总部大楼而饱受争议。公司在2021年以每股557.8元的发行价募集54.06亿元,远超预期,但如今却因总部大楼项目的迟滞披露和巨额超募资金的使用方式引发市场强烈不满。投资者质疑公司在购地并启动建设后才公布计划,是否违反严格的信息披露规定;同时,IPO资金本应用于科技创新,却被用于房地产投资的做法也备受诟病。随着监管机构关注和股东要求解释,禾迈对其巨额资金的管理方式引发了对中国快速增长科技行业治理和问责制的更广泛讨论。

披露延迟引发监管违规疑虑

禾迈计划以5.48亿元购置杭政工出【2018】19号地块(面积31,076平方米)及其地上建筑物,并追加不超过5.22亿元用于建设,项目总投资不超过10.7亿元。然而,这一计划直到2025年4月29日董事会审议通过后才正式公布,而公司2024年年报却意外披露,“总部大楼”作为在建工程已账面价值6.54亿元。这表明,禾迈早在2024年就已购地并启动建设,却未发布任何临时公告。根据上海证券交易所《科创板股票上市规则》,涉及重大投资或资产收购等可能影响股价的事件,需在两个交易日内披露,禾迈显然远超这一时限。公司年报的披露被投资者称为“不打自招”。“总部大楼项目已经计入账面,但之前没有任何公告,投资者完全蒙在鼓里,”一位不愿具名的上海基金经理表示。禾迈管理层在5月9日接受《第一财经》采访时承认,地块于2024年购入,总价超5亿元,理由是替换高昂的租赁办公场所。然而,他们解释称正式公告是为2025年大额支出做准备,这一说辞未能平息市场质疑。法律专家警告,禾迈的行为可能违反《上市公司信息披露管理办法》第19条,面临罚款或更严格的监管。上海证券交易所尚未置评,但分析师预计将对禾迈的信披合规性展开调查。IPO超募资金流向房地产引发争议

禾迈10.7亿元的总部大楼计划重新点燃了市场对其2021年IPO超募48.48亿元使用方式的争论。这家新能源领域的明星企业在上市首日便宣布将45亿元投入低风险理财产品,此后大量资金用于补充流动资金,而非核心业务。截至2024年末,禾迈累计使用超募资金21.71亿元,其中14.35亿元(占66%)用于补充流动资金,另有3.62亿元投向厂房建设、5069.79万元用于收购及续建项目,以及3.22亿元用于股份回购。2025年,公司又计划将6.5亿元及7995.48万元超募资金用于永久补充流动资金,累计补流金额将达21.65亿元。截至2025年一季度末,禾迈货币资金达37.72亿元,扣除约4.8亿元短期债务后,剩余33.92亿元足以覆盖大楼建设费用。问题在于,这些货币资金中包含大量超募资金补流形成的资金池。公司公告称大楼资金为“自有资金、自筹资金”,但未明确是否直接来源于超募资金。科创板规则要求募集资金投向科技创新领域,而总部大楼项目虽可改善运营环境,却被认为更偏向固定资产投资,与科创板的核心导向不完全契合。市场担忧,禾迈可能变相将超募资金用于非核心业务,偏离IPO承诺。“超募资金本应推动技术研发或产能扩张,而不是盖办公楼,”一位杭州的行业分析师表示。资金使用效率低加剧投资者不满

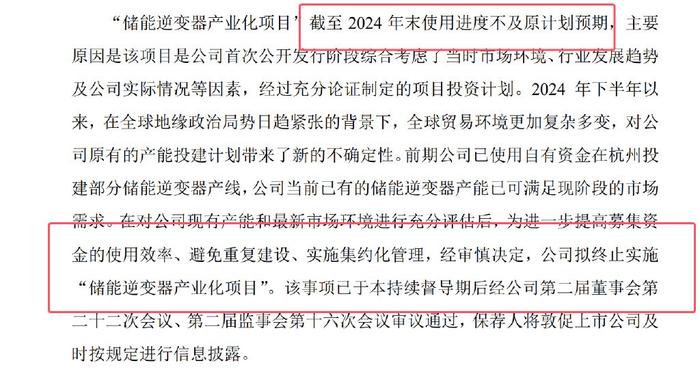

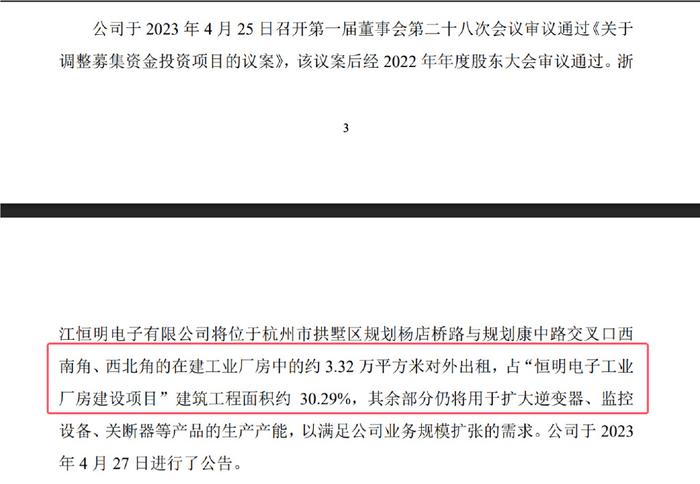

禾迈的资金使用效率进一步加剧了投资者的不满。截至2024年末,公司募集资金计划投资33.09亿元,实际投入26.27亿元,其中补流及还贷占16.3亿元(62%),加上回购3.22亿元,合计占比75%,与生产经营相关的投入仅占25%。招股书承诺的智能制造基地、储能逆变器等项目进展缓慢,部分甚至终止。例如,储能逆变器项目仅投入34.77万元便告终,智能成套电气设备项目投入2383.55万元后取消。相比之下,补流项目成为资金流向的“主渠道”,引发市场对其战略规划的质疑。

公司辩称,建设总部大楼是为满足未来发展需求,提升数字化和信息化管理能力,符合长期利益。然而,当前租赁办公场所的租金成本(具体金额未披露)与10.7亿元的建设费用相比,性价比存疑。项目预计2026年完工,但能否显著提升运营效率仍需观察。投资者对禾迈的资金管理表达了强烈不满,尤其是在超募资金剩余26.7亿元的情况下,大楼项目耗资占40%,被认为是“烧钱”之举。“公司拿着投资者的钱,却没有优先投入核心业务,这让人失望,”一位持有禾迈股票的个人投资者表示。

监管与市场压力下禾迈需破局

禾迈的总部大楼风波不仅暴露了其信披和资金管理的短板,也为中国科创板企业的治理敲响警钟。市场预计,上海证券交易所可能对禾迈2024年购地未及时披露的行为展开调查,若认定违规,公司可能面临罚款或其他处罚。同时,超募资金大量用于补流及固定资产投资的做法,可能引发监管对科创板募资用途的进一步审查。为缓解市场压力,禾迈需采取行动。首先,公司应补充披露2024年购地及建设未公告的原因,澄清信披程序的合规性。其次,明确大楼建设资金的具体来源,增强透明度,避免市场误解。最后,优化超募资金使用计划,加大对科技创新领域的投入,以重塑投资者信心。对投资者而言,需密切关注监管动态及禾迈的后续回应,审慎评估其资金效率及大楼项目的长期回报潜力。随着争议持续发酵,禾迈的决策将考验其在资本市场中的信誉与智慧。