月余下跌超30%,传音控股怎么了?

图片来源:摄图网

自9月26日开启本轮波段下跌以来,仅月余时间,“非洲之王”传音控股(688036)的股价便从100元上方跌至11月6日盘中最低的68.92元,跌幅超过30%。而这个盘中最低价,不仅是今年新低,也是“924”行情以来最低,从更长的时间来看,则是两年半以来仅次于去年7月15日67.85元之后的次低点。

传音,这是怎么了?

9月底以来显著走弱

自2023年5月9日开始至今,近两年半来,传音的股价低于70元的时间极少,期间大多数时间股价在70-100元的区间运行。两年多来,传音股价最高区域是“924”行情初始阶段,由去年10月8日产生的123.77元的高点,而低点则有两个:一是去年7月15日的67.85元,二是今日盘中最低的68.92元。

传音2023.05.09至2025.11.06的股价走势

而回到今年,传音股价在今年3、4月份有一波明显的回调,4月29日盘中也一度跌破70大关,此后股价在70-80的大致区间震荡,自7月底、8月初开始,一直到9月28日,传音股价有了一波明显的上涨,波段最高点为9月25日盘中的104.90元,随后9月26日开始开始本轮波段下跌,仅月余的时间,便跌掉了前面约两个月的涨幅,呈现跌速显著快于涨速的态势。

归母净利润6连降

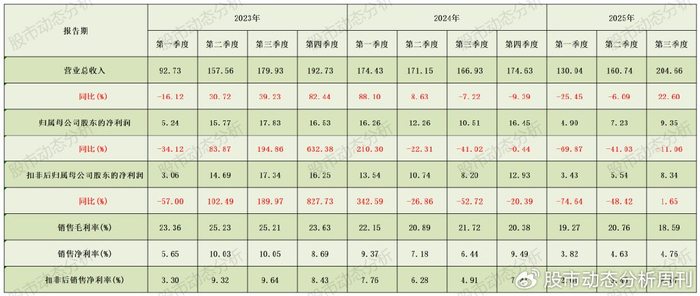

从业绩看,2023年是传音的高光时刻,营收和利润双双大涨,其中,营收首次突破600亿元,归母净利润首次突破50亿元。

2024年,传音收入继续增长10.31%至687.15亿元,归母净利润增长0.21%至55.49亿元,已经呈现“增收不增利”的疲态,扣非归母净利润更是下滑了11.54%。

今年前三季度,传音营收同比下滑3.33%,归母净利润同比下滑44.97%,扣非归母净利润同比下滑46.71%。

从归母净利润的角度看,传音的颓势从2024年第二季度开始显现,至今年第三季度已经连续6个季度同比下滑,降幅分别为22.31%、41.02%、0.44%、69.87%、41.03%、11.06%。

从扣非归母净利润的角度看,自去年第二季度至今年第二季度,连续5个季度同比下滑,降幅分别为26.86%、52.72%、20.39%、74.64%、48.52%。今年第三季度终于重获增长,但同比增幅仅1.65%。

从营收的角度看,自去年第三季度至今年第二季度,传音连续4个季度负增长,降幅分别为7.22%、9.39、24.45%、6.09%。

自2023年以来传音各季度业绩情况

来源:Wind,股市动态分析制表

总体归纳起来看,传音的利润恶化程度比收入更深、更快,恢复则更滞后。

存储涨价影响Q3利润

今年上半年,传音主要采取去库存策略,叠加非洲手机市场竞争加剧,公司全球份额有所承压。但自Q2末开始,公司持续推出Camon40、PovaCurve等中高端新品,叠加东南亚、拉丁美洲等地区公司积极布局,公司智能手机销量大幅回暖。

根据IDC统计,2025Q3公司智能手机销量2920万部,同比增长13.6%,环比增长16.3%,全球市占率提升至9%,位列全球第四。

销量的回暖体现在营收上,便是第三季度扭转了此前连续4个季度的负增长颓势,实现了同比22.60%的显著增幅。

可是,为何却依然未能扭转归母净利润的颓势?

答案是成本的上涨。

今年第三季度,传音的毛利率为18.59%,同比下降3.13pct;归母净利率4.57%,同比下降1.73pct。

而影响成本上涨的主要因素,是存储价格上涨。

根据长江证券研报,受AI对存储需求爆发性增长以及存储原厂对供给端的把控的共同影响,存储价格自Q2末至今持续上涨,对公司盈利能力有较大影响,目前看存储的供给端仍然紧缺,头部原厂仍以HBM为主,消费类存储价格或仍面临挑战。

从股价上来看,与传音明显的波段下跌形成鲜明对比的是,存储类公司的股价9月中旬前后至今持续上涨,例如江波龙(301308)等涨幅更是最高时超过两倍。

我们将9月25日至11月6日这段时间的传音控股股价走势以及万得存储器概念指数(8841241.WI)叠加在一起,能明显发现二者的走势呈“K”字型态。

9月25日以来传音股价与万得存储器概念指数走势对比

在三季报发布后的投资者交流中,就有投资者提问:“存储涨价对公司供给端和销售端的影响?公司有哪些应对策略?后续毛利率趋势如何?”

传音回答:“受市场竞争以及供应链成本综合影响,公司三季度毛利率有所下降。公司会根据上游成本变化、市场竞争情况等,积极采取相应措施应对,如提价、产品结构调整等。公司的毛利率受竞争格局、成本变化、公司策略等因素综合影响,未来我们会根据成本变化和市场竞争等动态做调整,保持财务健康的毛利率水平。”

四个成长逻辑

国泰海通认为,传音的成长逻辑有四个:市场、产品、赛道及生态。

市场:非洲为基,分享第三世界利基市场快速成长的红利。全球主要国家手机市场开始趋近饱和,逐渐进入存量竞争,而以非洲、东南亚等第三世界地区组成的新兴市场手机渗透率依旧较低。

产品:契合用户偏好。立足本土化的创新和专注于用户体验的产品定位,公司品牌拥有较高的用户忠诚度,是公司独特的竞争优势。一系列深度契合本地消费者使用偏好的研发设计,不仅成功培养了消费者的使用习惯,而且通过强化在消费者心中的品牌认可度建立起品牌竞争力。

赛道:有限多元化,开启“无边界”扩张之路。公司的3C配件和家电业务有望打造第二增长曲线。

生态:硬件+软件,打造第三世界的“apple生态”。公司基于Android系统二次开发、深度定制智能终端操作系统,通过应用商店、广告分发等软硬件融合的方式创造营收。

后续传音将成长性如何,我们将保持关注。

(本文完)