������Ϣ��������

��ת�ԣ��˸�ƾ���

���գ�������Ϣ���д�����

5��26�գ�������Ϣ�������潫���պϲ��п������

�뵼���ҵ���У��չ���Ϊ�Ǻܳ����ġ��������������չ�оԴ�����״����չ���о���ӣ��Դ�˾�չ�С��˾�Ӷࡣ

������е����⡣

Ҫ֪������ǰ������Ϣ���п����ijֹ��ӹ�˾���˴η����������Դ��ĸ��˾���ӹ�˾���У���ʵ��̫�����

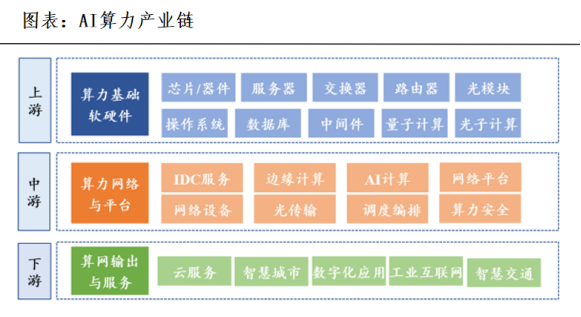

AI������ҵ�������Է�Ϊ��������������Ӳ������������������ƽ̨�������������������������ڡ�

������Ϣ���п���⣬�ڸ��Ե������о���ٮٮ�ߡ�ǰ����CPU��DCU����ʵ����Ӳ�����ߵ��������Ľ��衢Һ�似��Ҳ��һ��ˮƽ��

������Ϣ�ǹ������ȵĸ߶˼���оƬ��˾��������������֮�⡱Ҳ��Ϊ����

Ϊ������˵��

���������Ϣ�����������ƣ�

һ��������CPU��

����x86�ܹ���������Ϣ���������CPU�����Ѻ��Ǻ���3000/5000/7000����ϵ�в�Ʒ��

���ڳ����У���Ϊ��˼����ڻ���ARM�ܹ�����о�п��������Ƽ������е�ָ��ϵͳ��������Ϣ���Ϻ���о�������x86�ܹ���

��о����������Ȼ�Ƴ������мܹ��������ɿس̶Ƚϸߣ�������̬����Ƚϵ͡�x86�ܹ���ʱ���磬���֮�£���̬����Ҫ�����Ʋ��١�

���ң�������Ϣ����AMD Zen1�ܹ��з��ij�����Ʒ���;߱����������ԡ���ϼ�������̬��������������CPU�ۺ�ʵ�����ڹ���һ���ݶӡ�

����������DCU��

DCU��GPGPU�����Լ���ͼ������оƬ��

Ӣΰ���A100��H100��GB200оƬ������GPU��Ʒ������DCU�߱����������߲��д�����������DCU��Ʒ������һ�š��Ա�Ӣΰ��A100��������ڶ��ͷ������������������䡣

����AIоƬ�����У���Ϊ�N�ڡ�ƽͷ��Ȳ���ASIC�ܹ���������Ϣ����GPGPU�ܹ�����Ӣΰ�AMD����һ�£�����Ǩ�Ƴɱ���С��

����DCU���е�DTK����ջ��Ҳ�ǹ�����Ϊ�걸����̬֮һ��

�걨��ʾ����˾��չ�˹����ڶ�֪�����������̣������˳���Ϣ�����롢�»�����ͬ���ȣ����ѳ�Ϊ�����������ĺ�����ƽ̨�������Ҫһ����

CPU��DCU˫�ط����£�������Ϣ��ҵ������Ҳ��Ȧ�ɵ㡣

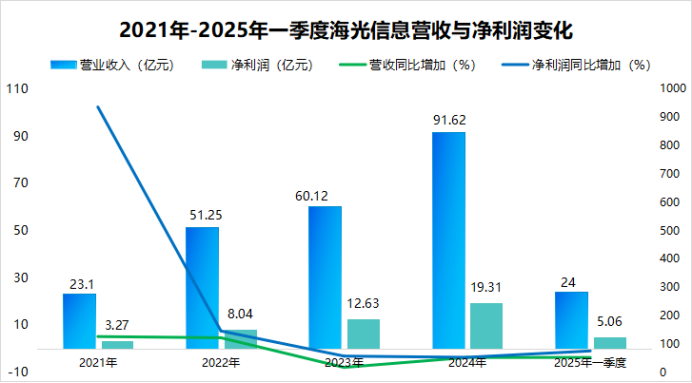

2024�깫˾Ӫ��Ϊ91.62��Ԫ��ͬ������52.40%��������Ϊ19.34��Ԫ��ͬ������52.87%��Ҫ֪����2018�꺣����ϢӪ��ֻ��0.48�ڣ���������⾰���ͼ�����Ϊ�����ģ�ư��ڵľ�ͷ��

������ˣ�2024��һ���Ⱥ�����Ϣ��ͬ��ծ����0.028�ڣ���2025��һ���ȣ���˾��ͬ��ծ�Ѿ�����32.37������Ϊ����������ָ�꣬��ͬ��ծ�Ŀ�����������ʾ�����β�Ʒ�������ʢ��

���⣬������Ϣ����IC��ƹ�˾����Ҫ����оƬ�������ƶ�������оƬ��ư�ͼ�ȣ���Բ�ӹ�����װ���Եȶ�ͨ��ί�ⷽʽ��ɡ�

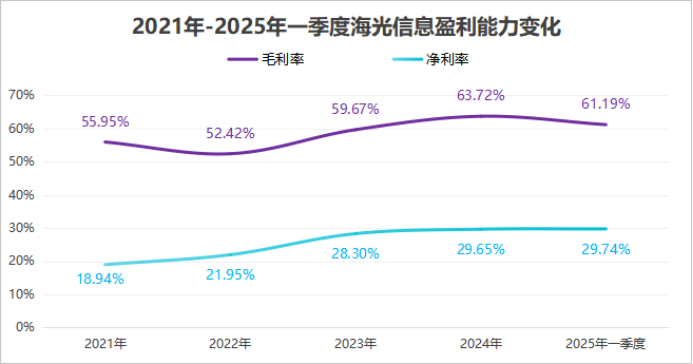

�Թ���оƬ��ƹ�˾��˵��ë�����ܳ���50%�������DZȽ�����Ĵ����ˡ�

2024�꺣����Ϣë���ʸߴ�63.72%�����ͬʱ����оë����Ϊ37.59%��Τ���ɷ�ֻ��29.44%�����ҹ�˾�����ʱ���Ҳ������2021-2024�꣬�Ѿ���18.94%������29.65%��

�걨����ʾ����˾���Ϲ��ڷ��������̣��γ��˻���ʽ��������AI���������洢�ͱ�Ե����������Ʒ���γɹ����������������ϵ��

����Щ��ǡǡ���п�����ҵ�ֽ�Ϊһ�¡�

�п�����ǹ�����Ϣ������ʩ����һ��������ҵ����Ҫ�����߶˼���������������������ġ��洢�Ȳ�Ʒ���з������졣�ӹ�˾�������רעҺ�����п���ͼ���п�������п�����ȹ�˾������AI+�������������Ž�ǿʵ����

2025��2�£��п�����Ƴ�����DeepSeek��ģ��һ�����

��һ���֧�ִ�10�ڲ���ģ�͵�1000�ڲ���ģ�͵�ѵ����Ϊ��ҵ�ṩ�˿��伴�õ�AI���������ҵ�ֳ������ơ�

������Ϣ���պϲ��п��������γ���о-��-��-�㡱�IJ�ҵ����ֱһ�廯���֡����仰˵�������оƬ���������������ٵ�Һ����ʩ���ף�������Ϣ������һ�ֲٰ족��

��ҵ����ֱһ�廯�����岻�ض��ᡣ

���ǡ�Ӣ�ض������⡢����ʿ��Ӣ�����ȫ������ǰʮ��IDM��ֱ������������������ι̵ļ������ʽ���ݡ�

�걨��ʾ��������Ϣ�Ѿ����ϲ�ҵ��������5ǧ�����ҵ�͵�λ����չ����������Ӳ���������Ż�����ҵ������֮�������ٽ�������Ϣ������̬�Ľ�����չ��

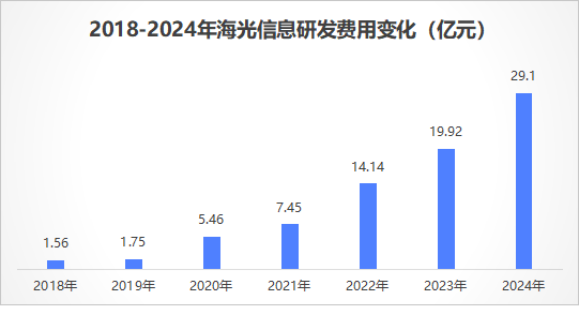

������չ����̬������һ�����ͣ��з��ϵ�Ͷ�벻��ȱ�٣�2024�꺣����Ϣ�з����øߴ�29.1��Ԫ������������ʵ������������

������������Ϣ2024��ӵ���з�������Ա2157�ˣ�ռ��Ա��������90.18%��˶ʿ������ѧ����Ա1755�ˣ�ռ��Ա��������73.37%��

��Ȼ�������ϲ�����ʮȫʮ������ҵ��������ϢҲ�����⣬վ�ڵ��½Ƕȿ�����˾����2��������

һ���ǣ�����������м�ֵ������

2024��ĩ������Ϣ���Ϊ54.25��Ԫ��ռ��ĩ���ʲ�����Ϊ19%��2025��һ���ȹ�˾�������һ��������57.94��Ԫ��

�뵼����ҵ���������Ͽ죬��Ȼ��˾��2024�����ͬ��ծ�����Ͽ졢���β�Ʒ������ʢ��������ע�������ۡ������ֵ�Ŀ��ܡ�

һ���ǣ���Ӧ�̽�Ϊ���С�

IC��ƹ�˾������Ҫ�Խ�IP��Ȩ����EDA���߳�������Ҫ�ԽӾ�Բ������װ���Գ���

������Ϣ��2024�걨��ָ�������ֹ�Ӧ�̵IJ�Ʒ�߱�ר���Ժ�ϡȱ�ԣ����жȽϸ��������������˾�����¹�Ӧ�̴��۽ϸߣ�����DZ��������

����ܽ�һ�¡�

�ٳ߸�ͷ������һ����

��Щ������������Ϣ����з������ò�Ʒ����Ϊ�������������еĶ�����֮һ�����£���˾�ٴ���չҵ��Χ�������������ļ������Ʒ���ƶ��ηŴ���˵���绢������