海光信息,深不可测!

国产AI算力,即将迎来巅峰之战!

近年全球AI大模型发展迅猛,催生AI算力需求呈现指数级增长。

2010-2023年,全球AI算力需求翻了数十万倍,摩尔定律几乎失效!2023年,全球AI人工智能市场约为5400亿美元,预计到2026年,这个数字将达到9000亿美元。

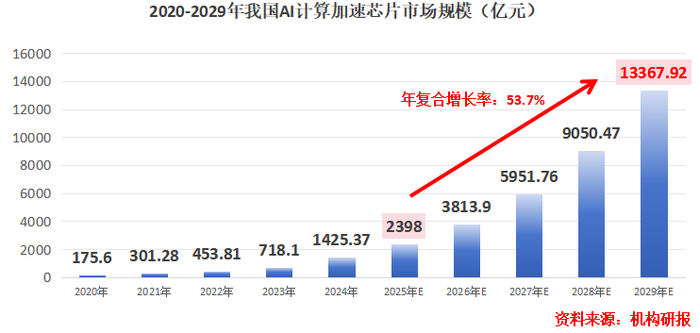

机构预测,2025-2029年,我国AI计算加速芯片的市场规模将突破13000亿元,年复合增长率高达53.7%。

那么,国产AI芯片巨头,谁能更胜一筹?

目前,我们熟知的AI芯片厂商有华为昇腾、海光信息、龙芯中科、寒武纪等。我们不妨从业绩角度评估一二。

龙芯中科:2025年全年营收6.35亿元,同比增长25.99%;净利润虽然减亏,但还未盈利;

寒武纪:2025年全年营收64.97亿元,同比增长453.21%,净利润也顺利扭亏为盈,达到20.59亿元。

对比上述两家公司,市值近6000亿的海光信息属于“老资历”前辈,入局较早且率先担起了“国产替代”的大旗。

AI芯片战局中,公司业绩优势在于增速“又稳又快”。

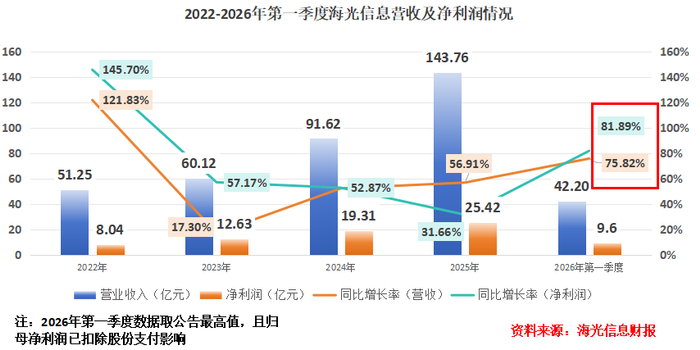

2026年2月26日,海光信息在同一天发布2025年业绩快报和2026年一季度业绩预告。

两个都是好消息:

2025年,公司营收和净利润分别为143.76亿元和25.42亿元,均创下其历史新高。

2026年一季度,公司业绩增速更猛,营收同比增长75.82%达到42.2亿元,而净利润扣除股份支付影响后,更是同比增长81.89%达到9.6亿元,超过2022年全年净利润水平。

那么,海光信息的崛起,靠的是什么?

内外兼修,各取其道。

在外,拿下X86使用权,成为“国内唯一”。

提到CPU自主可控,绕不开指令集。截至2024年,x86架构依然占据全球服务器架构的85%。

2016年,海光信息与AMD合资成立公司并签订技术许可协议,成功取得x86指令集永久授权。

这样一来,公司的CPU能丝滑适配我国大部分软件,生态兼容性更好、客户迁移成本更低。

在内,苦修内功,自研DCU产品。

除了CPU以外,海光信息的DCU产品也是其制胜法宝。

CPU是中央处理器,起到统筹全局的作用;GPU是图形处理器,尤其擅长进行重复、大规模的简单运算。

我们熟知的大模型,本质是要对数千亿个模型参数进行浮点迭代更新,这是GPU的优势,却是CPU的短板。

面对CPU和GPU彼此需要协助的局面,GPGPU融合两者优势、应运而生。

海光信息的DCU产品,正是基于GPGPU架构的协处理器,可完成高复杂度和高吞吐量的数据处理任务,在AI算力时代逐渐大放异彩。

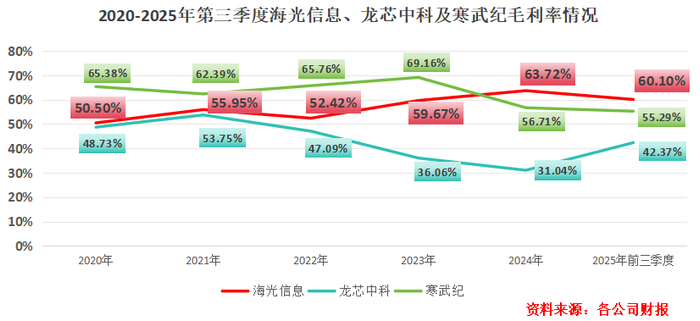

除了业绩以外,毛利率也是评价企业好坏的核心指标,海光信息这方面表现突出。

有了CPU和DCU的双产品线后,公司产品的市场竞争力飞速提升。2020-2025年第三季度,公司毛利率从50.5%提升到60.1%,一举超越龙芯中科和寒武纪。

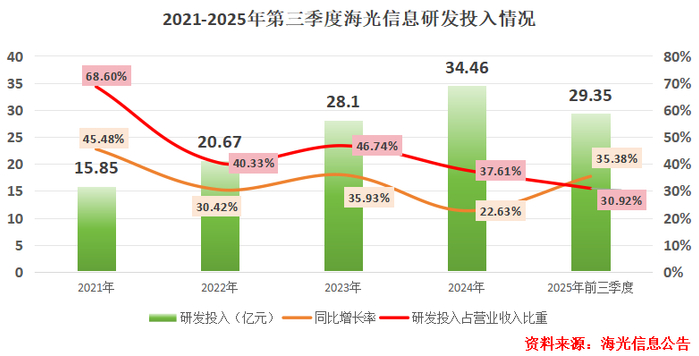

这一切,都离不开海光信息对研发的倾力投入。

2021年以来,公司历年研发投入的同比增长率几乎都超30%,2025年前三季度投入近30亿元。

如今海光信息迎来业绩收获期,营收高增之下,其研发投入占营收比重也在降低,公司已经达到“高研发与高业绩”之间的平衡。

那么,海光信息下一步要怎么走?

第一,产业融合、集团军作战。

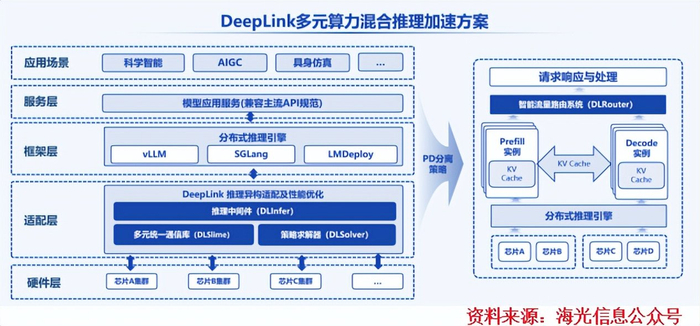

3月9日,海光信息宣布,海光DCU将携手上海人工智能实验室开展混合调度与协同推理等相关测试。

要知道,此前上海人工智能实验室此前推出DeepLink多元算力混合推理加速方案,实现了对华为昇腾、沐曦、平头哥和壁仞等多款国产 芯片混合调度与协同推理。

我国国产算力,即将从“孤岛式”的单打独斗,变成“集团军”合作作战。

海光信息加入DeepLink混推方案,预示着海光DCU等多款国产AI加速卡有望首次实现深度协同。

此前公司也宣布,已联手6000余家合作伙伴完成15000余项软硬件测试,覆盖芯片设计、整机制造、软件适配的全链条,提供了超15000个多领域解决方案,已打通“芯片-整机-应用”的闭环。

体系融合,是整个国产AI芯片供应链的大势所趋。下一步,拼的就是“谁更高端”。

第二,推进高端产品落地。

这两天相信很多人被“Open Claw(龙虾)”、“Claude Cowork”刷屏,它们本质是通用AI助理,有望带来巨量AI算力需求。

机构预测,2025-2030年,活跃AI助理的任务执行量、Token消耗量的年复合增长率将高达524%和3418%,不仅在数量上对CPU需求大增,更对性能有要求。

提升高端产品性能要加强研发,对资金提出要求。

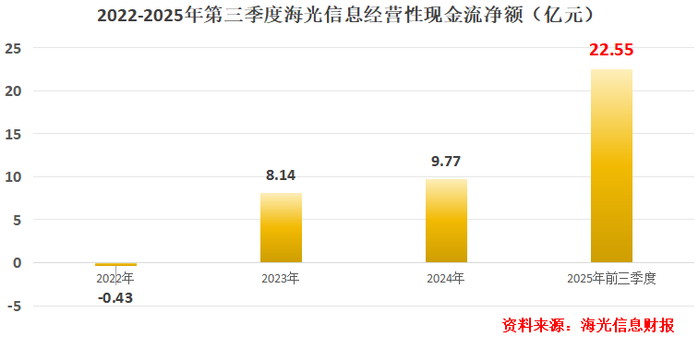

而这方面,海光信息早有准备。2025年前三季度,公司经营性现金流净增22.55亿元,同比增长465.64%,业务造血能力大增。

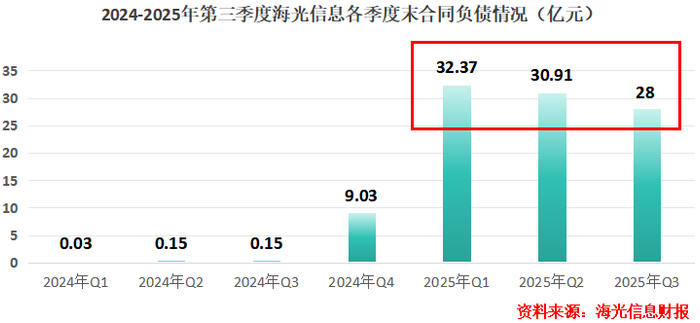

更重要的是,公司的这种“现金流造血规模”,在2026年很有可能常态化。

2025年前三季度,海光信息的合同负债有了“跨越级”提升,截至第三季度末还有28亿元,并没有完全消耗。

未来,公司有望进一步将合同负债转化为现金流,并进一步增厚业绩。

总的来说,海光信息作为我国AI算力的突出角色,实力不俗,2026年一季度业绩预增也证实了这一点。

未来,若能继续深化全产业链合作,并加强CPU、CDU等产品竞争优势,海光信息依旧不容小觑。