【山证通信】长光华芯(688048.SH):光纤激光市场竞争激烈致业绩下滑,光通信等新动能正在酝酿

(来源:山西证券研究所)

【投资要点】

公司发布2024年半年报。2024年上半年公司实现营收1.27亿元,同比-10.39%,归母净利润-0.42亿元,同比-299.35%,扣非后归母净利润-0.73亿元,同比-74.12%;2024Q2公司实现营收0.75亿元,同比+44.62%,归母净利润-0.23亿元,同比-90.17%,扣非后归母净利润-0.41亿元,同比-43.94%。

公司上半年营收、利润出现下滑主要由于:1)由于春节期间人员波动、科研类模块生产难度较大,Q1产出不足,收入下降,但Q2公司已克服产能瓶颈营收出现环比回升;2)光纤激光器市场竞争激烈,工业市场光纤耦合模块价格进一步下滑,导致高功率单管系列收入和毛利率下滑;3)存货计提减值准备加大影响利润;4)公司继续加大研发投入,管理、研发费用较去年同期分别同比增长19.9%、13.6%。

高功率半导体激光芯片保持领先,产品技术持续迭代。上半年公司高功率单管系列、高功率巴条系列收入分别为1.0亿、0.2亿元,分别同比-20.5%、+39.5%,占收比较大的高功率单管系列上半年毛利率为15.7%,较2023年报降低14pct。在工业光纤激光下游整体扩产偏谨慎以及行业竞争压力下,光纤激光器行业上半年收入增长放缓,以上市公司锐科激光、杰普特、德龙激光、联赢激光为例,上半年归母净利润分别-14.5%、+11.7%、-364.9%、-74.3%,造成上游激光芯片价格压力加大。公司持续加大研发巩固技术领先优势,目前研制出的单管芯片室温连续功率超过100W,工作效率62%,是已知报道的单管芯片功率最高水平。公司的9XXnm 50W高功率激光芯片在宽度为330um发光区内产生50W激光输出,光电转化效率大于62%,是目前量产功率最高的半导体激光芯片。

光通信市场继续开拓,VCSEL应用不断拓展。公司推出单波100GEML、50GVCSEL、100mW CW DFB大功率光通信芯片,在GaAs基础上,已建立起InP芯片IDM能力。在AI算力高速发展的驱动下,高速光模块市场快速增长,展望下半年及明年全球高速光芯片都将处于供应紧张状态。公司的50G VCSEL可用于国内主流的400G多模光模块,100G EML可用于海外主流的400G、800G光模块,CW芯片则用于国内外硅光主流设计方案。公司目前光通信芯片仍处于批量导入阶段,未来有望凭借产能和技术优势打开市场。VCSEL是公司横向拓展中重要的方向,上半年营收160万,同比有所增加;除光模块外,主要着力在消费电子(如手机 VRAR 3D传感)、激光雷达市场,未来有望成为国内激光雷达光芯片主要供应商之一。

卫星、能量、可见光领域横向拓展,打开更高市场空间。激光无线能量技术可在卫星、无人机、移动终端等装备持续供电、补电。公司发布了全半导体激光无线能量传输芯片及系统的最新成果,包括808nm、1um发射端激光芯片及模块、接收端单/多结激光电池芯片及模块、激光无线传能系统。公司与与中科院苏州纳米所、相关技术团队分别合资成立“氮化镓激光器联合实验室”、苏州镓锐芯光科技,开展GaN激光新派你的研发生产。GaN激光器具有直接发光、高效率、高稳定性优势,可用于激光加工、激光显示、激光照明、特殊通信鞥领域,总体市场需求超百亿元。

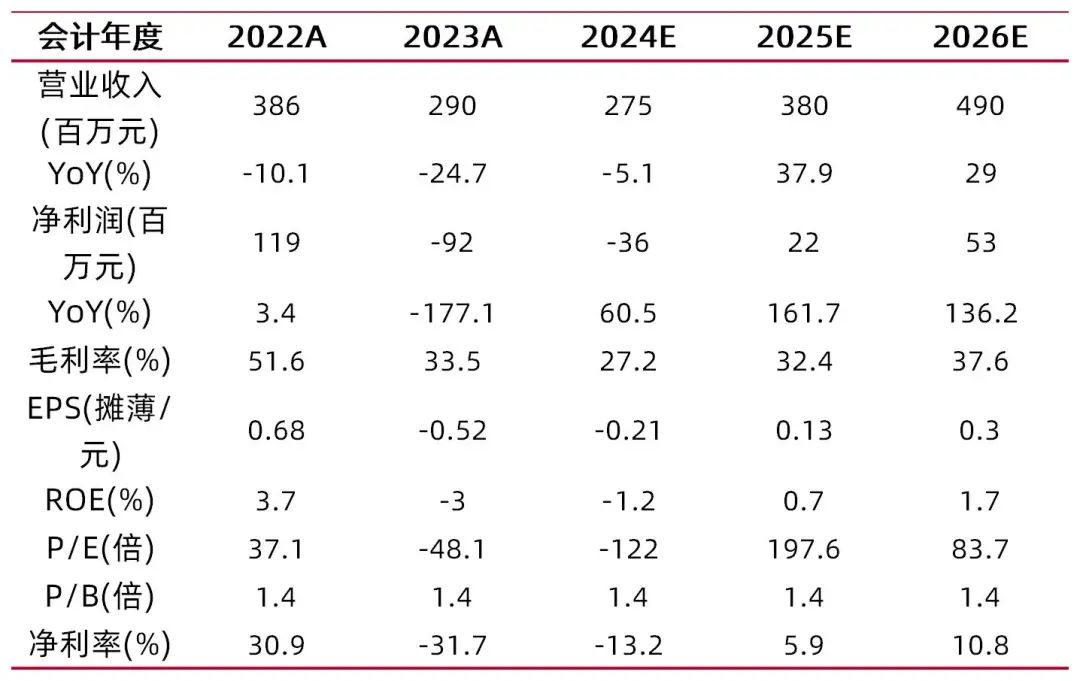

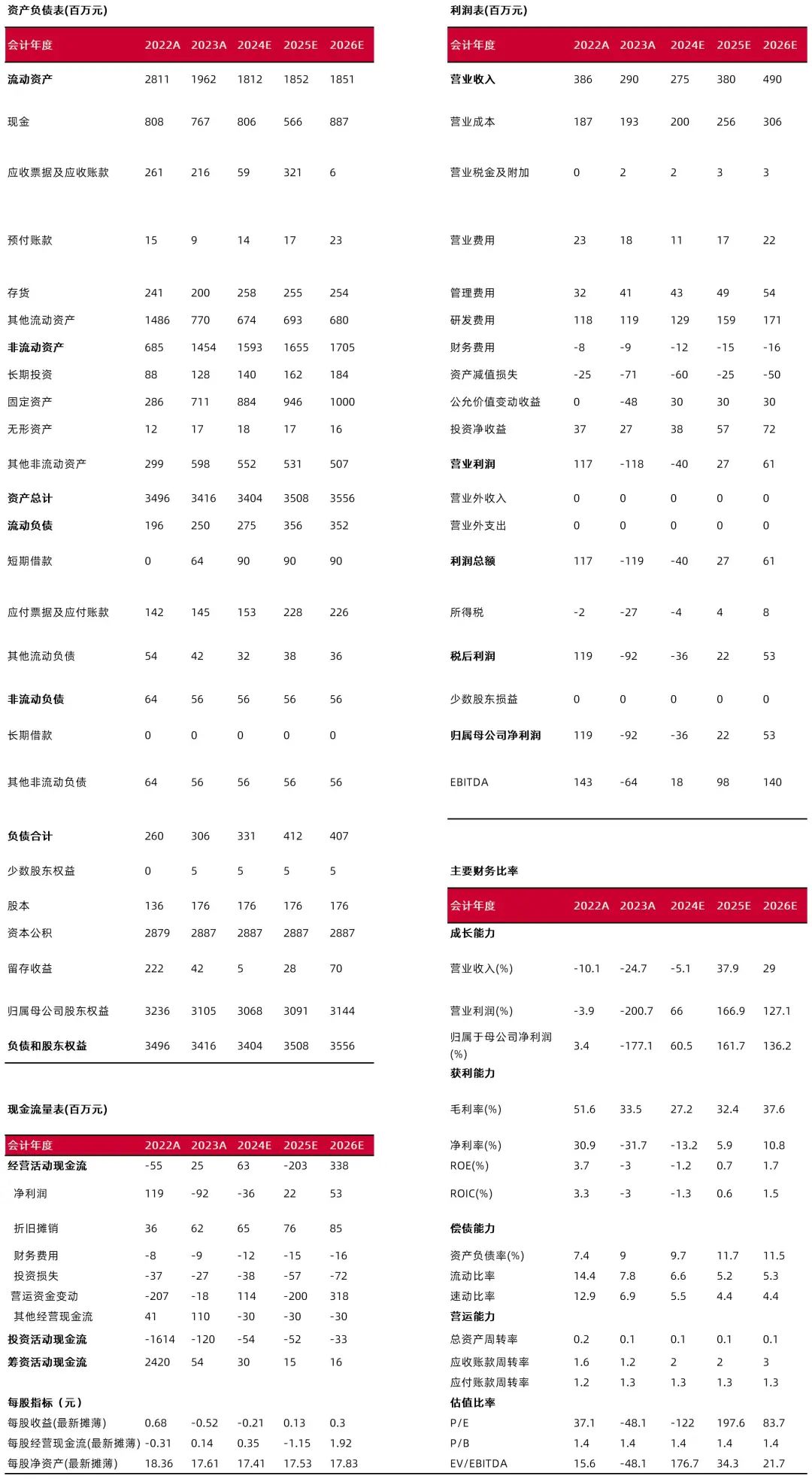

盈利预测、估值分析和投资建议:预计公司2024-26年净利润-0.36/0.22/0.53亿元,同比增长60.5%/161.7%/136.2%,对应EPS为 -0.21/0.13/0.30元,PE为-122.0/197.6/83.7倍,考虑到光纤激光行业竞争压力、光通信、激光雷达市场拓展尚需时间以及研发费用的高投入,我们调整公司评级,将公司下调至“增持-B”评级。

风险提示:技术升级迭代风险;研发失败风险;关键技术人才流失风险;生产良率波动风险;客户集中度较高的风险;产品价格下降的风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:高宇洋

执业登记编码:S0760523050002

研报分析师:张天

执业登记编码:S0760523120001

报告发布日期:2024年9月13日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。