又见财务大洗澡,强烈质疑长光华芯带病上市!

(转自:财报风云)

强烈质疑长光华芯带病上市!上市前业绩暴增如火箭,上市后连续亏损变废纸,保荐与承销费1.86亿的华泰联合保荐人吹 “前景可观”?踩中中融信托!

长光华芯于2022年4月1日在上交所科创板上市,发行数量为3390.00万股,发行价格为80.80元/股,公司首次公开发行股票的保荐机构为华泰联合证券有限责任公司,保荐代表人时锐、朱辉。

长光华芯上市发行募集资金总额为27.39亿元,募集资金净额为25.36亿元。该公司实际募资净额较原拟募资多11.88亿元。长光华芯2022年3月29日披露的招股书显示,公司拟募集资金13.48亿元,分别用于“高功率激光芯片、器件、模块产能扩充项目”“垂直腔面发射半导体激光器(VCSEL)及光通信激光芯片产业化项目”“研发中心建设项目”“补充流动资金”。

长光华芯上市发行费用总额为2.03亿元,其中保荐机构(主承销商)华泰联合证券有限责任公司获承销及保荐费用1.86亿元

一、上市前业绩 “狂飙”:营收利润三年翻十倍,是真成长还是 “财务魔术”?

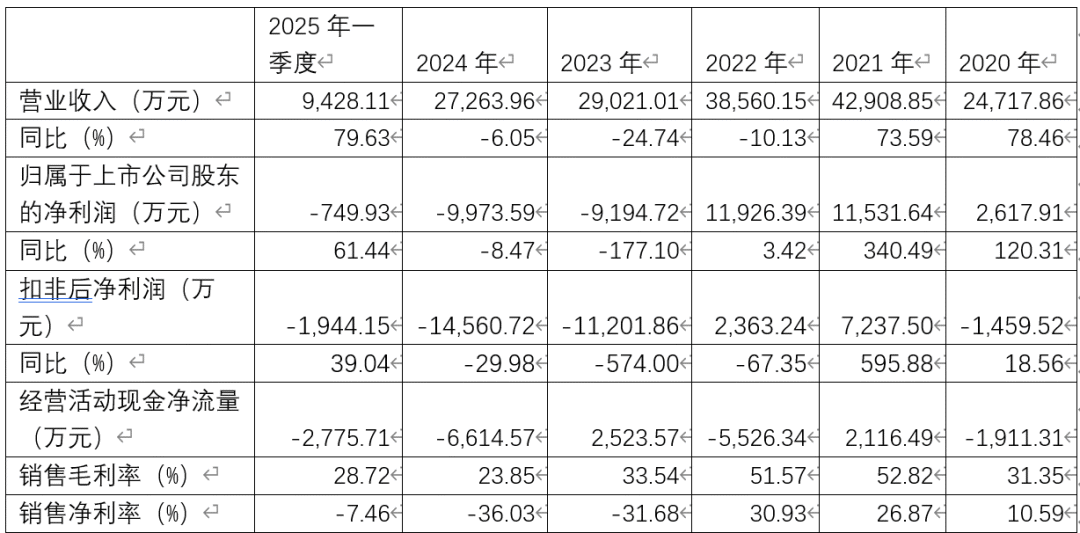

2018 年到 2021 年,长光华芯的业绩堪称 “坐上火箭”―― 营收从 6800 万飙到 4.29 亿,三年翻 6 倍;净利润从亏损 1238 万到狂赚 1.15 亿,直接上演 “咸鱼翻身”。尤其是 2020-2021 年,营收增速 78%、73%,净利润增速 120%、340%,毛利率从 31% 暴涨到 52.8%。

质疑点:

-

行业环境真有这么好?

招股书称 “受益于国产替代”,但同期同行锐科激光、华工科技的毛利率年均增幅仅 5%-8%,为何长光华芯能独吞 “暴利”?

-

收入确认有无猫腻?

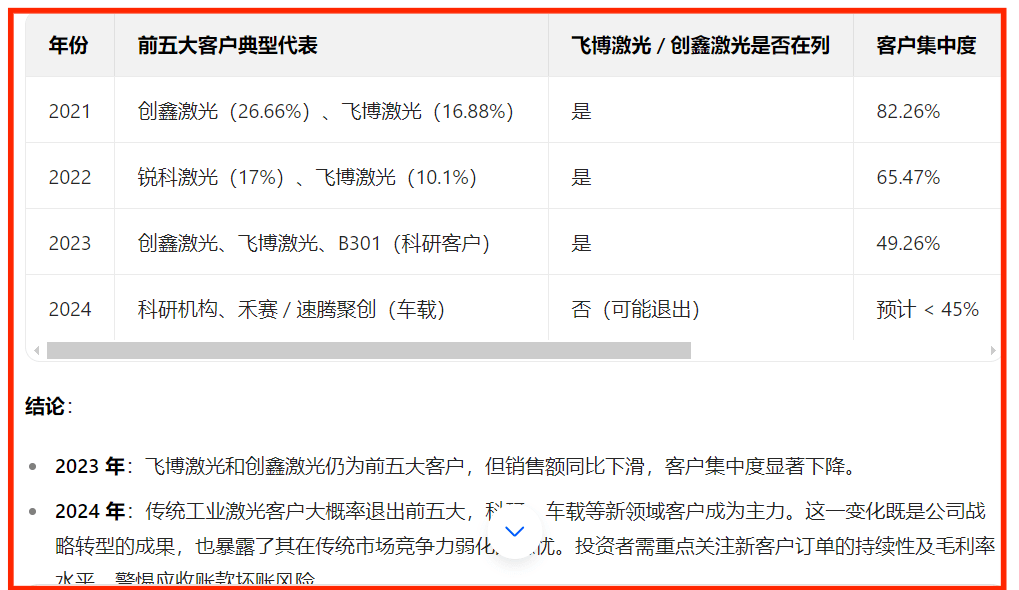

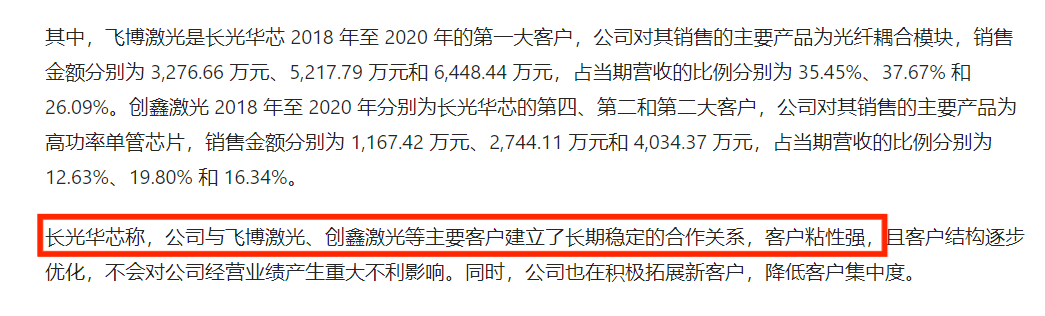

2021 年大客户飞博激光、创鑫激光的采购额占比超 30%,是否存在 “突击囤货” 或 “关联交易美化业绩”?为何上市后次年就开始采购额大为下降并2024年就彻底退出了呢?当年保荐人在回复客户集中度方面可是说建立了长期稳定合作,客户粘性强!

二、上市即 “变脸”:营收两年暴跌 25%,净利润亏掉上市前 3 年利润总和!

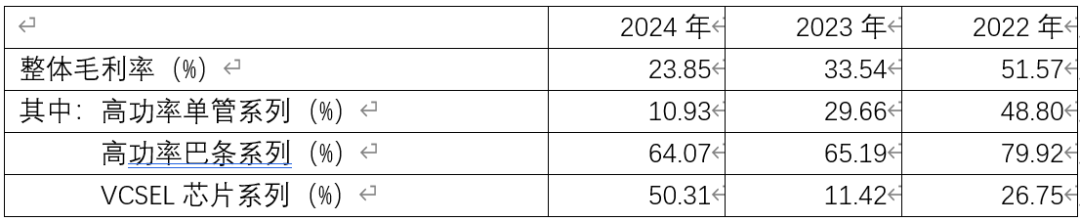

2022 年 4 月刚敲钟,当年营收就跌 10%,净利润勉强持平;2023-2024 年直接 “雪崩”―― 营收跌破 3 亿,两年亏掉 1.92 亿,相当于把 2019-2021 年的利润全亏光。更魔幻的是,2024 年毛利率暴跌至 23.8%,单管芯片毛利率仅 10.93%。

灵魂拷问:

-

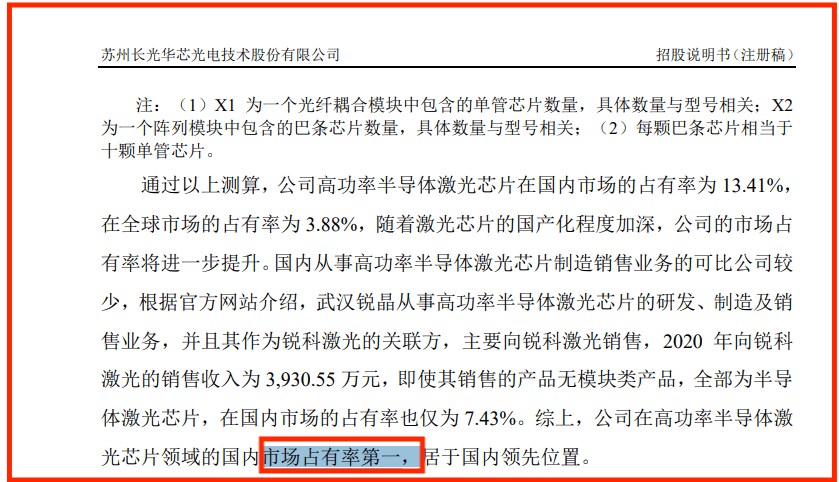

招股书里的 “龙头定价权” 去哪了?

招股书 曾宣称 “国内市场占有率第一(招股书注册稿P162页),具备定价话语权”,结果上市就卷入价格战,产品降价 30% 以上,这不是自己打脸?

-

存货跌价准备为何突然暴增?

2023-2024 年累计计提存货跌价 1.07 亿,相当于当年营收的 37%!是上市前积压了大量滞销芯片,还是上市后财务 “洗大澡”?

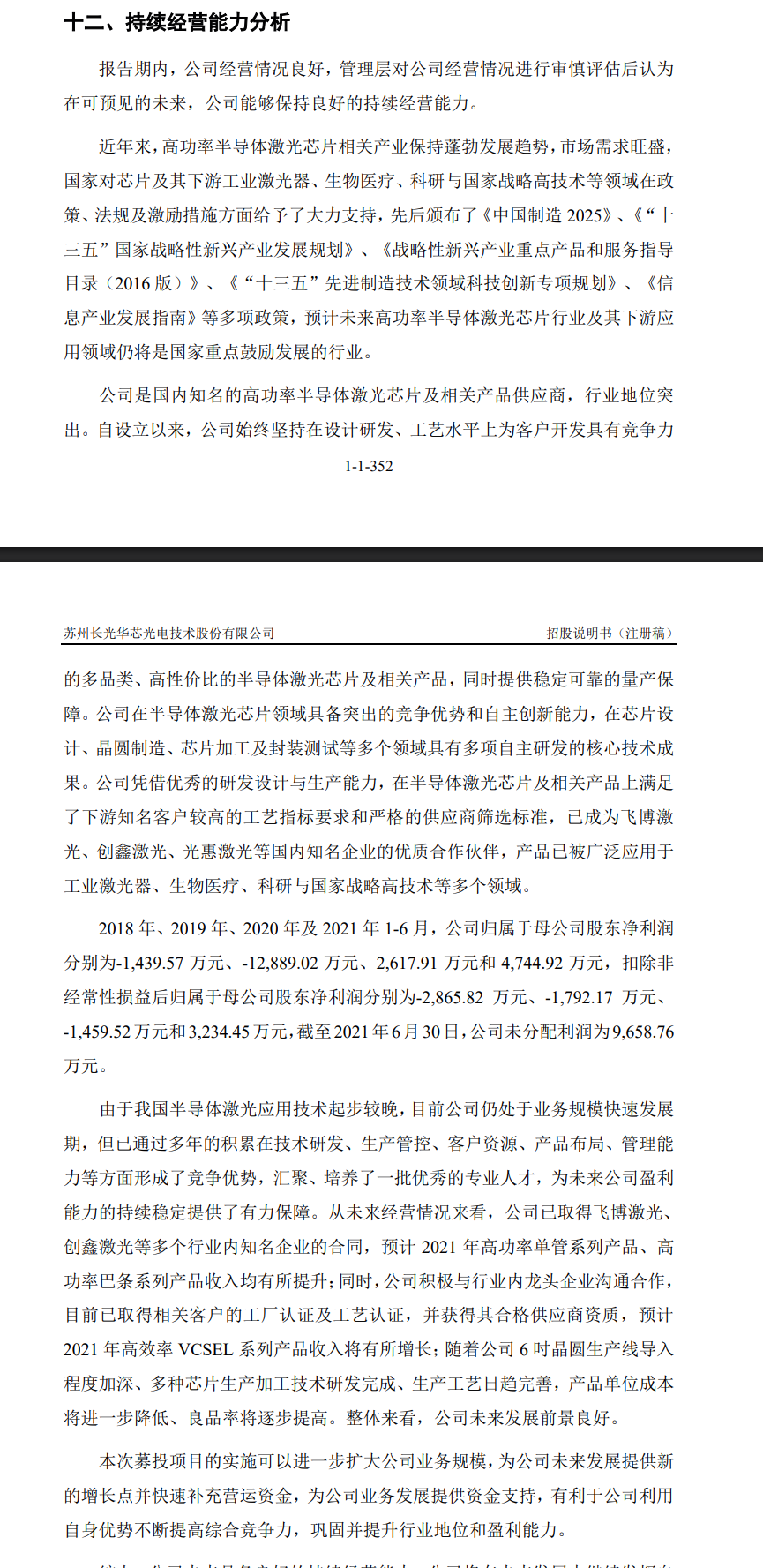

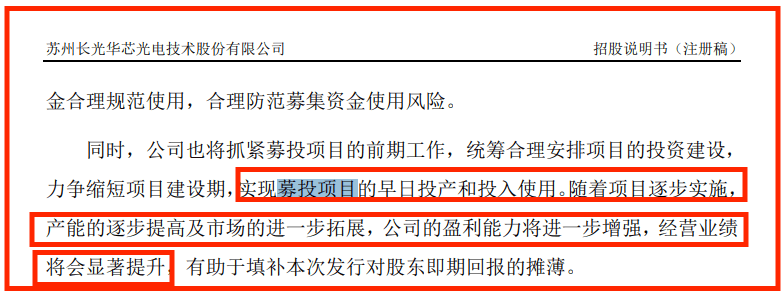

三、华泰联合保荐人 “神预言”:上市前吹 “前景光明”,上市后业绩 “亮红灯”!足足用了2页来陈述管理层持续经营能力良好与项目能盈利,这算不算误导性陈述甚至虚假陈述?

|

招股书内容 |

实际情况 |

|---|---|

|

“行业需求持续增长,公司营收将稳步提升” |

2022-2024 营收连跌三年,跌幅 25% |

|

“毛利率水平保持稳定,核心产品竞争力强” |

毛利率从 52.8% 暴跌至 23.8%,单管芯片毛利率个位数 |

|

“研发投入将转化为新增长点” |

研发投入占比 46.69%,新业务 VCSEL 收入占比不足 5% |

【招股书风险提示与实际业绩对比表】

保荐代表人时锐、朱辉在招股书中信誓旦旦:“公司处于高速成长期,未来业绩可期。” 但上市不到半年,业绩就 “啪啪打脸”。更讽刺的是,2022 年 IPO 超募 11.88 亿,如今却靠超募资金 “续命”――2025 年Q1末货币资金仅剩 3.89 亿.

质疑保荐责任:

-

是否隐瞒行业下行风险?

据智研咨询资料显示,2021 年中国激光加工设备行业市场规模的增长率为 6.94% 。2022 年中国激光加工设备行业市场规模约为 832 亿元,同比增长 6.1%,增速已放缓,保荐人为何不提示风险,反而吹 “前景可观”?

-

财务核查是否流于形式?

上市前毛利率飙升、大客户突击采购等异常情况,是否被 “选择性忽视”?

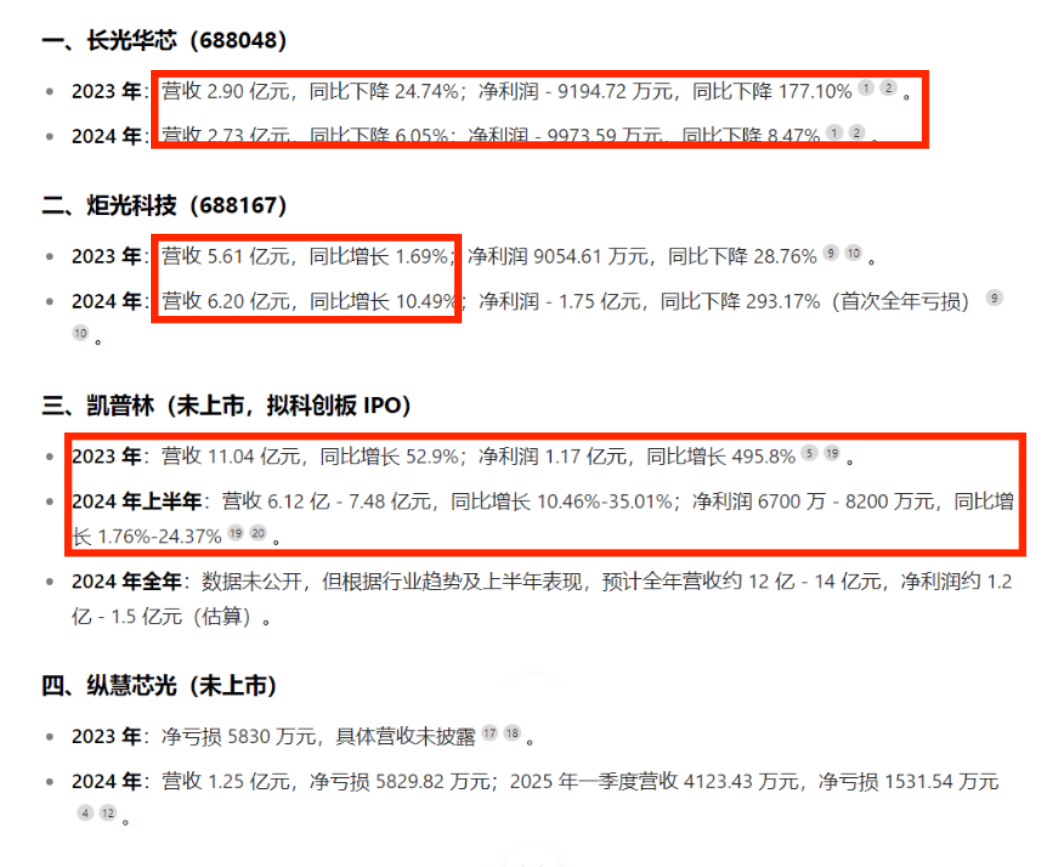

(四)招股书显示同行可比公司是:炬光科技、凯普林、纵慧芯光、 星汉激光、武汉锐晶、华光光电、前三家有公开数据,炬光2023年盈利近1个亿,2024年营收增长10%,长光华芯2024年营收也是下降的,所以并不是整个行情不好,主要还是自身产品没竞争力!韭菜们完全可以合理质疑:上市前的业绩是跨时段调节出来的。

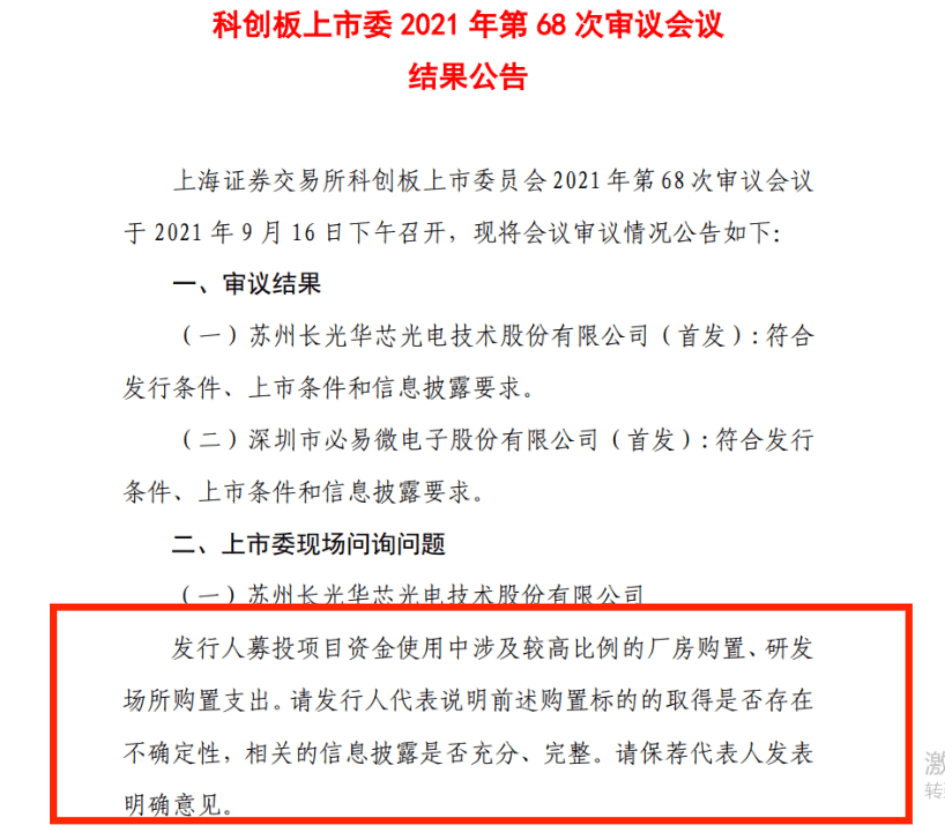

五、上市委委员避重就轻?对技术是否先进与业绩是否能持续不关注,却关注拟购置的厂房及研发场所是否存在不确定性,这让人莫名其妙,这有啥好关心的呢,如果有产权纠纷就起诉嘛!

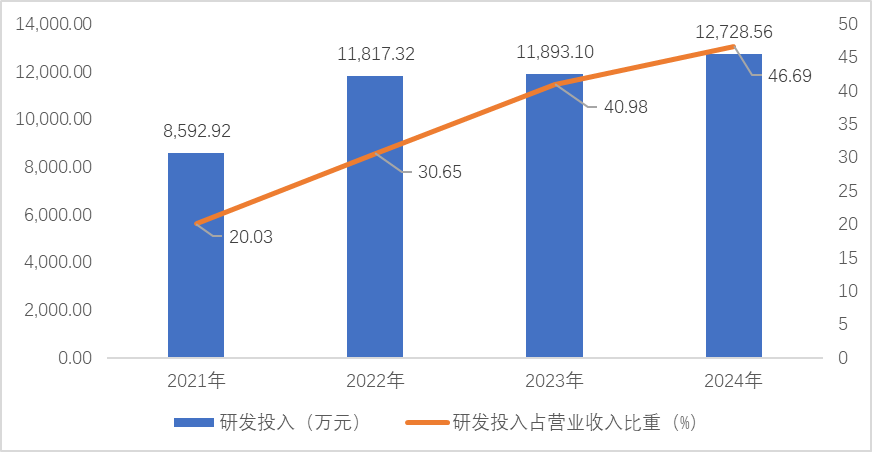

六、研发投入 “打水漂”:一年砸 1.27 亿搞研发,专利 193 个却换不来一分利润!

公司号称 “技术龙头”,2024 年研发投入 1.27 亿,占营收近一半,累计专利 193 个。但尴尬的是:

双结单管芯片功率破纪录,但毛利率仅 10.93%,“技术突破” 却卖不出价;

VCSEL 芯片效率提升至 74%,但 2024 年相关收入仅 1200 万,占比 4.4%;

144 个发明专利中,仅 32 个应用于量产产品,其余全成 “纸上谈兵”。

追问研发效率:

-

46.69% 的研发投入占比,是否远超行业合理水平?

同行炬光科技研发占比仅 15%-20%,为何长光华芯要 “砸锅卖铁” 搞研发却不见成效?

-

新业务迟迟不起量,是否说明技术转化能力堪忧?

光通信芯片研发 4 年,2024 年收入仅 800 万,这就是 “填补国内空白” 的成果?

七、6000 万信托 “暴雷”:高息理财亏光本金,是 “无心之失” 还是利益输送?

2023.1 买入中融信托 6000 万,预期收益 6.6%(同期银行定存利率 2.6%)2023.11 公告信托逾期,计提损失 4800 万2024.12 全额计提损失 1200 万,6000 万血本无归

公司拿 6000 万买高风险信托,理由是 “闲置资金保值”,但同期一年期 LPR 仅 3.65%,6.6% 的收益明显高于市场合理水平。更诡异的是,中融信托当时已暴雷多起,长光华芯为何 “顶风作案”?

质疑资金管理:

-

是否存在 “利益输送” 嫌疑?

6000 万占 2022 年净利润的 50%,如此大额投资为何不做风险尽调?

-

超募资金使用是否合规?

IPO 超募 11.88 亿,却把钱投进高风险信托,是否违背 “服务主业” 的承诺?

八、市值 90 亿 VS 亏损 2 亿:谁在为 “龙头神话” 买单?

截至 2025 年 6 月20,长光华芯市值仍超 90 亿,动态市盈率 - 103 倍。但看看基本面:

连续两年亏损,2024 年扣非净亏损 1.46 亿;

流动比率从2022年的 14.37 降至2024年的 6.28,短期偿债能力堪忧;

2024年年报显示,公司资产负债率为9.38%,同比增长4.61%;流动比率为6.28,速动比率为5.63;总债务为6829.43万元,其中短期债务为6829.43万元,短期债务占总债务比为100%。

流动比率持续下降。近三期年报,流动比率分别为14.37,7.83,6.28,短期偿债能力趋弱。

|

项目 |

20221231 |

20231231 |

20241231 |

|

流动比率(倍) |

14.37 |

7.83 |

6.28 |

现金比率持续下降。近三期年报,现金比率分别为6.71、5.24、5.04,持续下降。

|

项目 |

20221231 |

20231231 |

20241231 |

|

现金比率 |

6.71 |

5.24 |

5.04 |

经营活动净现金流/流动负债比值低于行业均值。报告期内,经营活动净现金流/流动负债比值为-0.25,低于行业均值0.04。

|

项目 |

20220630 |

20230630 |

20240630 |

|

经营活动净现金流(元) |

-1.1亿 |

4560.11万 |

831.84万 |

|

流动负债(元) |

2.8亿 |

2.15亿 |

2.78亿 |

|

经营活动净现金流/流动负债 |

-0.39 |

0.21 |

0.03 |

|

经营活动净现金流/流动负债行业均值 |

0.02 |

0.05 |

0.04 |

资本性支出持续高于经营活动净现金流入。近三期年报,购建固定资产、无形资产和其他长期资产支付的现金分别为2亿元、5亿元、0.8亿元,公司经营活动净现金流分别-0.6亿元、0.3亿元、-0.7亿元。

|

项目 |

20221231 |

20231231 |

20241231 |

|

资本性支出(元) |

1.97亿 |

5.04亿 |

7857.56万 |

|

经营活动净现金流(元) |

-5526.34万 |

2523.57万 |

-6614.57万 |

以上数据来源于新浪鹰眼工作室:

https://finance.sina.com.cn/stock/yyyj/2025-05-01/doc-ineuytkq6675651.shtml

部分机构股东去年924后清仓式减持:

2024年11月公告,公司股东国投创业宁波基金、伊犁苏新、南京道丰由于自身资金需要,需要减持公司股份。截至该公告披露日,国投创业宁波基金持有公司股份178.08万股,占公司总股本的1.01%。

财报君注意到,国投创业宁波基金计划合计减持数量不超过178.08万股,与其公告时持股数量一致,清空;伊犁苏新及其一致行动人南京道丰计划通过集中竞价方式合计减持数量不超过176.28万股,占公司股本比例1.00%,接近清空!

财总董秘等核心高管辞职:

去年内财务总监郭新刚,董事会秘书叶葆靖,副总经理刘锋 3 高管辞职。其中刘锋将不再在公司担任任何职务,郭新刚、叶葆靖将继续在公司担任其他职务

最后灵魂一问:

当 “国产激光芯片龙头” 的光环褪去,剩下的只有连续亏损的财报和 90 亿的 “估值泡沫”。华泰联合保荐人时锐、朱辉曾在招股书中足足用了2页描绘的 “前景可观”,如今看来是不是像一场精心设计的 “画饼游戏”?监管层该查查了 ―― 这样的企业到底是如何 “带病上市” 的?投资者的真金白银,不该成为某些人圈钱的工具!

(注:文中所有财务数据均来自公司公开年报及招股书)