莱伯泰科2025净利稳增,分析测试仪器收入大涨7.26%

摘要:莱伯泰科重点打造的国产ICP-MS强势品牌效应凸显,ICP-MS产品收入同比大幅增长60.19%,绝对值增加1210.06万元。

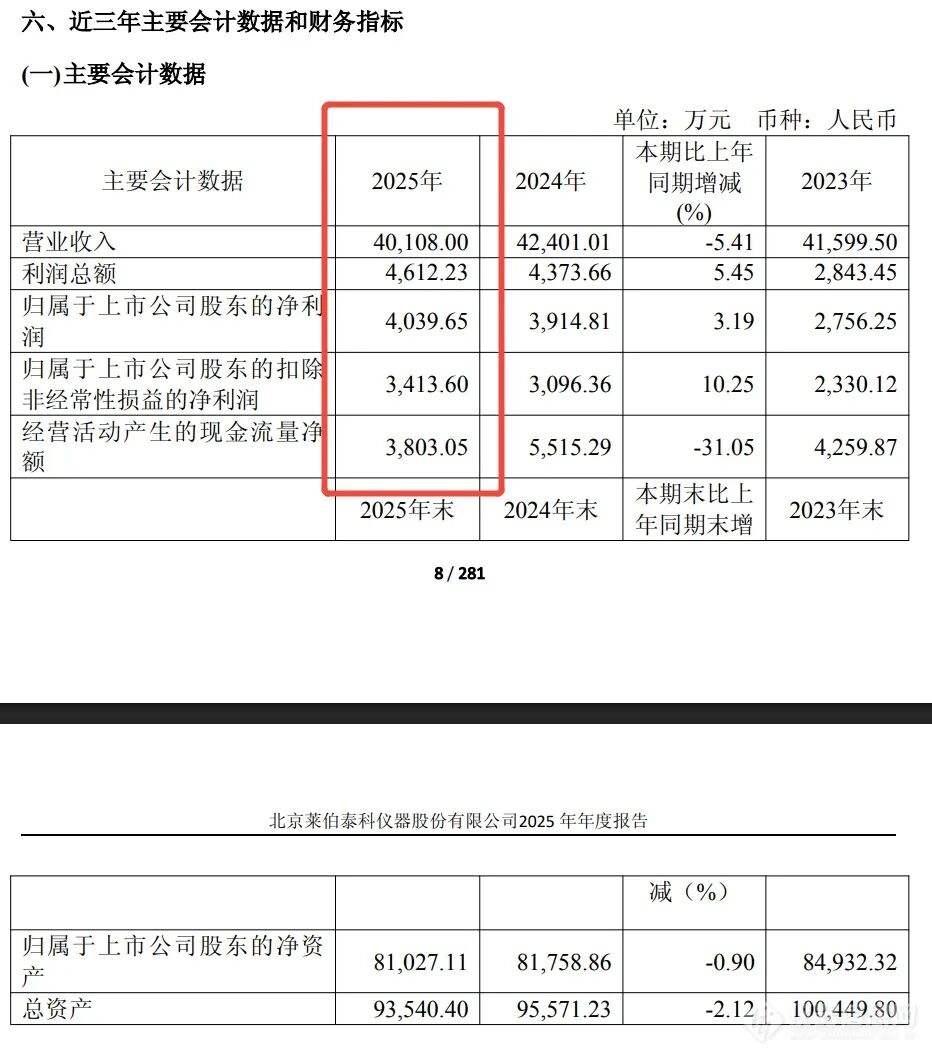

莱伯泰科发布2025年年报。数据显示,报告期内,受部分下游客户投资放缓及实验室采购预算收缩影响,公司实现营业收入4.01亿元,同比下降5.41%(减少2293.01万元)。面对营收端的结构性调整,公司展现出较强的盈利韧性:实现归属于母公司股东净利润4039.65万元,同比增长3.19%;扣除非经常性损益后的归母净利润达到3413.60万元,同比大幅增加10.25%,整体盈利质量显著改善。

高端仪器成为增长主引擎,ICP-MS收入同比大幅增长60.19%

公司各行业营收相对分散,毛利率波动主要受各行业销售的产品结构变动影响。从核心产品线来看,业务分化显著:

分析测试仪器逆势发力: 收入同比增加7.26%。其中,公司重点打造的国产ICP-MS强势品牌效应凸显,ICP-MS产品收入同比大幅增长60.19%,绝对值增加1210.06万元。

消耗件与服务稳健增长: 收入较上年同期增加11.36%,抗周期属性凸显。

解决方案与前处理业务承压: 洁净环保型实验室解决方案受项目验收节奏及下游投资放缓双重影响,收入同比下降28.17%(减少1314.35万元),是导致总营收下滑的主要原因;前处理产品亦因经济环境下行压力及竞争加剧出现不同程度下降。

出海战略成效显著,海外收入占比逼近20%

报告期内,公司大力拓展海外业务,国际化布局取得实质性突破。境外营收7854万,较去年同期大幅增长22.17%,占销售收入比重达到19.72%,较去年同期提升4.46个百分点,成为对冲国内部分行业周期下行的重要抓手。

研发投入保持定力,产品矩阵加速向高端与前沿领域延伸

报告期内,公司发生研发费用4854.02万元,虽然因股权支付费用、研发材料费等阶段性减少同比微降5.32%,但研发费用率高达12.10%,与上年同期基本持平,维持了高强度投入。

新品研发结硕果: 公司持续探索质谱新技术,报告期内成功发布全谱直读电感耦合等离子体光谱仪,气相色谱-单四极杆质谱联用仪项目研发进展顺利。

前瞻布局新赛道: 目前公司正大力研发新型分析仪器、样品前处理多联机平台及移动式检测分析等产品。旨在巩固食品检测、环境监测等传统领域优势的同时,加速向新能源、半导体、新材料以及生物医药和生命科学等高附加值领域渗透,打造第二增长曲线。