云涌科技:预计2023年亏损500万元-700万元 净利连年下降终为负

中证智能财讯 云涌科技(688060)1月30日晚间披露2023年度业绩预告,预计2023年实现营业收入2.75亿元至3亿元,同比增长3.45%-12.86%;归母净利润亏损500万元至700万元,上年同期盈利1675.7万元;扣非净利润亏损700万元至900万元,上年同期盈利1541.03万元。以1月30日收盘价计算,云涌科技目前市盈率(TTM)约为-300.95倍至-421.34倍,市净率(LF)约2.16倍,市销率(TTM)约7.33倍。

值得关注的是,自2020年以来,公司净利润连年下降,直到2023年出现亏损。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

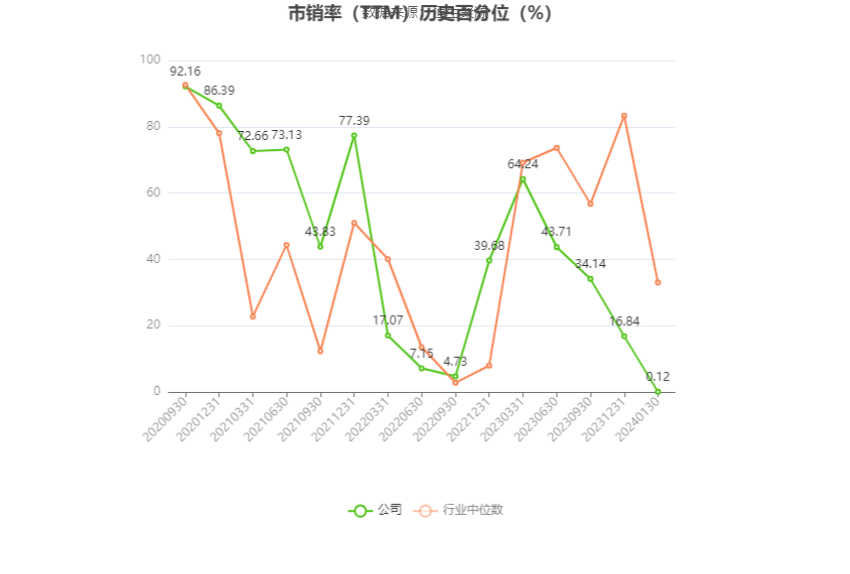

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司核心技术方向是工业互联网信息安全,主要包括嵌入式软硬件平台设计、加解密技术、可信计算、零信任技术等,产品主要包括工业信息安全和智能档案柜及控制类设备及解决方案,应用于电力、能源、金融和交通等领域。

报告期公司营业收入增长主要系在信创国产化平台相关产品收入增长所致。部份信创产品(包括PC、笔电)受ODM业务形式及市场影响,毛利率水平低于公司传统工业信息安全及物联网产品,对公司整体毛利率水平产生一定影响。

报告期内,公司面向信创、新能源等新行业市场,以及电力信息安全新场景需求,持续加大业务拓展力度,销售费用较上年同期有较大幅度增长;公司持续专注信息安全底层技术,在信创替代、物联网、新能源等方向持续开展技术及项目研发,报告期内保持较高的研发费用支出;伴随公司人员规模及管理架构不断扩大,管理费用持续增长。销售、研发、管理费用的增长对公司净利润水平产生不利影响。

公司基于对信创及其他业务对产能需求增量的合理预期,报告期内公司完成鹤壁生产中心产线搭建,组建生产团队及管理架构,实现试生产,在取得相关体系认证及客户审核后可正式投入使用,最终达成公司产能扩充,满足未来业务需求。产能扩充带来的人工成本及折旧费用增加对公司净利润及毛利率产生不利影响。

报告期内,对净利润影响较大的非经常性损益主要系银行理财收益减少。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。