派能科技半年报:净利润1391万元创下5年新低

(来源:储能早知道)

提示:点点关注不迷路,每天分享储能热点。

编者按:面对全球储能市场竞争加剧与产品价格下行,派能科技交出了一份营收增长但净利润下滑的成绩单,其毛利率的大幅下滑揭示了行业面临的共同挑战。

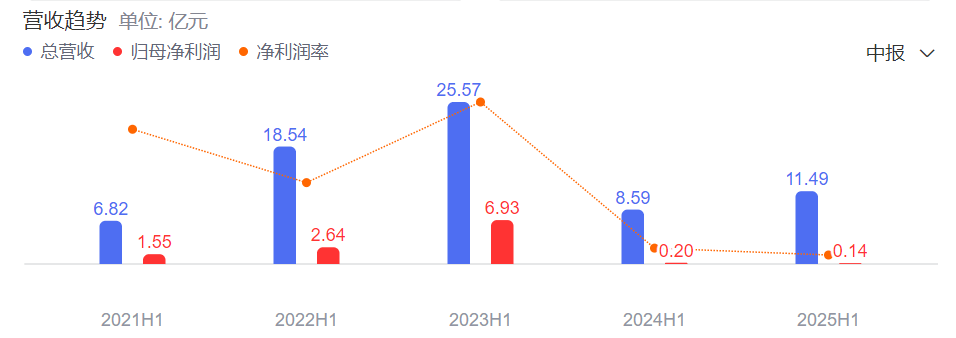

近日,派能科技(688063.SH)披露的2025年半年度报告显示,公司上半年实现营业收入11.49亿元,同比增长33.75%。

然而归母净利润仅为1391.17万元,同比下降30.01%,创下近五年同期新低。

更令人担忧的是,扣除非经常性损益后的净利润实际亏损2554.80万元,同比扩大315.57%,反映出公司主营业务面临较大压力。

01 业绩表现:营收增长背后的盈利困境

派能科技2025年上半年业绩呈现“增收不增利”的特点。公司营业收入11.49亿元,同比增长33.75%,但净利润仅为1013.09万元,同比下降48.9%。

这种营业收入与净利润变动背离的现象,揭示了公司在市场份额扩张与盈利能力之间的平衡难题。

分季度看,第二季度业绩明显好转。公司第二季度营业收入7.57亿元,同比增长59.8%,环比增长93.1%;归母净利润5208万元,同比增长228.1%。这表明公司经营状况在逐步改善。

02 销量与市场:全球扩张加速

尽管盈利表现不佳,派能科技的产品销售量却呈现快速增长态势。2025年上半年,公司产品销售量达1328MWh,同比增长132.57%,其中二季度销售量927MWh,同比增长188.84%,环比增长131.17%。

国际市场方面,随着欧洲市场去库存周期接近尾声,公司海外业绩呈现结构性改善。公司深化与重点市场及核心客户的战略合作,家庭储能产品及电芯已获得日本JET认证,为市场拓展奠定基础。

国内市场方面,派能科技通过项目开发与产品销售双模式加速储能市场渗透,应用场景覆盖电网侧储能、工业产业园区、海岛离网储能、5G基站、新能源汽车充电站等多个领域。

03 毛利率下滑:成本与价格的双重压力

2025年上半年,派能科技的毛利率为18.44%,同比下降18.83个百分点。这一大幅下滑主要反映了储能行业竞争加剧带来的价格压力以及成本结构变化。

从单季度指标来看,2025年第二季度公司毛利率为20.63%,同比下降12.73个百分点,但环比上升6.39个百分点,显示毛利率下滑趋势有所缓和。

东吴证券研报指出,二季度原材料价格下行,单Wh均价0.9元(含税),环比下降15%。由于Q2排产与销售大幅增长,净利润实现扭亏为盈,单Wh盈利回升至0.05元/Wh+。

04 行业竞争:价格战与新技术突围

全球储能市场竞争日趋激烈,多家券商研报指出,行业价格战是派能科技毛利率下滑的主要原因之一。企业为争夺市场份额,不得不接受更低的产品价格。

面对挑战,派能科技积极布局新技术与新产品。公司在报告期内针对新兴市场发布了储能系统分体机Fidus,提供面向微网、弱网、备电为主要场景的光储柴充解决方案。

针对辅助服务、超级充电桩、应急备电等高功率场景,公司发布了M8储能系统。

公司还积极推进钠离子电池应用,NFPP体系用于汽车启停电池(替代铅酸),今年预计出货量可适配50万台车辆的启停电池替换需求。

---

东吴证券对派能科技未来业绩持乐观态度,预计2025-2027年归母净利润分别为2.8亿元、5.2亿元、7.5亿元,同比增速分别为+577%、+87%、+45%。

公司在新兴市场的拓展为未来发展提供了新动力。二季度出货量产品销售量约六成为海外市场,约四成为国内市场。在具体产品结构上,轻型动力业务约占上半年出货量的三成,符合公司预期。

派能科技在钠离子电池领域的布局也值得关注。公司开发钠离子无负极产品,预计将于2026年Q2-Q3推向市场。目前钠离子电池更多依托性能优势(如低温特性)切入特定场景,而非单纯成本驱动。

全球储能市场正在回暖,新技术的突破有望打开成长空间,派能科技能否在行业竞争中突围,市场将拭目以待。