非常规业务回落拖累业绩 热景生物上半年营收、净利双双降超80%

《科创板日报》8月29日讯(记者 郑炳巽)8月29日晚间,热景生物(688068.SH)发布2023年半年报。由于非常规业务回落,营收及净利润大幅度下降。

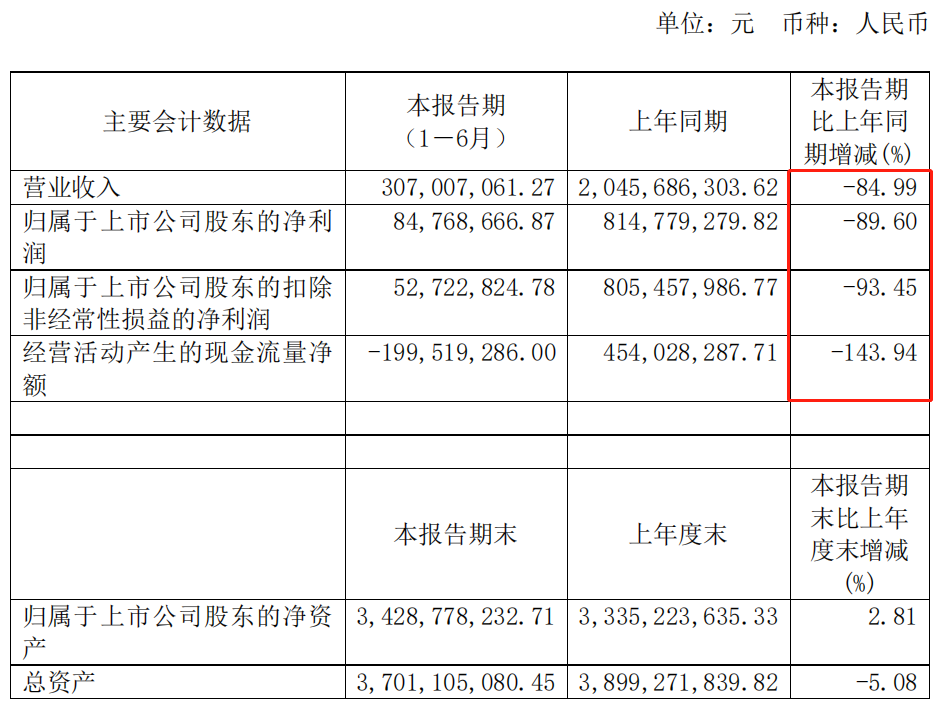

报告期内,实现营收3.07亿元,同比下降84.99%;归母净利润及扣非归母净利润分别为8476.87万元、5272.28万元,同比下降89.60%、93.45%。

并且,因为营收和净利润的下跌,又拖累其他多个指标同步下跌。其中,经营活动现金净额同比减少6.54亿元,大幅下降143.94%;基本每股收益0.95元,同比下降89.27%;加权平均净资产收益率2.51%,同比减少22.94个百分点。

半年报显示,热景生物正在布局从疾病的早期筛查、诊断到治疗的解决方案,现有产品包括体外诊断试剂及仪器、生物创新药。而上述“非常规业务”,指的是新冠检测业务。热景生物曾经因为抓住新冠检测业务的契机,而创造了“狂飙”式的增长。

2020年、2021年,热景生物分别实现营收5.14亿元、53.69亿元,同比增长144.06%、945.54%。同期,归母净利润分别为1.12亿元、21.86亿元,同比增长230.80%、1850.41%。

同样地,还是因为新冠检测需求下降、非常规业务乏力,热景生物从2022年开始业绩明显下降,且延续至2023年。

2022年,营收35.57亿元,同比下降33.76%;归母净利润9.45亿元,同比下降56.78%。到了2023年一季度,营收2.03亿元,同比下降85.13%;归母净利润5888.41万元,同比下降90.28%。

不过,在非常规业务表现不佳之际,热景生物也在加速常规临床检测产品推广。2023上半年,常规临床业务取得快速增长。报告期内,磁微粒化学发光业务实现营收1.51亿元,同比增长54.42%,占营收比例超过49%,已经成为热景生物最主要的技术平台。

事实上,常规业务的回归,在此前也已经有所体现。

2022年,非新冠抗原业务营收4.37亿元,同比增长41.44%。同时,磁微粒化学发光法业务营收2.13亿元,同比增长48.35%;心脑血管类产品、肝炎肝癌类检测试剂、肿瘤及甲功激素类检测试剂的营收,也分别同比增长27.20%、32.72%、74.83%。

与此同时,2023上半年非常规业务研发注册费减少,使得热景生物研发费用同比减少1366.90万元,同比下降16.71%。不过,研发投入占营业收入的比例达22.19%,同比增加18.19个百分点。研发人员数量增长至319人,同比增长18.59%。

目前,热景生物的体外诊断产品布局,检测菜单已涵盖炎症感染、心脑血管、糖尿病、高血压、肝炎肝癌等多种疾病的检测。同时,在做强体外诊断主业的基础上,打造从诊断到治疗的全产业链发展战略。