华依科技赴港IPO:上市4年连亏,毛利率从39.5%腰斩至21.7%

2021 年 7 月登陆上交所科创板的上海华依科技集团股份有限公司,在 A 股市场走过四个年头之后,再度向资本市场发起冲击,将目光投向了香港联交所主板。投资参考网记者从港交所官方渠道获悉,2 月 24 日,华依科技正式披露主板上市申请材料,计划以 “A+H” 两地上市架构拓宽融资渠道,本次港股 IPO 由农银国际担任独家保荐人。

公开资料显示,华依科技 1998 年在上海浦东新区注册成立,长期专注于新能源汽车动力总成测试以及智能驾驶相关业务布局,是国内具备全球竞争能力的新能源汽车动力总成测试解决方案提供商。根据弗若斯特沙利文行业统计数据,2024 年华依科技已成为国内最大的民营新能源汽车动力总成智能测试解决方案供应商,占据 7.9% 的市场份额,在行业内具备一定的市场地位与技术影响力。公司主要通过新能源汽车动力总成测试服务、智能驾驶业务、动力总成智能测试设备三大板块实现营收,近年来依托新能源汽车产业快速发展的红利,业务规模保持稳步扩张。

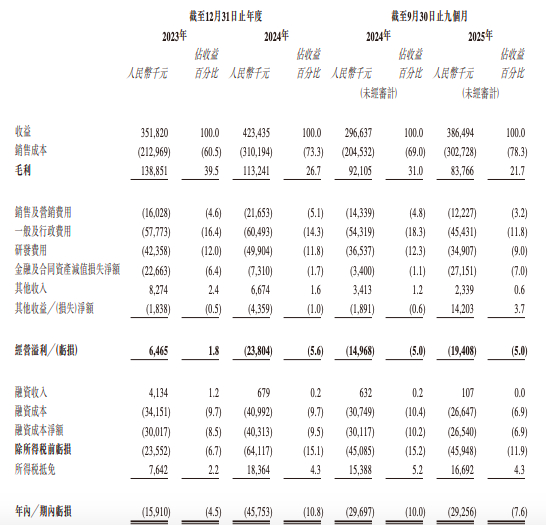

不过与营收规模持续增长形成鲜明对比的是,公司盈利状况持续恶化,亏损额度不断扩大。投资参考网记者梳理公司港股招股书披露的财务数据发现,2023 年、2024 年以及 2025 年前九个月,华依科技分别实现营业收入 3.52 亿元、4.23 亿元、3.86 亿元,整体呈现稳步增长态势,但同期净利润分别亏损 1591 万元、4575.3 万元、2925.6 万元,其中 2024 年净利润同比降幅达到 187%,亏损幅度急剧扩大。

就在今年 1 月 26 日,华依科技发布 2025 年度业绩预告,预计全年归母净利润亏损区间在 5350 万元至 6400 万元,扣除非经常性损益后的净利润亏损区间为 5631.16 万元至 6681.16 万元,较 2024 年亏损规模进一步扩大。公司在招股书中坦言,受业务扩张、产能建设以及持续高强度研发投入等因素影响,短期内仍有可能继续出现净亏损,盈利修复存在较大不确定性。

更为值得关注的是,公司盈利能力核心指标毛利率出现大幅下滑,近乎腰斩。财务数据显示,2023 年至 2025 年前九个月,华依科技毛利分别为 1.39 亿元、1.13 亿元、0.84 亿元,对应毛利率依次为 39.5%、26.7%、21.7%,短短两年时间内,毛利率从接近 40% 的水平一路下滑至 21.7%,盈利能力持续削弱,对公司整体经营质量形成明显拖累。

从业务结构来看,智能驾驶成为拉动公司营收增长的核心动力。投资参考网记者统计发现,智能驾驶业务收入从 2023 年的 1179 万元快速攀升至 2024 年的 3944 万元,2025 年前九个月进一步增至 7371 万元,成为增长速度最快的业务板块。与此同时,公司研发投入保持稳步增长,2024 年研发费用达到 4990 万元,较 2023 年增长 17.8%,主要投向感知算法优化、系统集成能力提升以及前沿技术探索等方向,研发投入持续加码也在一定程度上加剧了当期盈利压力。

在经营效率与资金周转层面,华依科技同样面临不小挑战。数据显示,公司应收账款增速显著快于营收增速,应收账款规模从 2023 年末的 3.44 亿元飙升至 2025 年 9 月末的 5.74 亿元,截至 2025 年三季度末,应收账款平均周转天数长达 419 天,回款周期过长直接影响公司资金使用效率。与此同时,公司存货规模持续攀升,从 2023 年的 9479 万元增至 2024 年的 1.26 亿元,2025 年前九个月进一步增至 1.48 亿元,公司表示存货增长主要为应对订单需求提前备货,但高企的存货也带来一定跌价风险与资金占用压力。

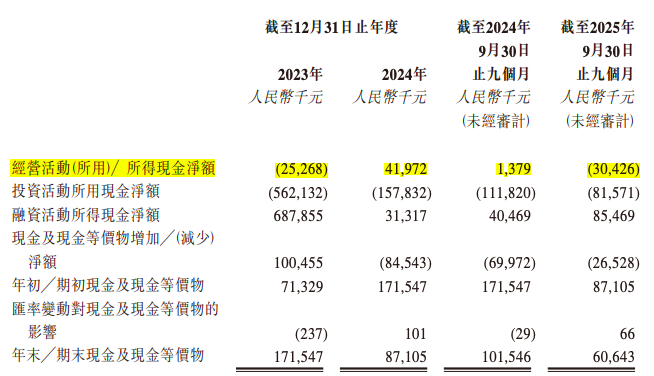

多重因素叠加之下,华依科技现金流压力持续凸显。招股书数据显示,2023 年公司经营活动产生的现金流量净额为净流出 2527 万元,2025 年前九个月经营活动现金流净流出规模扩大至 3043 万元,持续的现金流出对公司日常运营、项目投入以及债务偿付均构成压力,这也是公司选择启动港股上市、拓宽外部融资渠道的重要原因。

作为国内新能源汽车测试领域的代表性企业,华依科技在行业赛道具备一定技术积累与客户资源,但当前业绩亏损、毛利率下滑、现金流承压等问题较为突出,本次港股上市能否顺利推进、募集资金能否有效改善经营状况,仍有待市场进一步检验。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/73799.html