科创板研究:拓荆科技2023Q1同比增速超550% 在手订单饱满 非经常性损益占净利润超60%

提要:4月21日,拓荆科技(688072)发布2023年一季度报,Q1收入增长274%,归母净利润增速超过550%,其中单季度毛利率从去年同期的47.4%提升到49.8%。本文尝试从公开数据切入进行分析。

一、 亮点数据

1. 财报数据:

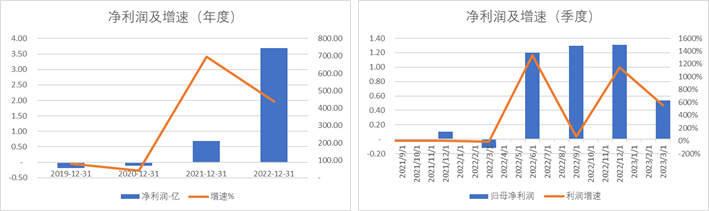

数据来源:Wind,科创板研究中心,星矿数据

数据来源:Wind,科创板研究中心,星矿数据如上图,拓荆科技2022年实现归母净利润3.69亿,同比438%增长,2023Q1实现净利润0.54亿,相比2022Q1同期-0.12亿,单季度同比增速达552%。

二、 基本资料:

1、 基本信息:

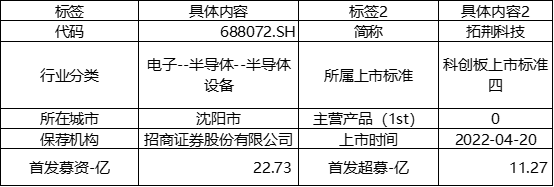

数据来源:Wind,科创板研究中心,星矿数据

数据来源:Wind,科创板研究中心,星矿数据拓荆科技(688072)位于辽宁省沈阳市,成立于2010年,专注于薄膜沉积领域,是国内唯一一家实现PECVD和SACVD产业化应用的公司,同时在ALD领域也处于国内龙头地位。目前已进入到中芯国际、长江存储等国内头部制造企业,同时在海外客户拓展上有所突破。薄膜沉积作为半导体制造三大核心工艺之一,目前国产化率不足10%,未来替代空间较大。

从股权结构来看,公司无实际控制人,国家大基金为第一大股东。根据2023一季报数据显示,第一大股东国家集成电路产业投资基金股份有限公司持有19.86%股份。

三、 主营业务分拆:

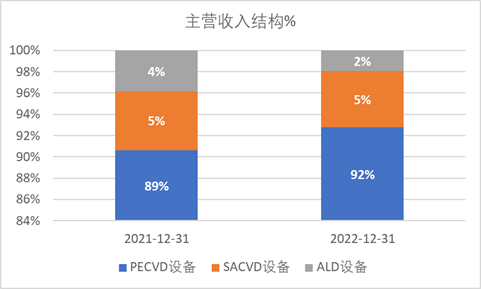

数据来源:Wind,科创板研究中心,星矿数据

数据来源:Wind,科创板研究中心,星矿数据上图是公司历年收入结构,可见PECVD业务占比在90%左右,且近年来有所上升。其余SACVD和ALD设备等,合计占比低于10%。

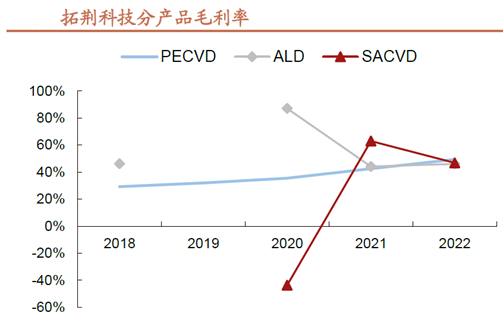

数据来源:招商证券研究所,科创板研究中心

数据来源:招商证券研究所,科创板研究中心上图来自招商证券报告,将拓荆科技分产品毛利率列示,其中可见:收入占比最高的PECVD产品近年来毛利率稳中有升,直接带动公司整体盈利水平上升。

四、 行业空间及驱动力:

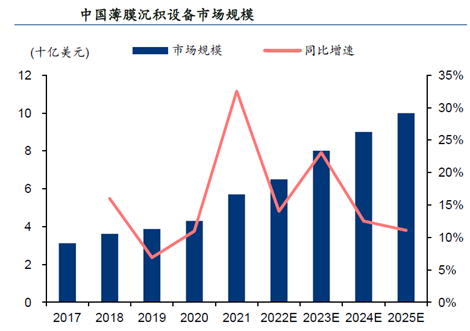

数据来源:华泰证券研究所,科创板研究中心

数据来源:华泰证券研究所,科创板研究中心上图来自华泰证券研究所报告,2021 年全球薄膜沉积设备市场规模约为190亿美元,根据国内薄膜沉积设备占比30%计算,2021年我国薄膜沉积设备市场规模为57亿美元,预计到2025年市场规模将突破100亿美元,对应CAGR为15%。

除了行业本身的空间之外,当前自主可控+安全的大背景下,本土晶圆厂国产设备本土化空间巨大、使用率大幅提升,国内薄膜沉积设备厂商有望充分受益,

五、 风险提示:

1、 非经常性损益占比过大:

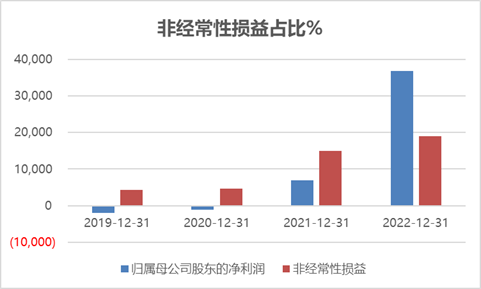

数据来源:Wind,科创板研究中心,星矿数据

数据来源:Wind,科创板研究中心,星矿数据上图是公司2019年以来净利润与非经常性损益的对比,可见后者占净利润比重一直较大。

进一步地,本文将2022年年报中利润表进一步分析:

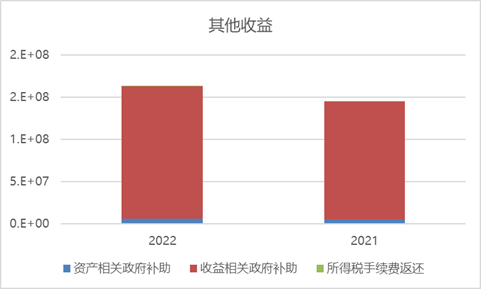

数据来源:Wind,科创板研究中心,星矿数据

数据来源:Wind,科创板研究中心,星矿数据上图是2021-2022年度,利润表中其他收益(大概占到非经常性损益80%以上)的结构,可见其中政府补助占到绝大部分。在最新的一季报中,非经常性损益占比依然较大。

2、 半导体行业周期向下:

公司所在的半导体行业下行周期对应设备厂商订单缩减风险。目前全球半导体处于下行周期,3Q22台积电及一批存储企业在内的重资产公司已经下修了资本开支指引,相应导致设备厂商新增订单边际下降,影响远期收入规模。

3、 估值水平过高:

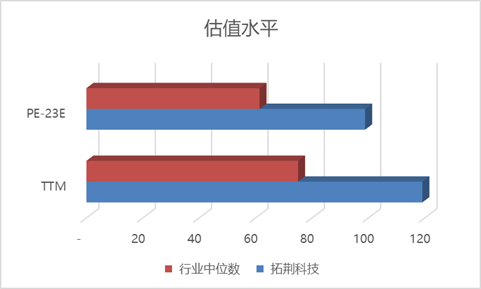

数据来源:Wind,科创板研究中心,星矿数据

数据来源:Wind,科创板研究中心,星矿数据上图是wind数据中,公司与所在的申万三级行业-半导体设备的估值对比,可见公司相对估值显著高于行业平均水平,事实上在整个半导体设备行业中拓荆科技仅次于芯源微。