毕得医药上半年净利下滑38.15%,内部治理待考

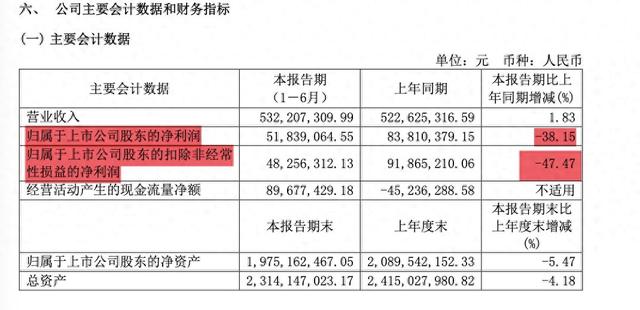

(文/王力 编辑/徐喆)近日,上海毕得医药科技股份有限公司(以下简称“毕得药业”,688073.SH)发布半年度业绩报告,上半年公司实现营收5.32亿元,较去年同期微增1.83%。然而,净利润却出现了较大幅度的下滑,同比下降了38.15%,至5183.91万元。同时,公司的毛利率也同比下降了1.21个百分点。

值得注意的是,毕得药业的海外业务一直是其业绩增长的重要引擎。上半年,公司海外收入达到2.99亿元,同比增长12.68%,成为业绩报告中的一大亮点。然而,尽管海外市场的表现可圈可点,但公司整体业绩的波动性却不容忽视。

在过去两年中,毕得药业的业绩经历了显著的起伏。特别是在2023年8月,公司实控人之间爆发的“姐弟内斗”风波更是对公司的业绩造成了不小的冲击。自那以后,毕得药业的业绩便出现了明显的下滑趋势,市场对其未来发展前景的担忧也随之加剧。

对于上市仅满两年的毕得药业来说,当前公司市值已经较最高点跌幅超过70%。业绩的下滑和家族内斗的阴霾无疑对投资者信心造成了沉重打击,市值的稳定性也受到了前所未有的考验。面对这样的困境,毕得药业如何妥善处理内部矛盾、恢复市场信心并迎接CRO(Contract Research Organization,合同研究组织)概念的回暖成为了摆在其面前的一道难题。

增收不增利,毕得医药净利润下滑38.15%

8月28日,毕得医药发布了2024年上半年业绩报告。数据显示,尽管面临全球经济环境的不确定性和行业内的激烈竞争,公司仍保持了营收的稳健增长,但净利润却显著下滑。

报告期内,归属于上市公司股东的净利润仅为5183.91万元,同比大幅下滑38.15%。扣除非经常性损益后的净利润(扣费净利润)更是同比下降了47.47%。

上半年,毕得医药的毛利率为39.51%,同比下降了1.21个百分点。毛利率的下降意味着公司在成本控制或产品定价方面面临一定的挑战。同时,净利率也从上年同期的较高水平下降至9.74%,同比下降了6.25个百分点。净利率的大幅下滑一定程度反映了公司盈利能力的减弱。

截图来自毕得医药业绩报

截图来自毕得医药业绩报 对于业绩变动,毕得药业表示主要系公司费用增加以及汇兑收益同比减少。深入分析毕得医药的期间费用情况不难发现,今年上半年,毕得医药的销售费用、管理费用和研发费用均有不同程度的增长。具体而言,销售费用同比增长8.87%,主要因公司业务范围的扩展,带动了销售人员薪酬及业务费用的相应增长。同时,管理费用也实现了20.92%的同比增长,这主要归因于人员薪酬、调拨费用以及中介机构费用的显著提升。

此外,在研发领域,公司研发费用同比增长12.23%,主要因设备投入增加所带来的折旧成本上升以及研发物料消耗的增多。这些费用的增加共同导致了期间费用总额的大幅增加,进而吞噬了公司的利润空间。财务费用从去年同期的-2859.88万元减少至-1197.82万元,这主要是由于汇率波动引发的汇兑收益减少以及利息费用支出的增加所致。

从收入结构来看,毕得医药的药物分子砌块业务实现收入45,514.39万元,同比增长0.22%。虽然市场份额保持稳定,但增长动力明显不足。相比之下,科学试剂业务表现亮眼,实现营业收入7,705.64万元,同比增长12.57%。科学试剂业务的快速增长为公司整体营收的增长做出了一定贡献。

毕得医药上半年业绩的显著变动并非偶然,当前来看,全球经济环境的不确定性、行业竞争加剧、内部治理与成本控制问题以及汇兑收益减少等因素共同导致了公司净利润的下滑。

在业务范畴上,该公司作为CRO概念股,主要致力于为创新药企、科研机构以及CRO组织等供应药物分子砌块和科学试剂等核心产品。毕得医药客户中不乏如药明康德、康龙化成、百济神州等国内知名新药研发机构,以及罗氏(Roche)、默克(Merck KGaA)、辉瑞(Pfizer)、艾伯维(Abbvie)等国际知名药企。此前,受CRO概念股热潮的推动,公司股价持续攀升,曾一度触及112.69元/股的高点。然而,截至当前发稿时间,公司股价已回落至29.37元/股,相较于其历史高点,跌幅已超过七成。

海外布局持续扩张,内部治理亟待修复

公开资料显示,毕得医药主营业务聚焦于新药研发产业链前端,主要依托药物分子砌块的研发设计、生产及销售等核心业务。

具体而言,毕得医药能够为新药研发机构提供结构新颖、功能多样的药物分子砌块及科学试剂等产品,这些产品在新药研发的关键环节中发挥着重要作用,如药物靶点发现、苗头化合物筛选、先导化合物发现、合成及优化、药物候选化合物发现等。

近年来,海外业务是毕得医药来增长的重要驱动力。数据显示,2024年上半年,公司海外收入达到2.99亿元,同比增长12.68%,显著高于国内市场的-9.37%。海外业务的持续放量,不仅提升了公司的整体收入水平,也增强了公司在全球市场的竞争力。

目前,毕得医药的仓库已覆盖美国、德国、印度等区域,且近年来不断对海外仓库进行改扩建和智能化升级,以满足快速增长的市场需求。2023年公司改扩建了位于德国和印度的区域中心,并计划对美国仓库进行智能化布局,进一步提升了海外服务的响应速度和客户满意度。

然而虽海外业务表现抢眼,但毕得医药的整体业绩在过去两年中呈现出一定的波动性。在经历了2023年8月姐弟实控人内斗风波后,毕得医药业绩便出现了明显的下滑,其中2023年第三季度至2024年一季度,公司单季归母净利润分别同比下降23.83%、107.98%、29.39%,其中2023年第四季度甚至亏损382.69万元;

此后今年第二季度实现营业总收入2.7亿元,同比下降0.23%,但环比增长2.61%。归母净利润和扣非净利润同样出现了较大幅度的下滑,分别同比下降45.04%和56.85%。尽管毛利率在第二季度有所回升,但净利率仍较去年同期有所下降。

去年以来,公司高层变动频繁,一系列高管离职事件引发了市场的广泛关注。特别是公司实控人姐弟戴岚和戴龙之间的内斗,更是将公司内部治理问题推向了风口浪尖。

去年八月,公司副总经理时长春突然解聘,紧接着副总经理、董事会秘书李涛也因个人原因辞职。而在这场人事风暴的背后,公司实控人戴岚与戴龙姐弟之间的分歧成为了不可忽视的导火索。

据公开资料显示,戴岚与戴龙作为毕得医药的控股股东和实际控制人,在解聘时长春的董事会议案上,姐弟二人却意见相左,最终导致了会议的分裂表决。戴岚的反对意见直指议案提出的紧急性和公正性存疑,而戴龙则坚持基于公司利益的独立判断,未执行与戴岚签订的一致行动协议

实则,毕得医药的家族内部斗争并非一朝一夕形成。随着公司规模的扩大和业务的拓展,家族成员之间的利益冲突逐渐显现。早在2021年,戴岚和戴龙便签署了《一致行动协议》,约定在出现分歧时以戴岚的意见为准。然而,此次解聘事件显然打破了这一平衡。戴岚的反对声音不仅反映了家族内部的权力斗争,也揭示了公司在重大决策上的分歧和不确定性。

家族内部斗争的持续发酵不仅影响了公司的治理结构,更对公司的业务运营产生了深远影响。当前来看,毕得医药所处的医药化学行业是一个竞争激烈的领域。随着全球医药市场的不断扩大和研发创新的加速推进,越来越多的企业涌入这一领域寻求发展机会。毕得药业如何妥善处理内部矛盾、恢复市场信心并迎接CRO概念的回暖成为了摆在其面前的一道难题。