毕得医药 “三步走” 收购,风险分散还是缓兵之计?

文/王力 编辑/周远方

在春节假期后的第一个交易周结束时,毕得医药(688073.SH)的股价在2月7日以49.12元/股收盘,微跌1.82%。而在复牌首日,毕得医药在2月5日,该股高开3.14%,开盘价达到50元/股,但随后股价迅速跳水,盘中跌幅一度超过15%,最终在当日晚间收盘时下跌8.19%。

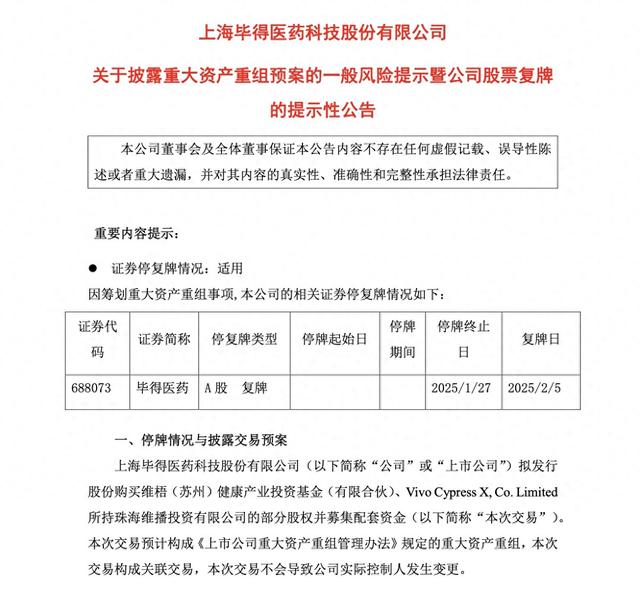

市场关注的焦点在于毕得医药之前公布的重大资产重组预案。根据该预案,公司计划发行股份购买维梧(苏州)健康产业投资基金(有限合伙)和Vivo Cypress X, Co. Limited持有的珠海维播投资有限公司部分股权,并募集配套资金以实现对目标公司Combi的控制。

紧接着在2月6日,毕得医药宣布计划以5000万元至1亿元回购股份,回购价格不超过72.30元/股,用于股权激励或员工持股计划。这一消息在一定程度上提振了股价,使得2月6日晚间收盘时涨幅达到12.4%。然而,到了2月7日,股价再次出现下跌。

近年来,毕得医药的业绩持续下滑,而收购目标Combi也面临营收和净利润下降的问题,这引发了市场对于收购后业绩整合困难的担忧。此外,跨境收购可能带来的文化、管理差异以及业务整合的难度,都可能影响协同效应的发挥,进一步增加企业业绩下滑的风险。

公司之前IPO募投项目的延期和变更,以及对超募资金使用效率的质疑,也暴露了公司在战略执行和资金管理上的不确定性。此次收购Combi需要大量资金,如果融资不畅,可能会进一步增加公司的财务压力。

毕得医药“三步走”收购Combi-Blocks:蓝图美好,挑战重重

1月27日,毕得医药披露的收购美国Combi-Blocks公司的交易预案。公告来看,毕得医药此次采用的“三步走”策略,通过一系列复杂的资本运作来实现对Combi的控制。

截图来自毕得医药公告

截图来自毕得医药公告 具体来看,毕得医药首先向其参股公司维播投资增资,维播投资是一家特殊目的公司,成立于2025年1月13日,注册资本417万美元。毕得医药出资204.33万美元,占49%股份。随后,三方股东按比例增资,毕得医药计划增资1.03亿美元,使维播投资注册资本增至2.15亿美元,为后续收购打下资金基础并建立资本联系。

此后,维播投资计划收购Combi-Blocks, Inc.的全部股权,基础成交价约2.15亿美元,并设有调价机制。维播投资作为收购主体,旨在隔离收购风险,但毕得医药需通过控制维播投资间接管理Combi,增加管理复杂性。跨境收购还面临法律、文化、市场等挑战。

最后,毕得医药计划发行股份购买维播投资的控制权,实现对Combi的间接控制,并募集配套资金。发行股份价格为34.02元/股,未设价格调整方案,可能影响股价。同时,计划向不超过35名特定投资者发行不超过总股本30%的股份,增加股权结构不确定性。

从表面上看,毕得医药的“三步走”策略似乎考虑周全,既减轻了资金压力,又分散了风险。然而,深入剖析其战略意义,却发现理想与现实之间存在巨大差距。

在业务协同性方面,毕得医药与Combi的产品线高度互补,但两家公司来自不同国家,拥有不同的企业文化和管理模式,这使得内部管理整合面临诸多挑战,如质量控制标准的统一、供应链体系的协调以及研发团队创新思路的融合。若这些问题处理不当,业务协同性可能仅停留在理论层面,甚至可能影响公司的整体发展。

在全球化布局方面,毕得医药通过Combi的渠道可以更快地进入欧美市场的核心区域,但海外市场的拓展充满挑战。全球经济形势的不确定性增加,市场竞争愈发激烈,毕得医药可能会面临当地竞争对手的强力反击,同时不同国家和地区的医药监管政策差异较大,政策风险也不容忽视。

迷雾中的棋局,风险分散还是缓兵之计?

在当前复杂的行业背景下,毕得医药选择的“三步走”收购策略无疑是一盘引人瞩目的棋局。

从财务层面剖析,此策略显得颇为巧妙。一次性支付2.15亿美元进行收购,无疑是不小的负担重负。而毕得医药通过先增资维播投资,再由其完成收购,最后发行股份取得控制权,这一系列步骤使得公司能够在不同阶段合理调配资金,有效避免了短期内大规模资金流出对财务状况的冲击。

风险控制方面,毕得医药利用维播投资作为收购主体,架起一道“防火墙”,将收购过程中的风险进行了一定程度的隔离。倘若收购过程中暗藏礁石,如目标公司潜藏未披露的债务或法律纠纷,维播投资便能在一定程度上缓冲这些风险,确保毕得医药的核心业务不受波及。

然而,这看似完美的策略并非无懈可击。分步实施可能导致交易周期拉长,期间市场环境、行业政策等风云变幻,增加了交易的不确定性。每一步操作都需耗费大量时间和精力,涉及复杂的法律、财务手续,这无疑增加了交易成本。若在某个环节出现纰漏,如发行股份购买资产遭遇监管阻碍,或配套融资未能顺利完成,整个收购计划便可能陷入僵局,给毕得医药带来不小的麻烦。

尤为值得关注的是,毕得医药在此次收购中的融资安排也引发了市场的广泛争议。公司以34.02元/股的发行价向交易对方购买股权,这一价格较复牌前市价大幅折价,无疑对现有股东的权益造成了影响。同时,公司计划向不超过35名特定投资者募集配套资金,但标的资产的审计评估尚未完成,交易价格无法确定,这使得投资者难以准确评估投资的风险和收益。

值得关注的是,此次交易中维梧苏州作为潜在关联方的出现,使得交易构成了关联交易。尽管毕得医药强调交易的合规性,并试图消除投资者的疑虑,但关联交易始终存在着潜在的利益冲突。若维梧苏州在交易中利用其关联方地位获取不当利益,那么毕得医药的财务状况和市场形象都可能遭受严重损害。

Q3净利下滑四成,前行路上布满荆棘

从业绩表现来看,近年来,毕得医药的业绩表现不容乐观,呈现出持续下滑的态势。

2023 年,公司扣非净利润同比下降 10.57%,到了 2024 年前三季度,这一降幅更是达到了 40.18% 。而此次收购的目标公司 Combi,在 2024 年同样面临营收和净利润的双双下滑,营收从 2023 年的 4996.31 万美元降至 4659.15 万美元,净利润也从 2204.18 万美元减少至 2042.37 万美元。在这样的背景下,毕得医药收购 Combi 后,业绩承压的可能性大大增加。

数据来自毕得医药业绩

值得一提的是,毕得医药此前 IPO 募投项目 “药物分子砌块区域中心” 原计划于 2024 年 10 月完成,但实际已延期至 2026 年 10 月,延期时间长达两年。不仅如此,该项目下属的部分支出科目还进行了大范围变更,设备购买费、软件购置费用、推广费用等原计划合计投入 1.46 亿元的科目,变更为药物分子砌块业务的原材料采购,变更用途幅度占整个分子砌块项目募投金额的 43.31% 。

研发实验室项目也将原来用于设备购买的支出科目变更为研发人员费用,变更用途幅度占实验室项目募投金额的 49.49%。这些延期和变更情况,显示出公司在战略执行上存在较大的不确定性,也让投资者对公司的规划和决策能力产生质疑。

此次收购 Combi 需要配套融资,这无疑会给公司带来更大的资金压力。收购 Combi 的基础成交价约 2.15 亿美元,这是一笔巨大的开支,公司需要通过发行股份和募集配套资金来解决资金问题。在市场环境不稳定的情况下,募集配套资金并非易事。如果融资不畅,公司可能需要动用自有资金或者增加债务融资,这将对公司的资金流动性和财务状况产生负面影响。

公司此前超募资金的使用效率也备受关注。毕得医药 IPO 时实际募得资金 14.28 亿元,扣除各项费用后募资净额为 13.09 亿元,超额募资高达 8.75 亿元。然而,公司多次使用闲置募资进行理财,如此来看,或许公司在如何有效使用超募资金方面存在困惑,也可能影响公司的长期发展。