IPO募投项目全线延期 安旭生物这样回应原因

《科创板日报》1月3日讯(记者 郑炳巽) “过去两年是我们比较谨慎的两年,一方面因为疫情期间项目没能开展,另一方面疫情过后,市场需求没那么快了,所以铺设会慢一点。”针对部分IPO募投项目进度滞后,《科创板日报》记者以投资人的身份(下同),从安旭生物(688075.SH)企业人士获得解答。

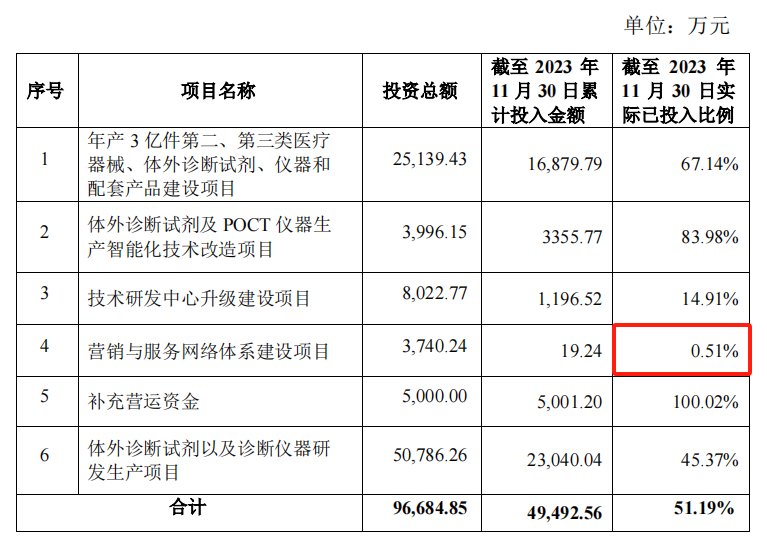

该企业人员口中的项目是指“营销与服务网络体系建设项目”,安旭生物计划通过该项目在休斯顿、迪拜、新加坡、北京、广州等多地新建营销与服务中心,目的是在巩固海外业务的同时,提升国内业务的比例。

安旭生物原定在2023年11月使该项目达到可使用状态,但是1月2日晚间却宣布,将其延期1年至2024年11月完成。

事实上,安旭生物募投的六个项目中,除了补流项目不受影响之外,剩余五个涉及实地开展的项目全线延期。截至2023年11月底,项目总进度只有51.19%。而营销与服务网络新建项目属于建设进展最慢的一个,进度仅有0.51%。

另一个值得关注的延期项目是“体外诊断试剂及POCT仪器生产智能化技术改造项目”,与其他项目相比,该项目进度已经达到83.98%,属于进度最快的一个,但是延期时长却为2年,属于延期最长的一个。

安旭生物透露,POCT改造项目尚有部分智能化软件等在持续推进中。记者询问,是否存在从国外引入智能设备而触及禁令等情况?上述人员表示与此无关,并称有相关部门正在采购,且是配套工程进度开展的。据悉,该项目是对安旭生物杭州生产基地的生产设备进行更新换代,提高自动化生产水平。

需要注意的是,安旭生物作为一家专注POCT检测赛道的企业,市场需求的下降,不仅导致其募投项目延期,更已严重拖累其2023年的经营业绩。当年前三季度,安旭生物营收与归母净利润分别暴跌94.84%、94.03%,同期,公司存货比2022年末大幅增加16.38%至2.30亿元。

2023年年底全国各地呼吸道疾病进入高发季,为不少POCT企业带来快速增量,一定程度缓解了疫情消退后的增长颓势。然而遗憾地是,安旭生物也是例外。

“我们主要是做外销的,国内这块我们还没拿到证,暂时还没法销售。如果国外有需求,我们肯定会去做的,但2023年年底的需求只是局部性的。”对此,安旭生物上述企业人士说道。

以2020-2022年为例,安旭生物营收中平均有超过97%来自海外市场,在2022年这一比例更是达到99.14%,国内市场的收入贡献基本可以忽略不计。因此,对于2023年全年的业绩预期,上述企业人员也直言,“跟2022年肯定是没法比的。”

另一个值得关注的问题是,在需求下降的同时,安旭生物继续推进募投项目的开展,是否存在产能过剩的问题。

针对这一问题,上述企业人士表示,“当下需求确实是下滑的,但是募投项目的推进,是为了以后更大需求做准备的。安旭生物是往整个医药大产业去做的,除了新冠产品,我们还甲流、乙流等呼吸道产品,还有毒品检测等。”对方还透露,以前的生产侧重于人工,等以后升级了生产线,提高了生产效率,其他各方面也会有所提升。