渤小海伴您读研报之盛美上海

一、公司简介

公司自主研发加速清洗设备,致力于成为全球平台型半导体先进设备公司。公司坚持差异化国际竞争和原始创新的发展战略,通过自主研发形成了具有国际领先或先进水平的前道半导体工艺设备,后道先进封装工艺设备以及硅材料衬底制造工艺设备等,致力于为全球集成电路行业提供先进的设备及工艺解决方案。公司已发展成为中国大陆少数具有一定国际竞争力的半导体设备供应商。以清洗设备为主的多数产品已经通过海内外主流晶圆制造、先进封装企业的验证。

公司平台化布局,覆盖三大类工艺设备应用领域

资料来源:公司官网

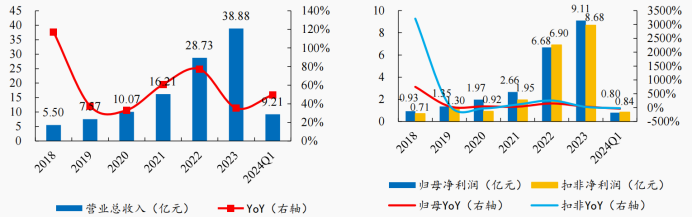

资料来源:公司官网2018-2023 年公司营收 CAGR为 47.87%,2023 年营收实现 38.88 亿元,同比增长35.34%。2024Q1 营收 9.21 亿元,同比增长49.63%。公司归母净利润逐年提升,2018-2023 年归母净利润 CAGR57.84%,2023 年归母净利润 9.11 亿元,同比增长36.21%;2024Q1 归母净利润 0.80 亿元,同比-38.76%。

公司营业总收入、归母净利润情况及YOY(亿元,%)

资料来源:ifind

资料来源:ifind二、行业情况

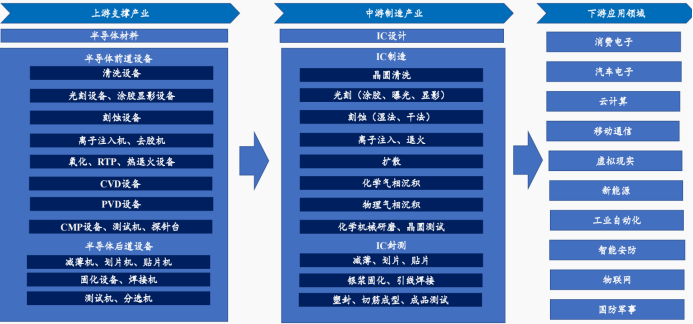

半导体设备是半导体产业链的基石,属于上游支撑性产业。半导体设备属于半导体产业链的上游,当中游的制造企业采购这些设备后,会根据设计好的物理布局,通过一系列工艺流程对硅片进行生产加工和封装测试,最终制造出各种半导体产品。这些产品广泛应用于新能源、云计算、消费电子、汽车电子、物联网、国防军工等众多传统和新兴行业。因此,半导体设备行业被视为具有战略意义的高价值领域,对于推动整个电子产业的发展起着至关重要的作用。

半导体设备产业链

资料来源:艾瑞咨询

资料来源:艾瑞咨询全球半导体设备市场超千亿美元,中国大陆已为最大市场。2023年全球半导体设备销售额达到1060亿美元,比2022年创下的1076亿美元的行业历史新高同比-1.3%。在前端和后端市场的推动下,2025年全球半导体设备销售额将有望实现1240亿美元。其中,中国大陆已连续第四年成为全球最大的半导体设备市场,2023 年销售额为366亿美元,同比增长29.5%,占全球销售额比例34.4%。

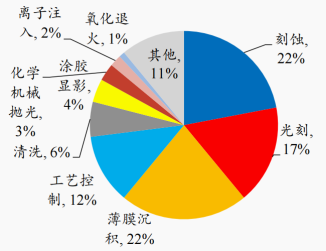

晶圆设备制造市场份额最高,清洗设备占其中价值量6%。2023年全球半导体设备市场规模按类型划分,封测/测试/晶圆制造设备的销售规模分别为39.9/63.2/905.9亿美元,占比分别为3.95%/6.26%/89.78%。在晶圆制造设备市场规模中,刻蚀设备、薄膜沉积和光刻设备分别占比约22%/22%/17%,而清洗设备价值量占比约为6%。

晶圆设备成本占比

资料来源:Gartner

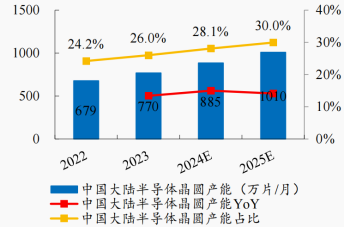

资料来源:Gartner半导体行业需求复苏,中国大陆晶圆厂扩产增速全球居首。随着半导体行业周期回暖,为了跟上芯片需求持续增长的步伐,2024年全球半导体制造产能预计将增长6%,并在2025年实现7%的增长,达到每月晶圆产能3370万片的历史新高(8英寸当量计算)。其中,中国大陆芯片制造商预计2024-2025 年将保持两位数增长,2024年芯片产能预计增长15%至885万片,而2025年将增长14%至1010万片,约占全球芯片行业总产能30%。

中国大陆晶圆厂产能持续扩张

资料来源:SEMI

资料来源:SEMI晶圆厂资本支出增加,驱动半导体设备需求扩容。由于内存市场复苏以及对高效能运算和汽车应用的强劲需求,全球前端设施的晶圆厂设备支出2024年同比上升15%至970亿美元,全球12英寸晶圆厂设备支出预估在2025年首次突破1000亿美元,到2027年将达到1370亿美元的历史新高。且中国在政府激励措施和芯片国产化政策的推动下,未来四年将保持每年300亿美元以上的投资规模,位居全球首位,继续引领全球晶圆厂设备支出。

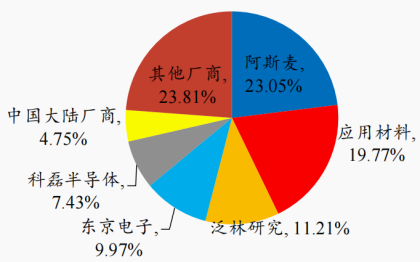

美日荷企业占据全球半导体设备市场主导地位。2023年全球半导体设备营收市场规模约为TOP5的公司均为国外企业,分别为阿斯麦ASML/应用材料AMAT/泛林LAM/TEL/科磊KLA/东京电子TEL。前5家半导体企业营收规模加总已超过735亿美元,占全球半导体设备市场规模的71.4%。与此同时,据Gartner统计数据表明,2023年中国大陆半导体设备市场规模TOP5分别为北方华创/中微公司/盛美上海/拓荆科技/华海清科,中国大陆厂商市场规模Top5营收合计374.44亿元,同比+45.95%。盛美上海凭借多项清洗设备国际领先技术,以及电镀/炉管及先进封装湿法设备等差异化竞争优势,位居2023年国内半导体设备厂商营收规模前三。

中国大陆半导体设备厂商市场份额占比

资料来源:gartner

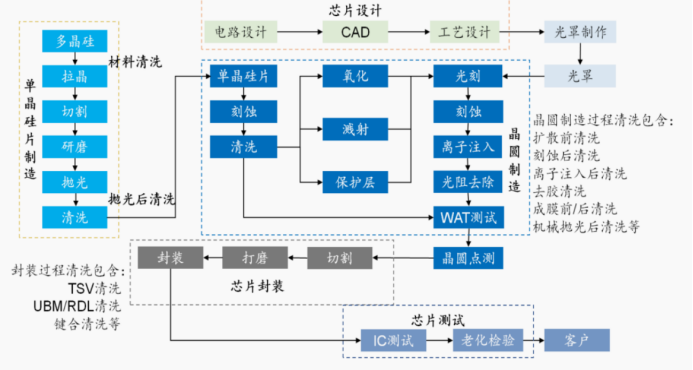

资料来源:gartner清洗工业升级带动设备需求持续提升。清洗为贯穿半导体产业链的重要工序,确保后续工艺成效。清洗用于去除半导体硅片制造、晶圆制造和封装测试每个步骤中可能存在的杂质,避免杂质影响芯片良率和芯片产品性能。先进制程技术节点持续推进,将提升清洗工序的数量。当逻辑集成电路制造工艺进入14nm时代后,出现3DFinFET结构,多重图案的复杂化使得清洗的步骤增加,为清洗设备带来了广阔的增长空间。

清洗步骤贯穿生产工艺全流程

资料来源:华经产业研究院

资料来源:华经产业研究院清洗设备行业复苏,单片清洗设备占比70%以上。2023年全球半导体清洗设备规模达到50亿美元,同比-2.01%;随着半导体下游需求回暖,晶圆厂保持高额资本开支,预测2027年全球半导体清洗设备市场规模达65亿美元,对应2023-2027年CAGR为6.73%。其中,单片清洗设备占整体清洗设备市场份额70%以上。

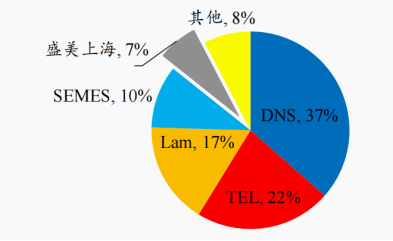

海外厂商垄断全球清洗设备市场,国产替代空间广阔。2023 年全球半导体清洗设备市场集中度高,CR3占比75%,其中,日本DNS、TEL、以及美国Lam公司分别占比37%/22%/17%。国产半导体清洗厂商占比仍较低,仅盛美上海占全球半导体清洗设备市占率7%,排名第五,清洗设备国产替代空间仍然广阔。

清洗设备市场高度集中,国外厂商垄断

资料来源:Gartner

资料来源:Gartner三、公司竞争优势

产品覆盖多个细分市场,可服务市场规模达 160 亿美元。公司产品对应半导体清洗设备、电镀设备、先进封装湿法设备、立式炉等多个细分市场。据公司预测,2023 年公司当前产品组合覆盖的全球可服务市场规模预计达 160 亿美元,中国可服务市场规模预计达 24 亿美元;此外,公司全球半导体设备市场中长期年度销售目标计划超过 10 亿美元。

单片清洗设备国内领先,努力追赶国际知名企业。公司单片清洗设备UltraCVI在清洗方式上可以选配SAPS、TEBO兆声波技术,产品对比上保持着领先地位。公司在全球单片清洗设备中市场份额提升至7.2%,国内清洗设备的市场占有率为23%。2022年中国大陆半导体专用设备制造五强企业中,公司位列其中,体现公司产品认可程度不断提升,国产替代前景可期。

三大清洗技术构筑产品壁垒,工艺覆盖率达90%以上。公司成功研发出全球首创的SAPS(空间交变相位移)、TEBO(时序能激气穴震荡)兆声波清洗技术和Tahoe单片槽式组合清洗技术。随着公司不断提升产品的工艺覆盖度和制程应用范围,清洗设备能够覆盖的清洗步骤已达大约90%-95%,是全球范围内覆盖范围最广的厂商。同时公司也在针对现有清洗设备不断进行改进、优化。随着公司现有清洗设备的精进以及市场的持续开拓,预计很快将能够实现中国市场55%-60%的市场占有率目标。

先进封装新增客户持续拓展,2023年底获得批量订单。2023年公司先进封装湿法设备营业收入1.6亿元,同比持平;对应实现先进封装湿法设备销量28台,同比减少5台,产品销售单价约571.43万元/台。公司在半导体先进封装领域进行差异化开发,2022年在高速电镀锡银方面实现突破,在客户端成功量产。先进封装设备在2023年底获得批量订单,一方面公司进一步获得国内头部先进封装客户订单,另一方面公司开发出针对Chiplet助焊剂清洗的负压清洗设备取得多台订单,在新客户开发其他金属合金电镀工艺,并实现验收。公司先进封装设备在2023年底获得批量订单,随着订单的逐步交付,将在2024年度贡献收入。

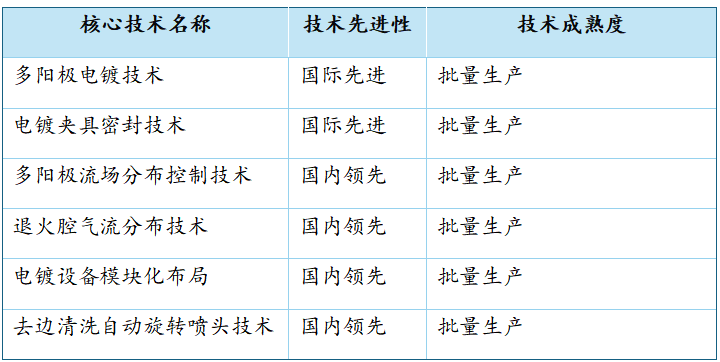

电镀设备技术已达国际先进水平,前后道领域双向布局。在前道领域,公司自主开发了针对20-14nm及更先进技术节点的芯片制造前道铜互连镀铜技术(UltraECPmap),采用多阳极局部电镀技术的新型电流控制方法,实现不同阳极之间毫秒级别的快速切换;在后道领域,公司针对先进封装工艺进行差异化开发,解决了在更大电镀液流量下实现平稳电镀的难题,通过独创的第二阳极控制技术,可在工艺配方层面上更好的实现晶圆平边或缺口区域的膜厚均匀性控制,提高了封装环节的良率。

公司多阳极电镀技术为国际先进水平

资料来源:公司招股说明书

资料来源:公司招股说明书(转自:渤海证券财富管理)