【华安证券・医疗器械】三友医疗(688085):脊柱集采出清,全球化布局脊柱机器人+超声骨刀

(转自:华安证券研究)

医工结合,创新驱动,全球化定位的国产骨科创新型企业

公司是一家专注于医用骨科植入耗材、在脊柱植入耗材及超声骨刀细分领域有较强市场竞争力的公司。公司三位联合创始人均具备多年跨国医疗器械公司或骨科巨头的工作履历,始终坚持疗法创新,以临床需求为导向,引入高层次人才,并购或参股重要公司和产品管线,包括水木天蓬、Implanet及春风化雨等。公司核心管理层具备国际化视野,其中JSS System和超声骨刀设备均获FDA和CE注册证,公司始终将自身定位成全球化骨科医疗器械公司,坚持在高端产品如超声骨刀、手术机器人、聚醚醚酮融合器等方面的研发投入,核心产品在全球都具备较强的竞争力。

全国集采常态化,公司传统植入类耗材出清在即,稳步增长

自2019年以来,骨科植入耗材市场规模受到集采政策扰动。2024年,随着三大主要骨科植入类耗材全国/联盟集采落地,国内脊柱类、创伤类植入耗材终端价平均降幅80%以上,行业处于阶段性下行周期;国产公司头部集中趋势明显,进口替代进程加速。公司作为脊柱类耗材头部企业,在严峻且复杂的市场环境下,国内市场占有率不断提升。2024年,公司在脊柱和创伤产品销量持续增长的基础上,椎体成型系统产品销售数量增长超50%,囊袋产品销售数量增长超45%。我们认为公司传统植入类耗材即将出清,进入稳步增长阶段。

“JAZZ脊柱耗材+超声骨刀+骨科机器人”构筑产品生态壁垒

公司除了在传统的骨科植入耗材领域内加强研发创新外,积极拓宽JAZZ系列产品线,控股法国Implanet作为海外高端脊柱品牌的国际化中心;2024年公司全资控股水木天蓬,在超声骨刀等有源设备领域开展布局;开发春风化雨手术机器人,围绕脊柱手术创新性探索高精度配准、高精度定位和超声骨刀的结合,解决临床手术难题。2024年,公司的水木天蓬超声骨刀和法国Implanet脊柱系统在北美脊柱年会(NASS)上联合展出,获得了市场的高度认可。我们认为公司未来致力于构筑“JAZZ脊柱耗材+超声骨刀+骨科机器人”的核心产品矩阵,成为其强大的产品生态壁垒。

海外产品推广不及预期,产品注册及获批进度不及预期,国际贸易摩擦风险。

1

柱领域的创新驱动型企业

1.1 立足脊柱,十年打磨成长为骨科新星

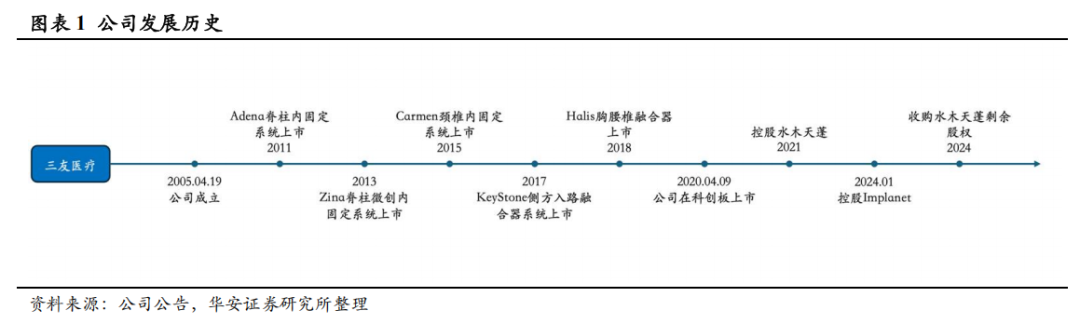

上海公司器械股份有限公司成立于2005年,是一家专注于医用骨科植入耗材的研发、生产与销售的医疗器械企业,公司主要产品为脊柱类植入耗材及少量创伤类植入耗材,是国内脊柱类植入耗材领域少数具备从临床需求出发进行原始创新能力的企业之一。同时,公司控股及参股子公司的核心产品还包括超声骨刀和手术机器人。

公司核心管理层为Michael Mingyan Liu(刘明岩)、徐农、David Fan(范湘龙),三人同为联合创始人,在跨国医疗器械公司巨头美敦力公司均有丰富的工作履历,并持续不断吸引高级人才加入公司。2016年,公司完成股份制改革;2020年4月9日,公司在科创板上市,此后开启全新的发展时期。公司于2021年控股水木天蓬,发展超声骨刀业务;公司于2024年控股海外法国公司Implanet,进一步拓展海外业务。

1.2 股权结构清晰,三位联合创始人为实控人

公司股权结构清晰。截至2025年一季报,QM5 Limited持有公司14.74%的股份,为公司第一大股东;三位联合创始人徐农、Michael Mingyan Liu(刘明岩)、David Fan(范湘龙)分别持有公司11.78%、9.10%、6.25%的股份,合计持股27.13%,为公司的一致行动人、实际控制人。

1.3 传统业务受集采扰动,积极拓展新业务领域

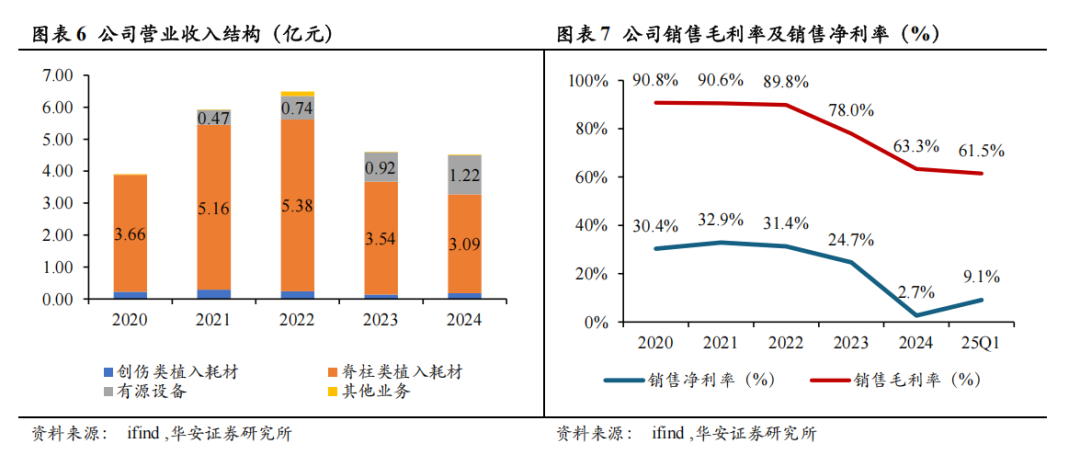

公司传统业务面临集采扰动,但呈现拐点趋势。2020-2022年,公司整体营业收入(主要是脊柱类植入耗材)从3.90亿元增长至6.49亿元,此后2022-2024年呈现下降趋势,主要原因系脊柱类高值耗材带量采购导致终端价和出厂价大幅下滑。2024年以来,随着公司传统业务集采影响逐渐出清,公司持续拓展海外脊柱及超声骨刀业务,大力研发投入脊柱机器人等新兴业务,公司收入及利润端已在25Q1呈现出清向好趋势。

结构上看,传统业务收入下滑,有源设备(超声骨刀)占比提升。公司原先在收入结构上以脊柱类产品为核心,收入占比逐年下降。2024年,公司脊柱类植入耗材业务收入实现3.09亿元,占比下降至70%以下;有源设备(超声骨刀)业务收入实现1.22亿元,收入占比首次达到约27%;由于受到脊柱类耗材集采影响,公司2021-2024年整体毛利率和净利率呈现下滑趋势,25Q1公司净利率水平开始提升。

2

集采之下脊柱耗材国产化进程加速

2.1 四大骨科耗材市场经历多轮集采

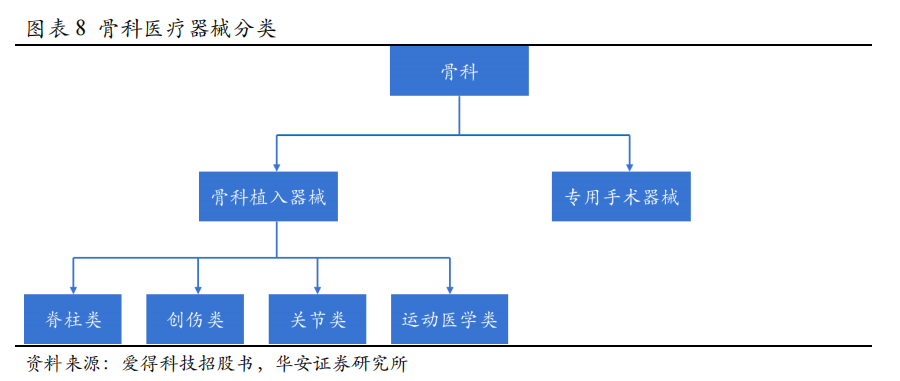

骨科医疗器械行业主要包括骨科植入器械和专用手术器械,其中骨科植入器械占据主导地位,主要用于替代、支撑或修复人体骨骼、关节和软骨等组织。常见的植入物包括接骨板、螺钉、脊柱内固定装置、人工关节等,属于高值医用耗材,并对人体健康有重大影响。根据不同治疗领域,骨科植入器械可细分为脊柱类、创伤类、关节类及运动医学类。

集采压力基本出清,政策端见底。目前,骨科高值耗材的集采已基本覆盖关节、脊柱和创伤等核心领域,政策逐步趋于稳定,关节、脊柱和运动医学均已完成国家级集采,进一步大幅降价的可能性较低,行业风险基本出清。龙头企业凭借较强的成本控制能力和性价比优势,逐步从集采影响中恢复业绩,有望通过量增和价格优化提升市场份额。集采规则不断优化,通过科学分组及“复活”机制提高企业中标概率,推动国产品牌市场占有率的进一步提升,加速国产化进程。

脊柱领域规则优化,国产化趋势明显,集中度提升。脊柱耗材是继人工关节(2021年)、创伤类(省级联盟)之后,骨科领域最后一大类全国集采产品,是骨科耗材集采的收官集采。全国脊柱集采于2022年9月正式开标,覆盖14个产品系统类别、29个竞价单元,涉及173家申报企业,全国6426家医疗机构参与,平均降价幅度约84%。相较于此前集采,脊柱集采规则进一步优化:1)分组更合理:按产品丰富度、供应能力分ABC组,避免“一刀切”;2)复活机制:允许未中选企业通过降价至最高限价的40%获得资格,减少极端低价竞争;3)剩余量分配:医疗机构可从中选产品中自主选择,促进临床需求匹配。本次集采后,龙头企业通过规模效应和成本控制巩固份额,同时形成小厂商出清、外资厂商价格降幅更大从而做出份额出让。

2.2 脊柱植入耗材赛道成长性良好

脊柱耗材用于矫正和固定脊柱疾病的内固定植入物。脊柱耗材是骨科植入耗材的细分类别中的一种,主要指可实现因脊柱系统畸形、退行性腰椎间盘病变、椎体滑脱、脊柱肿瘤等原因导致的椎体切除后的矫正、复位和融合等功能的内固定人体植入物。其中脊椎疾病分类可分成脊椎、胸椎、胸腰椎、脊椎脊髓肿瘤、脊柱脊髓损伤。

我国脊柱耗材行业市场规模快速增长,发展前景向好。我国脊柱耗材行业在骨科植入市场中占比为30%,仅次于关节耗材。近年来,在国家政策的鼓励支持和社会需求的持续增长的推动下,我国脊柱耗材行业的市场规模逐年上涨,且除2020年外,整体增速较快,保持在10%以上。2021年我国脊柱耗材市场规模为102亿元,同比上一年度增长了13亿元。近年来,国家对脊柱耗材行业愈发重视,我国脊柱耗材行业将持续向好发展,市场规模有望加速增长。

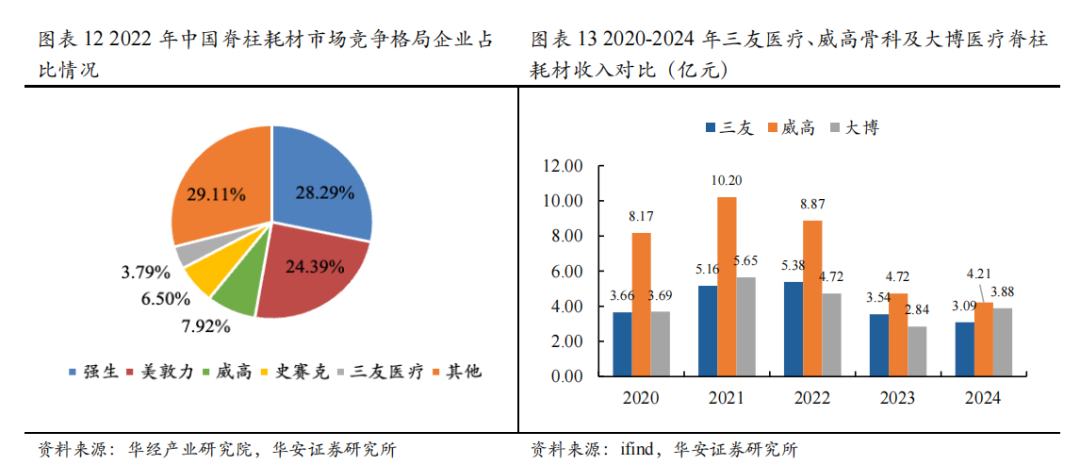

2022年中国脊柱耗材市场竞争格局较为集中,外资龙头占据市场优势地位。其中强生占比最重,占比28.29%,美敦力占比第二,占比24.39%,威高占比7.92%,史赛克占比6.5%,公司占比3.79%,其他企业占比29.11%。总体来看,2022年外资份额超过50%,但这一局面有望随着全国集采带来改变。

国产替代加速,脊柱行业收入金额下降,但国产份额有望提升。集采前,我国的脊柱耗材行业进口企业的市场份额占比较大,但随着国产脊柱耗材器械的核心竞争力逐渐增强,推动了我国脊柱耗材行业的跨越式发展,国产企业的市场份额也在逐步扩大。威高骨科、三友医疗和大博医疗是国内领先的脊柱耗材生产企业,2024年三家脊柱植入耗材随着全国集采的落地,收入体量下滑明显。但我们认为,脊柱集采带来的价格调整和收入下滑处于阶段性拐点,未来随着外资骨科耗材公司被逐渐出清,国产植入耗材替代进口产品的进程加快,中国市场份额最终会流向国产头部企业,行业整体收入也有望在2025年前后逐渐复苏。

2.3 公司脊柱类产品覆盖全面,创新性优势突显

公司在国内脊柱类植入物领域具有较强的原始创新能力,是少数能够从临床需求出发进行创新的企业之一,同时在脊柱细分领域具有领先的规模、技术和市场竞争力。公司研发中心(拓腾实验室)建立了完善的研发流程和质量控制体系,研发团队具备多学科背景,持有多项国际发明专利。

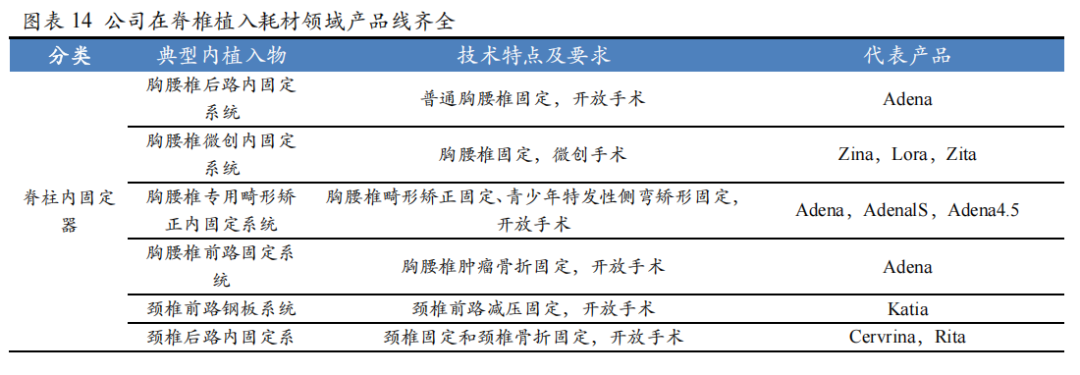

公司脊柱类产品覆盖全面,适应症广泛。公司脊柱类产品涵盖椎弓根螺钉、连接棒、连接钢板、融合器等核心组件,覆盖从胸椎到腰骶的各类脊柱疾病治疗,包括脊柱畸形、退行性病变(如腰椎间盘突出)、椎体滑脱、脊柱肿瘤等。公司核心产品Adena脊柱内固定系统、Halis PEEK椎间融合器系统、Zina脊柱微创内固定系统等满足了开放手术、微创手术等多样化临床需求。

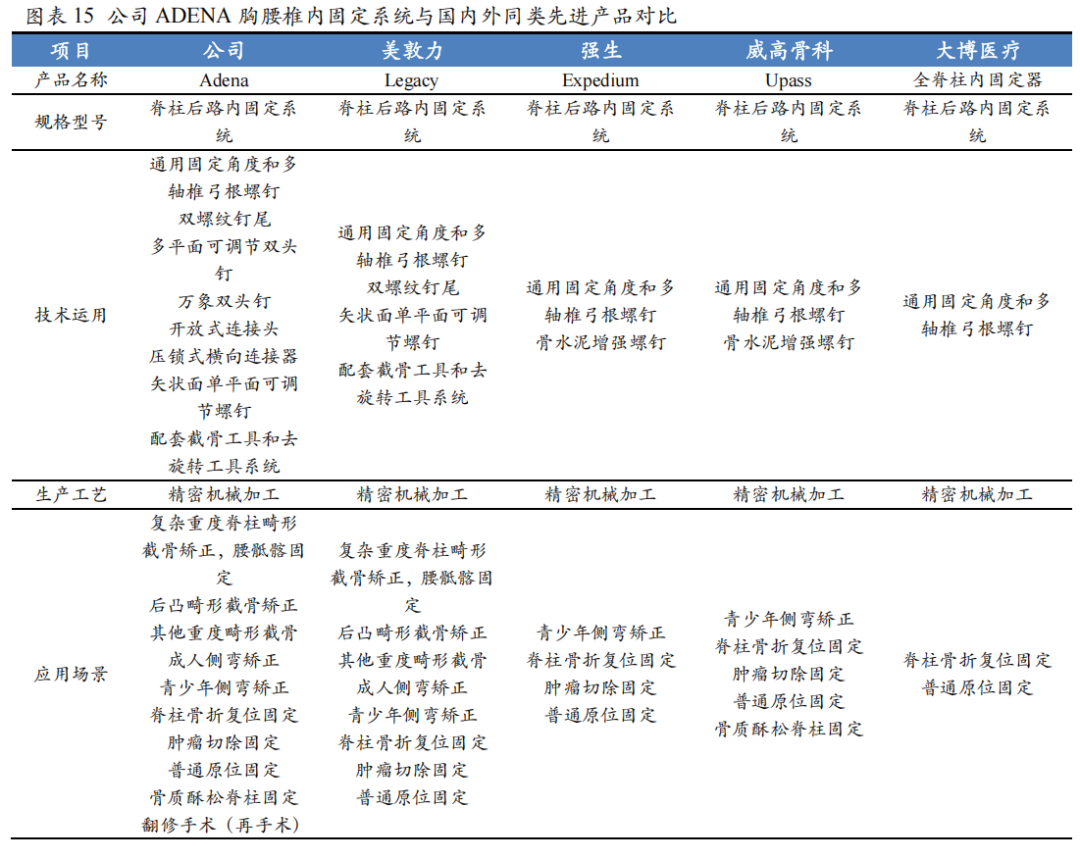

持续创新理念+临床需求导向,同类产品领先同行,能解决临床关键难题。公司通过持续的疗法创新和产品迭代,建立了临床需求导向的研发理念,持续引领脊柱治疗领域。其中,雅典娜(Adena)脊柱内固定系统具备一定代表性。

雅典娜(Adena)脊柱内固定系统是钛合金材质的通用性脊柱内固定系统,包括5.5mm和6.35mm直径的棒系统,髂骨螺钉系统,低切迹横连接系统,适用于胸、腰、髂部位脊柱的前路和后路内固定手术。雅典娜(Adena)脊柱内固定系统针对脊柱内植物中最关键的螺纹和钉槽两个部位进行了全新的设计改进,极大提升了内植物系统的坚固性和易用性。雅典娜(Adena)脊柱内固定系统在设计过程中根据医生的使用习惯和手术操作,尤其是脊柱畸形矫正的严苛要求,对内植物和工具进行了全面优化,细致关怀随处可见。

Adena脊柱内固定系统自2011年上市以来,广泛应用于脊柱退变、骨折、脊柱畸形矫正及脊柱肿瘤等治疗,尤其在脊柱退变和脊柱畸形领域表现突出。其代表性产品双头钉在复杂脊柱畸形矫正手术中有效解决了操作中的关键难题。

3

超声骨刀+手术机器人,彰显国际化定位

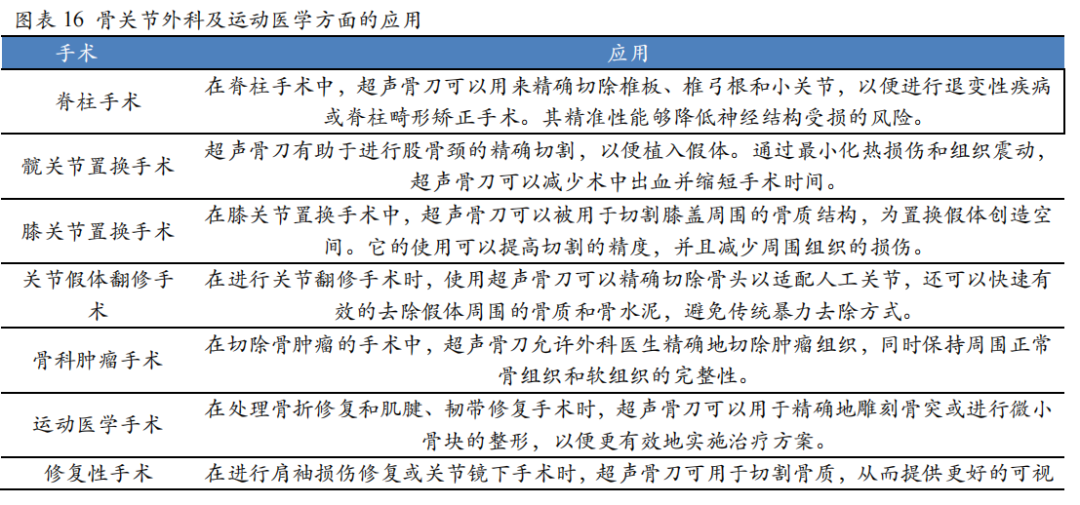

3.1 超声骨刀是一种新型外科手术工具,临床应用领域广泛

超声骨刀利用高频超声振动精确切割骨组织,减少软组织损伤并降低手术出血风险。超声骨刀,也称为超声波手术器或超声刀,是一种利用高频振动来切割骨组织的骨科手术器械。它通过高强度聚焦超声技术,将电能转化为机械振动,使刀头以极高频率振动(2万至6万次/秒),从而实现精确切割硬组织,并对软组织造成的损伤较小。超声骨刀的结构主要包括发生器、换能器、传导杆和刀头。手术过程中,刀头的振动产生的热量还能凝固血管,减少出血风险。随着科技的发展,超声骨刀在现代医学中已经越来越多地得到应用,特别是在神经外科、脊柱外科和整形外科等领域。

3.2 水木天蓬掌握超声骨刀核心技术,未来销售有望快速提升

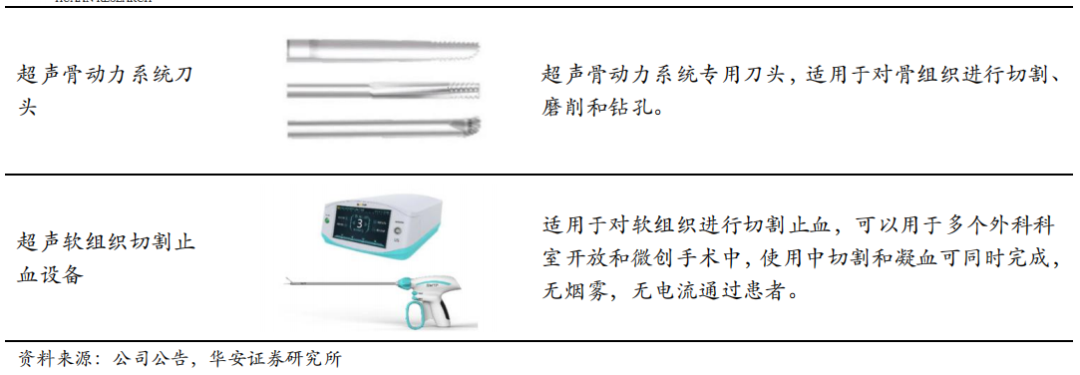

北京水木天蓬医疗技术有限公司成立于2010年,位于北京市中关村国家自主创新示范区,是一家专注于超声外科手术设备研发、生产和销售的医疗器械企业公司超声骨刀适用于全身骨组织的切割消磨和钻孔,在精确切割的同时有效避免临近硬膜、血管、神经等软组织损伤。水木天蓬主要产品包括超声骨动力设备、超声骨动力系统刀头和超声软组织切割止血设备。

水木天蓬超声骨刀成为行业标杆,海外获得国际认可。截至2024年年报,水木天蓬拥有三类医疗器械产品注册证40项,授权有效专利586项,其中发明专利233项(国内发明专利119,国外发明专利114项);凭借领先的技术和可靠的产品,水木天蓬作为唯一企业单位,参与完成国家行业标准的制定工作。同时,超声骨刀获得国际认可,2014年首款脊柱专用超声骨刀上市,取得中国NMPA注册证及欧盟CE认证;2018年,第二代产品XD880A通过美国FDA认证,成为首个获此认证的中国品牌。

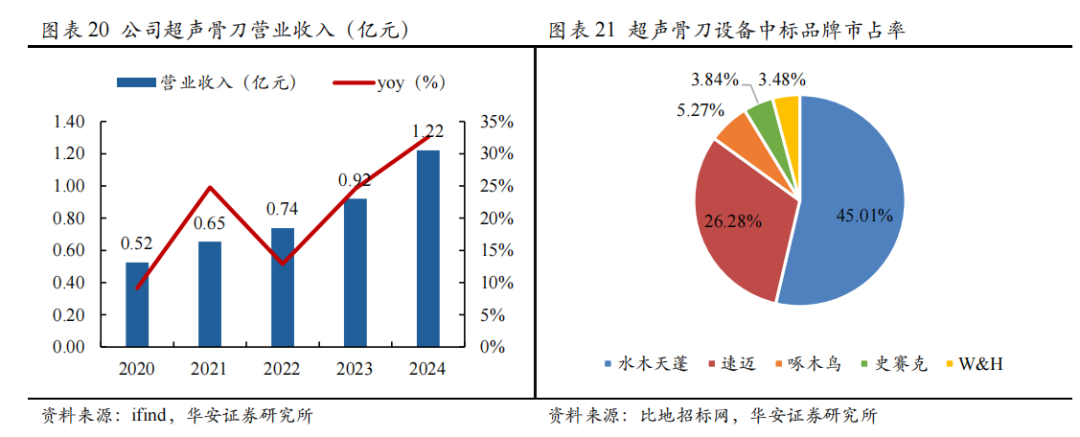

水木天蓬超声骨刀国内市占率第一,收入增速超过传统主业。公司控股子公司水木天蓬在国内的市场和技术推广工作取得良好成效,2024年公司有源设备(超声骨刀)营业收入实现1.22亿元,同比增长32%;设备品牌方面,根据招标数据显示,市占率较高的品牌有水木天蓬、速迈、啄木鸟,市占分别为45.01%、26.28%、5.27%。前3品牌合计占比达77%,品牌集中度较高,公司为市占率第一的超声骨刀品牌。

3.3 全资收购水木天蓬股权,通过Implanet加速出海

公司通过两次收购实现对水木天蓬的完全控股。1)公司于2021年5月以6.87亿元估值全现金收购了财务投资人持有的49.87%股份,加上其原有1.94%的持股,使其在水木天蓬中的持股比例达到51.82%,实现并表控制。公司的实际控制人徐农也同时出资收购了7%的股份。2)公司在2024年5月启动了对水木天蓬的剩余少数股权及持股平台份额的收购,以发行股份加支付现金的方式实现了100%控股。此次收购对价为4.16亿元,同时公司计划通过募集配套资金2.14亿元,主要用于支付标的创始人的2亿元现金对价。两次收购举措完成后,水木天蓬正式成为公司的全资子公司。

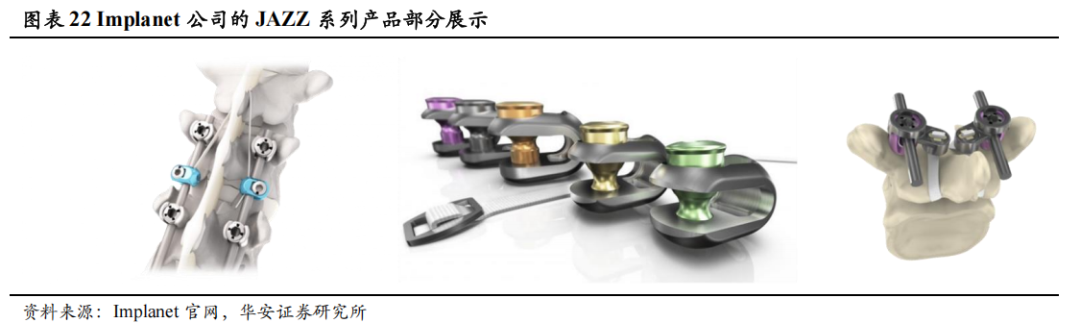

收购法国Implanet控股权,加速国际化拓展。为加速国际化推广,公司与法国公司Implanet拓展欧美高端骨科市场,并于2024年出资500万欧元完成,使其成为控股子公司。截至2025年一季报,三友医疗持有Implanet公司74.56%的股份。本次收购的国际化战略初衷包括:1)利用Implanet现有渠道,加速自主研发产品的海外输出,进入欧美高端市场;2)协同推广水木天蓬骨刀及相关植入物疗法至欧美、中东和澳大利亚市场;3)计划引入Implanet的JAZZ拉力带系列产品至国内市场,丰富产品线并增强公司在脊柱手术治疗领域的竞争力。

3.4 子公司春风化雨布局脊柱机器人,打开收入增长上限

公司通过春风化雨公司布局脊柱机器人。公司通过参股子公司春风化雨33.15%的比例布局脊柱手术机器人。该脊柱手术机器人和超声骨刀在2024年北美脊柱年会(NASS)上联合展出,获得了医生和代理商的高度认可。目前该机器人已经在北美临床入组,并加速中、美、欧的注册申报工作。

脊柱手术机器人市场近年来发展迅速。根据WGR数据库显示,全球脊柱手术机器人市场规模2024年约26.40亿美元;预计到2032年,市场规模将增长至65亿美元。

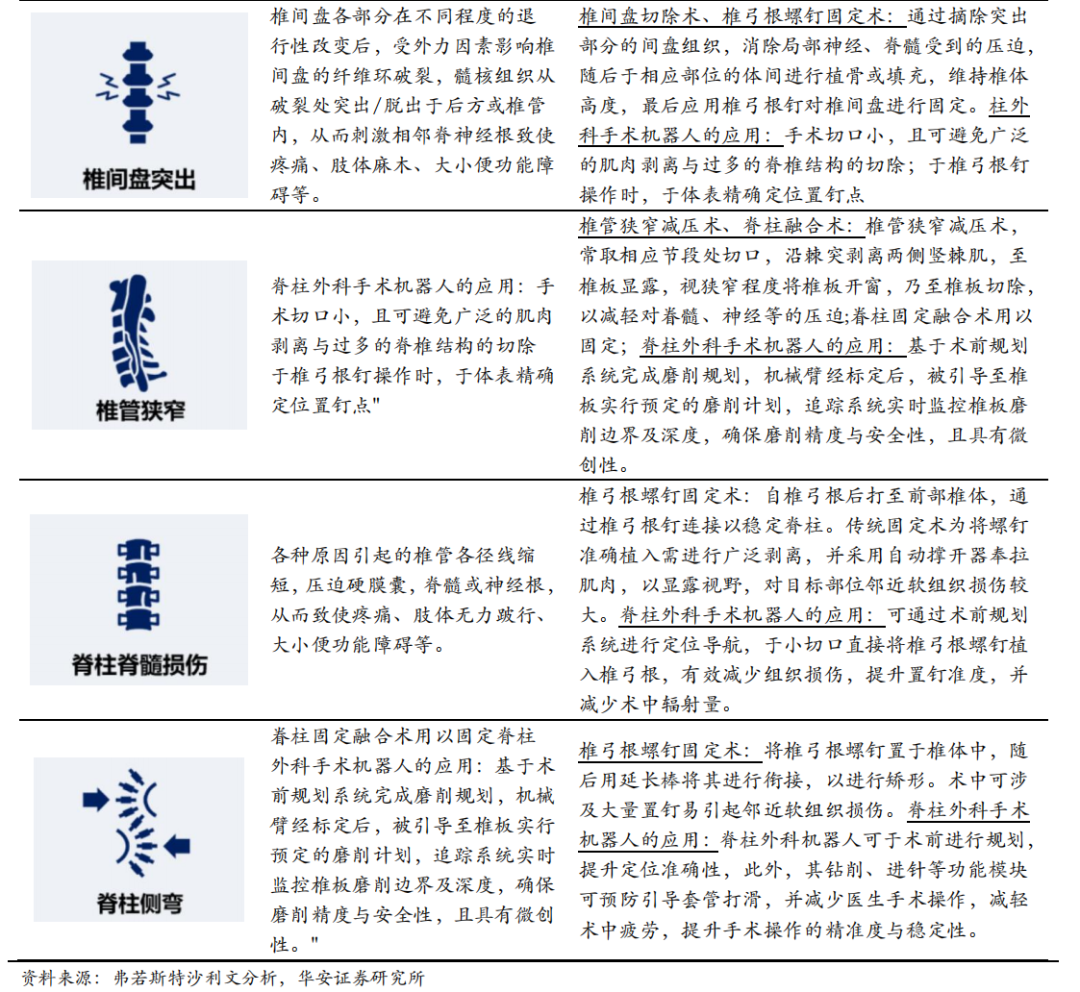

脊柱手术机器人能精准定位,稳定操作,实现小创口、少损伤等多个优势。脊柱外科常见疾病主要包含椎间盘突出、椎管狭窄、脊柱脊髓损伤、脊柱侧弯等疾病,所涉及的手术包括椎间盘切除术、椎弓根螺钉固定术、脊骨融合术等,其中椎弓根螺钉术适用范围较广,置钉精准度极为重要。具有定位、钻削、置针等多功能多模块的脊柱外科手术机器人能精准定位,稳定操作,实现小创口、少损伤,并降低并发症的发生率。春风化雨创始人、董事长兼首席科学家Victor Yang,现任多伦多大学神经外科教授,拥有医学和物理学双博士学位,具有工程师背景(PEng),是医工交叉领域的杰出代表;Victor Yang有4段连续创业经验,曾担任核心骨干就职于7D Surgical。

配准仅1-2秒,结合超声骨刀+高精度定位,引领下一代智能脊柱机器人。不同于第一代,手术辅助机器人以手术导航为主要功能,未来新一代手术机器人的发展方向在于更加智能化和真正能帮助临床医生更精确更安全的完成手术,并根据标准手术类别,提供专用的软件模块和相应配套硬件工具系统。其能结合多种信息包括透视影像、高精度显微图像、光学拓扑识别、内窥镜和多种物理传感器反馈等,使得机器学习、智能决策和实时调整实施手术计划成为可能。春风化雨脊柱机器人的优势包括:

1)采用全球首创的三臂设计:头部视觉臂(光学定位)、左臂超声骨刀(水木天蓬智能耗材,打孔/切割)、右侧动力臂(植入物操作),实现全流程自动化。

2)配准系统达成毫秒级别,通过底层算法优化,配准时间仅需1-2秒,领先同行3-5年(部分厂商需要10-20min)。

3)3D激光雷达高+电磁导航技术融合,实现动态0.9mm高精度定位,远超同行1-2mm标准;且术中无需CT扫描(同行CT扫描需额外15min),大幅缩短手术时间。

4

盈利预测与投资建议

4.1 业绩拆分与盈利预测

公司业务可拆分为四大主体:脊柱类植入耗材,有源设备及耗材,创伤类植入耗材以及其他业务。其中脊柱类植入耗材是公司的传统主业,有源设备及耗材(含机器人)是公司的新增核心业务,视为公司的第二增长曲线。

1)脊柱类植入耗材:公司在脊柱类植入耗材处于国产头部企业地位,全国集采带来的价格调整较大,但基本在2024年出清完毕;结合集采后量价变化,我们预测25-27年该业务实现收入3.82/4.55/5.20亿元,同比增长23.71%/18.92%/14.29%。

2)有源设备及耗材:公司在有源设备及超声骨刀耗材处于头部领先地位,市占率超过50%,该市场渗透率较低,增长潜力较大,短期不认为会有集采压力;我们预测25-27年该业务实现收入1.90/2.75/4.00亿元,同比增长55.73%/44.74%/45.45%。脊柱机器人业务目前还处于注册申报阶段,离商业化还有一定距离。

3)创伤类植入耗材:创伤类植入耗材收入占比较低,已经全国集采完毕,后续价格较稳定;结合集采后量价变化,我们预测25-27年该业务实现收入0.22/0.26/0.28亿元,同比增长20.00%/15.00%/10.00%。

4)其他业务:其他业务包括其他主营业务和非主营业务,占比极低,不做预测调整,全部参考2024年;我们预测25-27年该业务实现收入0.04/0.04/0.04亿元,同比增长0%/0%/0%。

4.2 可比公司估值

选取A股医药生物板块下的骨科高值耗材公司进行对比:大博医疗,春立医疗,威高骨科,康拓医疗。截至2025年5月29日,A股可比公司2025-2027年市盈率(PE)均值为31/25/21倍,我们预测公司2025-2027年市盈率(PE)为62/36/23倍。

4.3 投资建议

我们预计公司2025-2027年营业收入有望分别实现5.99/7.59/9.52亿元,同比增长32.0%/26.8%/25.4%;归母净利润分别实现0.90/1.54/2.38亿元,同比增长684.8%/71.6%/54.0%;对应EPS为0.32/0.56/0.86元;对应PE倍数为62/36/23x。看好公司3年内国内脊柱耗材+海外高端脊柱放量,看好有源设备及耗材收入快速增长,看好未来3-5年脊柱机器人的增长潜力。首次覆盖,给予“买入”评级。

海外产品推广不及预期,产品注册及获批进度不及预期,国际贸易摩擦风险。

本报告摘自华安证券2025年5月30日已发布的《【华安证券・医疗器械】三友医疗(688085):脊柱集采出清,全球化布局脊柱机器人+超声骨刀》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。