【华安医药】公司点评三友医疗(688085):国际化业务加速放量,美国市场表现亮眼

(来源:谭谈Health)

【华安证券医药团队】2025年10月29日发布公司点评三友医疗(688085):《国际化业务加速放量,美国市场表现亮眼》,欢迎与我们交流。

作者:谭国超

SAC:S0010521120002

分析师:钱琨

SAC:S0010524110002

l 事件

2025年10月27日,公司发布2025年第三季度报告。公司2025年前三季度实现营业收入3.91亿元(+17.65%),归母净利润0.62亿元(+623.19%),扣非净利润0.49亿元(+1,737.69%)。单三季度,公司实现营业收入1.42亿元(+17.44%),归母净利润0.25亿元(+268.13%),扣非净利润0.23亿元(+418.26%)。

l 事件点评

超声骨刀高速放量,国际化业务美国市场成增长主引擎。公司业绩符合预期,核心增长引擎水木天蓬延续高速增长态势。2025年前三季度,水木天蓬合并层面实现营业收入1.15亿元(+52.21%),归母净利润0.58亿元(+179.65%),已基本完成2025年度业绩承诺。其中,高毛利的骨刀刀头耗材业务增长强劲,前三季度刀头发货数量和销售金额均实现50%以上的增速,驱动业务向持续性耗材消费模式转型。海外市场同样表现优异,前三季度实现海外收入1800多万元,实现近翻倍增长。国际化业务方面,子公司Implanet在Q3实现收入291.59万欧元(+26.37%),美国市场的开拓取得重大进展,Q3美国市场实现收入106.20万欧元(+22.21%),连续第二个季度业绩超过法国成为Implanet单一最大市场。前三季度美国业务同比增长83.04%,已成为公司国际化业务最重要的增长引擎。

创新管线捷报频传,机器人与JAZZ系统构筑长期壁垒。公司创新研发体系在2025年迎来重要里程碑。2025年9月,公司孵化并投资的春风化雨脊柱手术机器人通过国家药监局创新医疗器械特别审查程序,进入“创新通道”,该机器人创新的双臂设计及与超声骨刀的协同功能,有望在未来构建强大的技术壁垒。此外,法国Implanet的创新产品JAZZ固定拉力带系统于2025年7月获得中国国家药监局注册批准,并于10月21日完成中国首例手术。该产品作为国内独家产品,可用于延缓相邻节段退变,市场潜力巨大,公司将采取高价策略,有望成为新的增长点。为支持海外业务发展,公司管理层及核心人员计划以自有资金对法国子公司进行增资,彰显了对国际化战略的坚定信心与承诺。

I 投资建议

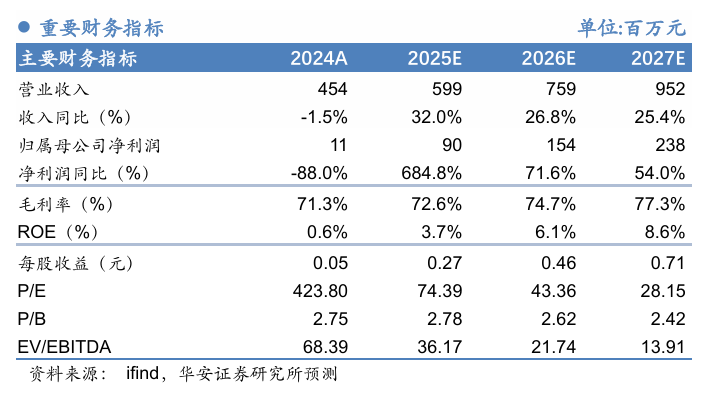

我们预计公司2025-2027年营业收入有望分别实现5.99/7.59/9.52亿元,同比增长32.0%/26.8%/25.4%;归母净利润分别实现0.90/1.54/2.38亿元,同比增长684.8%/71.6%/54.0%;对应EPS为0.27/0.46/0.71元;对应PE倍数为74/43/28X。维持“买入”评级。

I 风险提示

海外产品推广不及预期,产品注册及获批进度不及预期,国际贸易摩擦风险。

重要提示:本文内容节选自华安证券研究所已发布三友医疗公司点评:《国际化业务加速放量,美国市场表现亮眼》(发布时间:2025年10月29日),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。报告发布机构:华安证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)。

分析师:谭国超(SAC:S0010521120002) 邮箱:tangc@hazq.com

分析师:钱琨(SAC:S0010524110002) 邮箱:qiankun@hazq.com

华安证券医药团队

谭国超:研究所副所长、医药首席分析师;中山大学本科、香港中文大学硕士;曾任职于强生(上海)医疗器械有限公司、和君集团、诚通证券和华西证券研究所,主导投资多个早期医疗项目以及上市公司PIPE项目,有丰富的医疗产业、一级市场投资和二级市场研究经验。受邀产业投资机构、产业峰会、上市公司、主流财经媒体等交流演讲。曾获得Wind金牌分析师、2023中经医药大健康产业深具影响力分析师等。(SAC:S0010521120002)

李婵:分析师,主要负责医疗器械和IVD行业研究。对外经贸大学金融硕士,具备五年二级市场工作经验。(SAC:S0010523120002)

钱琨:分析师,主要负责医疗器械行业研究。上海交通大学医学本硕,曾任职于美敦力(上海)管理有限公司、某国产结构性心脏病公司。(SAC:S0010524110002)

任婉莹:分析师,负责创新药及制剂。武汉大学药理学本科,香港大学药理硕士,6年心血管药理科研经历,曾任医药行业一级投资经理及产业BD战略经理。(SAC:S0010525060003)

杨馥瑗:分析师,主要负责CXO行业研究。复旦大学保险硕士,医药+经济复合背景,曾任职于国金证券。(SAC:S0010524080001)

熊骥溟:研究助理,主要负责中药和医药商业板块。伦敦大学学院药剂学硕士,1年医药行业研究经验。(SAC:S0010123070085)

李雨涵:分析师,主要负责生物制品、医疗服务研究。湖南大学本硕,生物技术+金融硕士复合背景。(SAC:S0010525070005)

历史相关报告