(来源:东吴双碳环保研究)

- 事件:2025Q1-3,公司实现营业收入25.83亿元(同比+ 15.76%);归母净利润2.26亿元(同比+ 16.29%)。

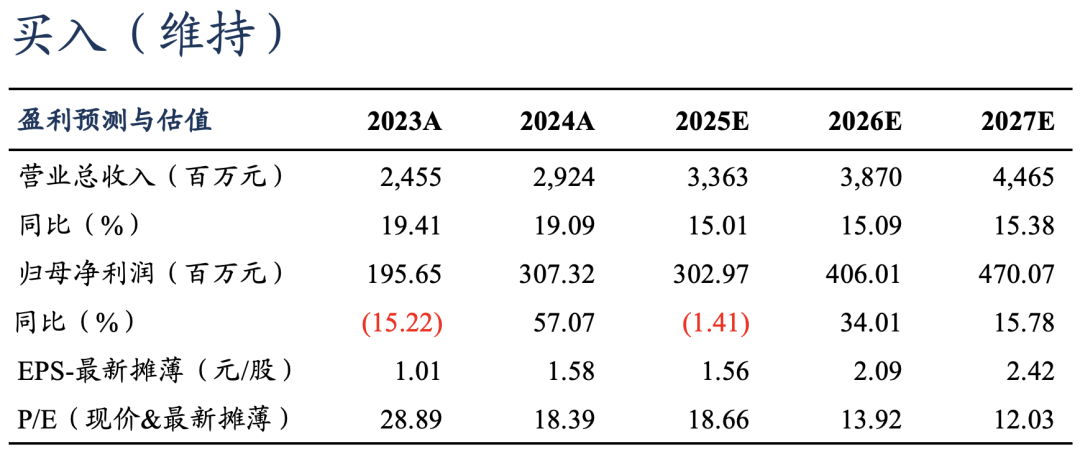

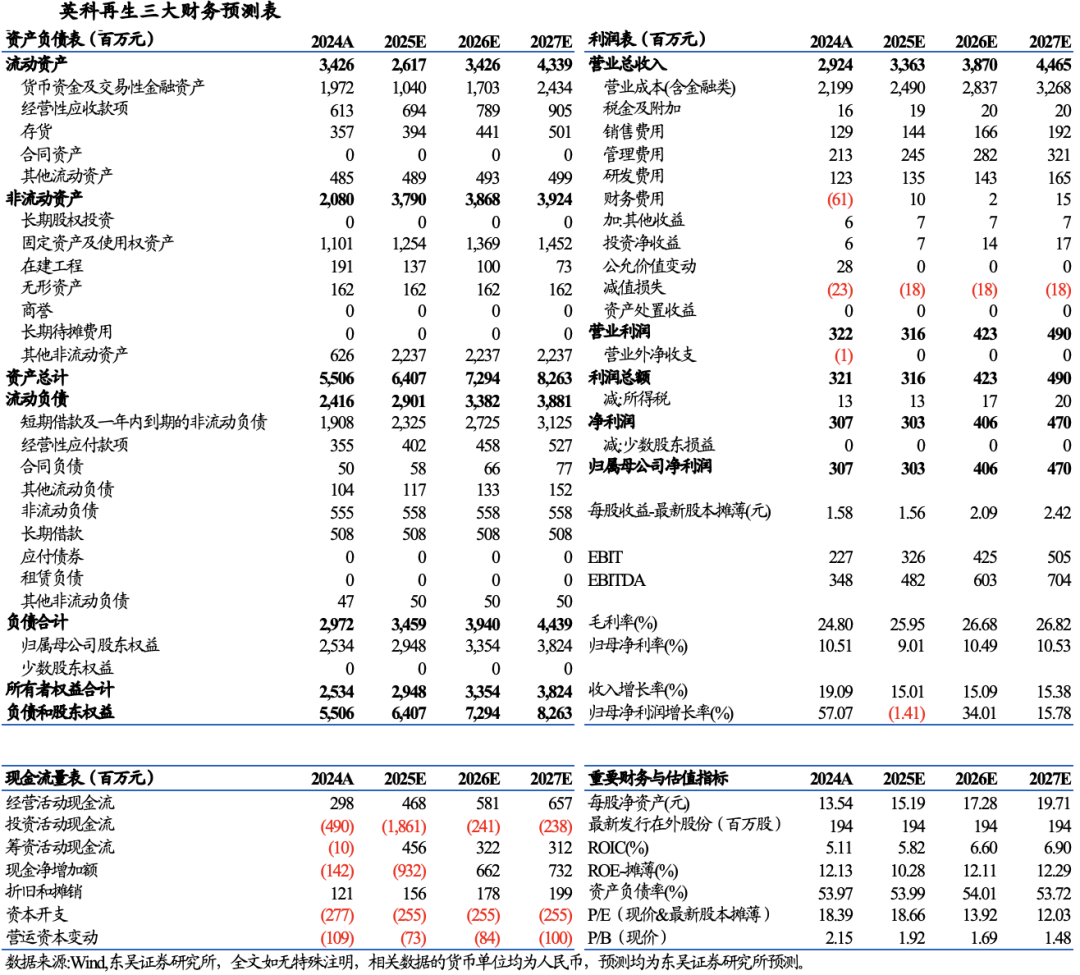

25Q1-3营收利润实现双增长。2025Q1-3,公司实现营业收入25.83亿元(同比+ 15.76%);归母净利润2.26亿元(同比+ 16.29%)。2025Q1-3扣非归母净利润为1.54亿元(同比-17.37%),主要系公司增加资金利用效率、部分理财产品收益计入非经常性损益所致。25Q3单季度实现营业收入9.17亿元(同比+15.08%),归母净利润0.80亿元(同比+0.41亿元,+104.08%),扣非归母净利润达0.60亿元,(同比+0.25亿元,+68.77%)。 25Q1-3期间费用上升,主要系财务费用增加所致。25Q1-3财务费用0.66亿元,较去年同期增加0.62亿元,财务费用率同比增加2.36pct至2.54%。25Q1-3销售费用、管理费用、研发费用同比分别增加20.49%、21.43%、2.42%至1.16、1.85、0.92亿元;25Q1-3销售、管理、研发费用率同比变动+0.18pct、+0.33pct、-0.47pct至4.49%、7.14%、3.57%。 2025年前三季度经营性现金流净额同增64.23%。25Q1-3公司经营活动现金流净额4.09亿元,同比增长64.23%,主要系销售商品、提供劳务收到的现金增加所致。25Q1-3投资活动现金流净额-8.57亿元,24年同期为-5.14亿元;25Q1-3筹资活动现金流净额-2.54亿元,24年同期为-0.93亿元。 东南亚制造产能逐步释放,加大新兴市场拓展,增强经营韧性。1)营销渠道:2025H1外销收入占比提升至89%,产品覆盖全球超130个国家。与全球300-400家大型连锁零售商建立直接合作关系,2025H1成品框业务与零售商合作贡献的收入占该品类总销售收入的75%以上。2)海外产能:2024年越南清化基地一期实现满产满销后,越南基地二期于2025年二季度正式投产,产能得到进一步释放,推动越南基地营收同比增长48.89%。3)市场拓展:公司风险对冲能力提升,在尽力稳住欧美市场的同时,进一步加大新兴市场的开拓力度,2025H1欧美区域(含北美洲、中南美洲、欧洲)收入占比超70%,非美市场收入同增31.15%。 盈利预测与投资评级:再生塑料先行者,全产业链&全球化布局,深耕再生塑料高值化利用终端制品,随着品类扩张&渠道拓展,盈利能力逐季提升。考虑汇兑损益影响,我们下调2025年归母净利润从3.30亿元至3.03亿元,维持2026-2027年归母净利润4.06/4.70亿元,对应19/14/12倍PE,维持“买入”评级。(估值日期:2025/10/31)

|

团队介绍

免责申明:本公众订阅号(微信号:dongwuhb)由东吴证券研究所环保团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所环保团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。