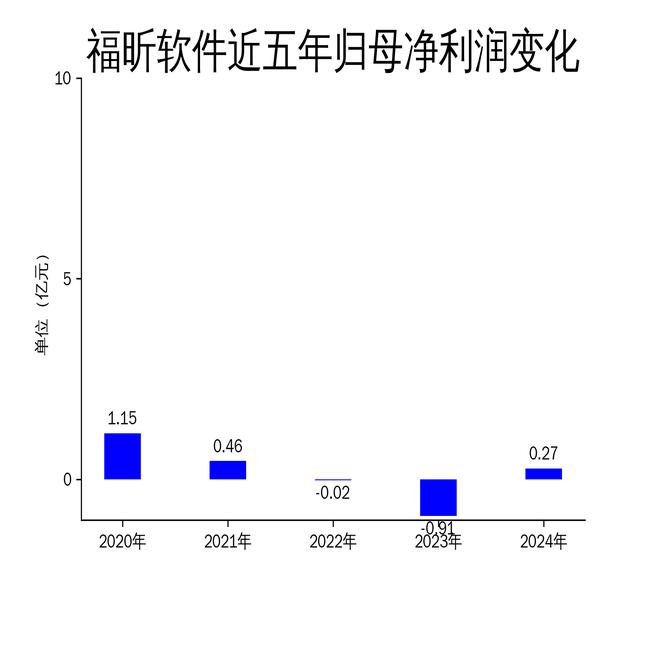

福昕软件2024年扭亏为盈,但扣非净利润仍陷亏损泥潭

本文源自:金融界

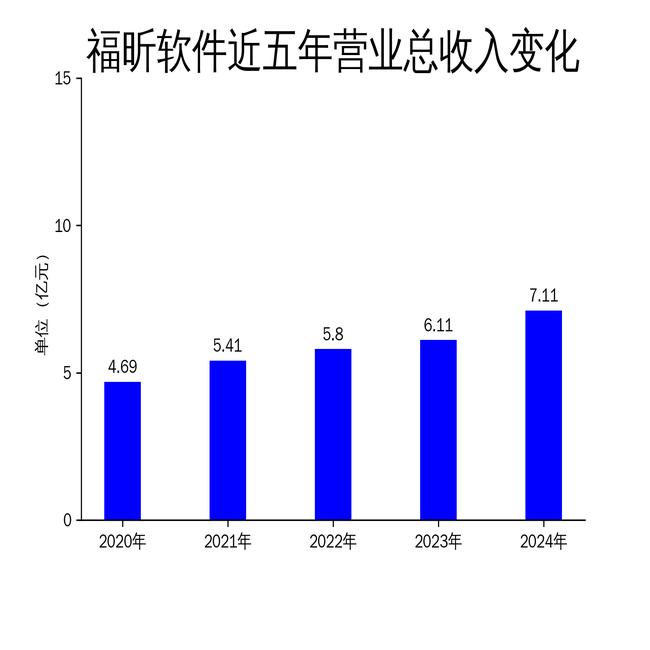

2025年4月30日,福昕软件发布了2024年年报。报告显示,公司全年实现营业总收入7.11亿元,同比增长16.44%;归属净利润为0.27亿元,成功扭亏为盈,同比增长129.64%。然而,扣非净利润却进一步恶化,亏损扩大至2.02亿元,同比减少12.52%。尽管公司在订阅转型和渠道转型方面取得了一定进展,但扣非净利润的持续亏损暴露了其核心业务盈利能力不足的问题。

营收增长背后的隐忧

福昕软件2024年的营业总收入达到7.11亿元,同比增长16.44%,显示出公司在市场拓展和业务转型方面的努力。然而,这一增长背后隐藏着不容忽视的问题。首先,公司的扣非净利润亏损进一步扩大,表明其核心业务的盈利能力并未得到实质性改善。其次,尽管公司在北美和欧洲市场的订阅收入增幅超过71.86%,但核心产品PDF编辑器的永久授权收入下降,导致三季度的营业收入同比增幅有所下滑。此外,公司通过并购福昕鲲鹏和通办信息来扩大业务规模,但这两家公司的收入通常集中在下半年,导致一季度收入增长主要依赖原有业务,未能充分发挥并购的协同效应。

订阅转型初见成效,但续费率存疑

福昕软件在订阅转型方面取得了一定进展。2024年,公司订阅业务ARR(年度经常性收入)达到45,165.61万元,较上年期末增长9.81%;单季度ARR增幅达4,035.95万元,同比增长31.32%。订阅业务收入为11,720.47万元,同比增长57.58%,占营业收入的比例提升至58%。然而,尽管订阅业务的收入占比持续提升,但公司核心产品PDF编辑器的订阅续费率仅为91%,这一数据虽然看似不错,但与行业领先企业相比仍有差距。此外,订阅业务的快速增长是否可持续,仍需观察市场反应和客户粘性。

渠道转型稳步推进,但现金流压力不减

在渠道转型方面,福昕软件也取得了一定进展。2024年,公司来自渠道的收入为8,485.91万元,同比增长34.30%,占营业收入的比例为42%。核心PC渠道收入增速在今年一季度逐步恢复。然而,尽管渠道收入有所增长,公司的经营活动现金流净额却为-5,332.02万元,若剔除福昕鲲鹏和通办信息的影响,原有业务的经营活动现金流量净额为-3,608.78万元,同口径同比净流出收窄了21.65%。这表明公司在渠道转型过程中,仍然面临较大的现金流压力,尤其是在并购整合和业务扩展的过程中,资金链的紧张可能成为制约公司发展的瓶颈。

总体来看,福昕软件在2024年通过订阅转型和渠道转型取得了一定的业绩增长,但扣非净利润的持续亏损和现金流压力仍然不容忽视。公司需要在未来进一步优化业务结构,提升核心产品的盈利能力,同时加强并购整合的协同效应,以确保长期可持续发展。