京源环保:2023年亏损2923.14万元

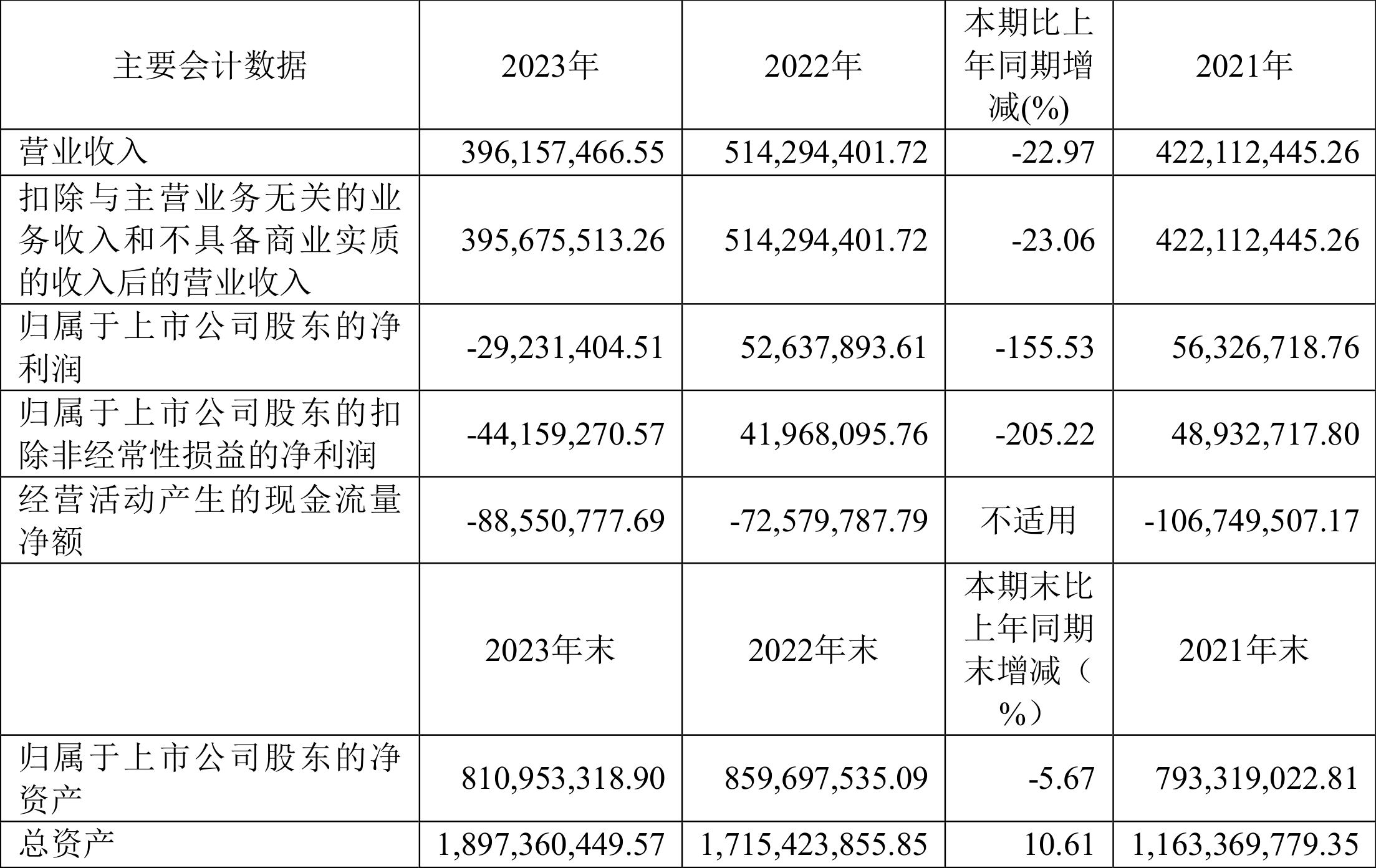

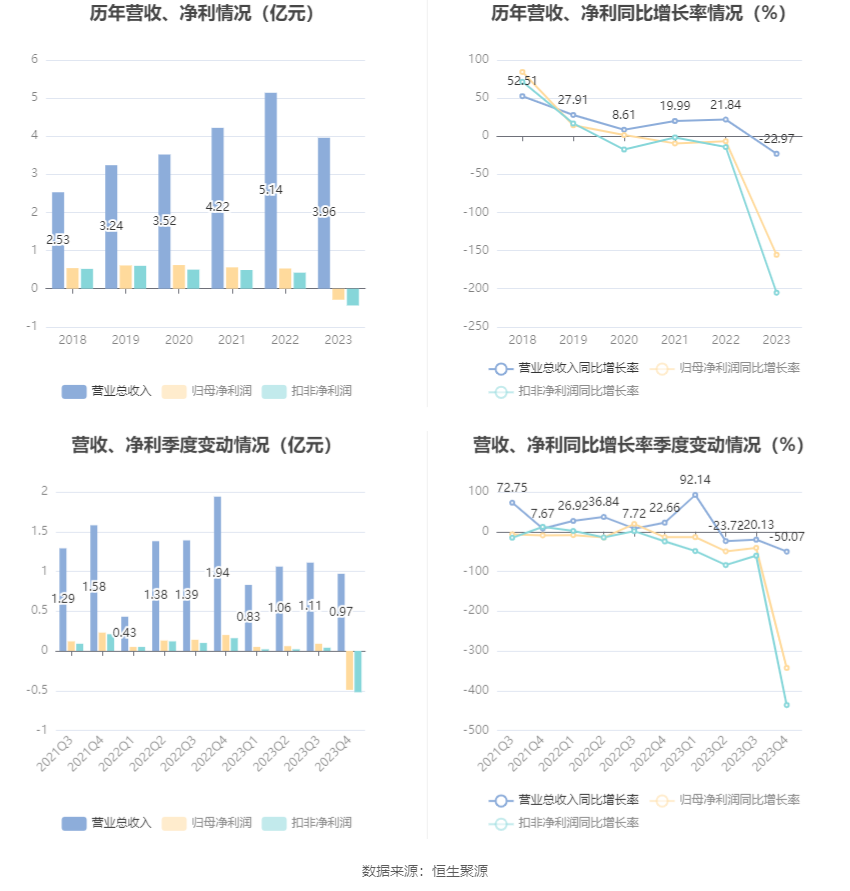

中证智能财讯 京源环保(688096)4月20日披露2023年年报。2023年,公司实现营业总收入3.96亿元,同比下降22.97%;归母净利润亏损2923.14万元,上年同期盈利5263.79万元;扣非净利润亏损4415.93万元,上年同期盈利4196.81万元;经营活动产生的现金流量净额为-8855.08万元,上年同期为-7257.98万元;报告期内,京源环保基本每股收益为-0.19元,加权平均净资产收益率为-3.50%。

报告期内,公司合计非经常性损益为1492.79万元,其中计入当期损益的政府补助为1077.31万元,所得税影响额为-269.16万元。

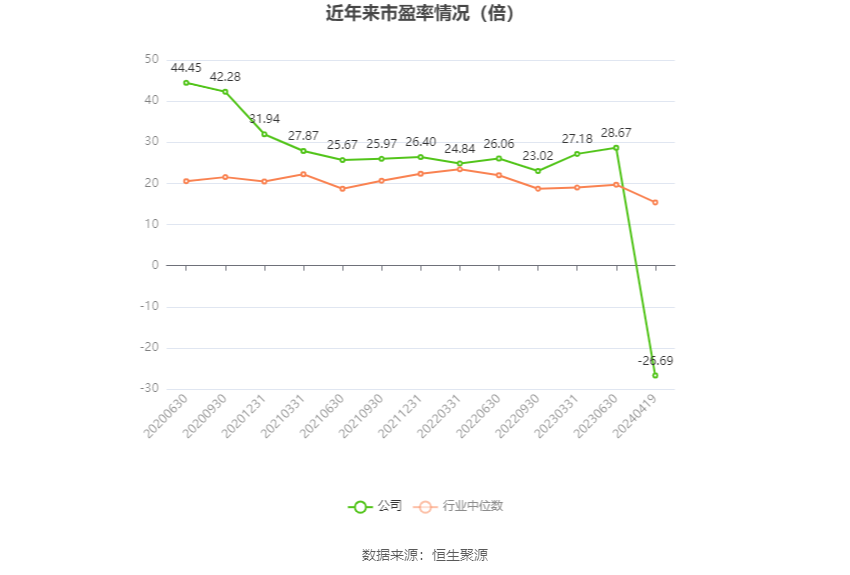

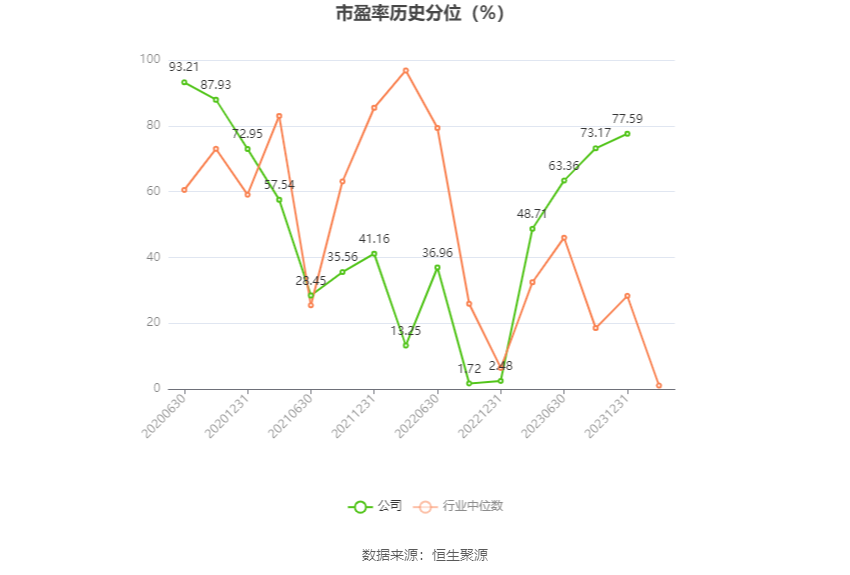

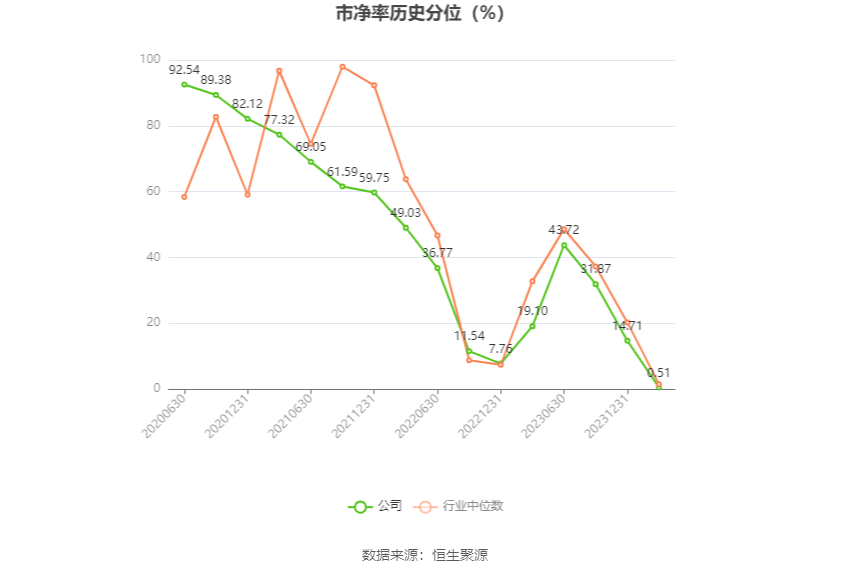

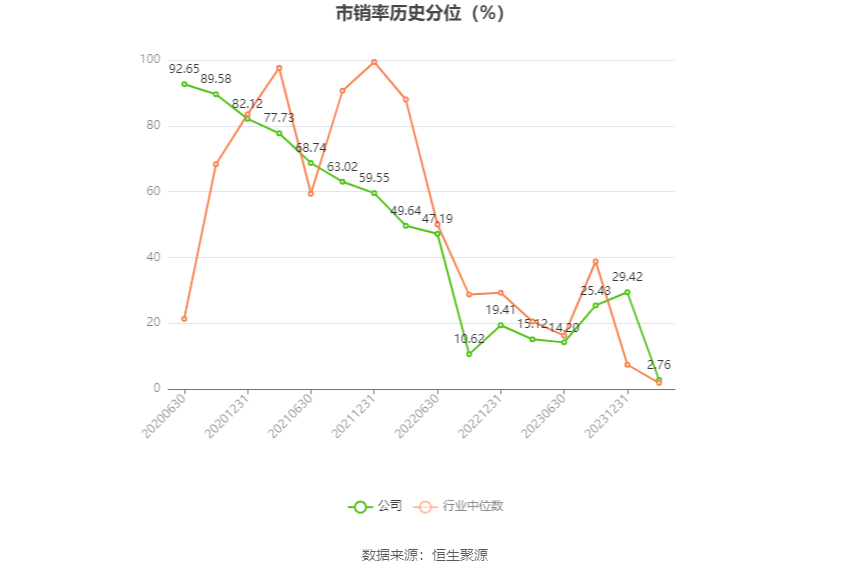

以4月19日收盘价计算,京源环保目前市盈率(TTM)约为-26.69倍,市净率(LF)约为0.96倍,市销率(TTM)约为1.97倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,京源环保近三年营业总收入复合增长率为4.04%,在水务及水治理行业已披露2023年数据的19家公司中排名第13。近三年净利润复合年增长率为-177.76%,排名19/19。

年报显示,公司自成立以来,一直专注于工业水处理领域。公司在深耕电力行业水处理领域的同时,积极向钢铁、化工、市政、金属制品等领域拓展。公司依托工业废水电子絮凝处理技术、智能超导磁介质混凝沉淀技术、高难废水零排放技术和高难废水电催化氧化技术等核心技术,主要向大型企业客户提供环保水处理专用设备设计、咨询、系统集成、销售、工程承包和运营业务。公司具备工业水处理领域一体化综合服务优势。

分产品来看,2023年公司主营业务中,工业废水处理收入3.10亿元,占营业收入的78.25%;给水处理收入0.78亿元,占营业收入的19.72%。

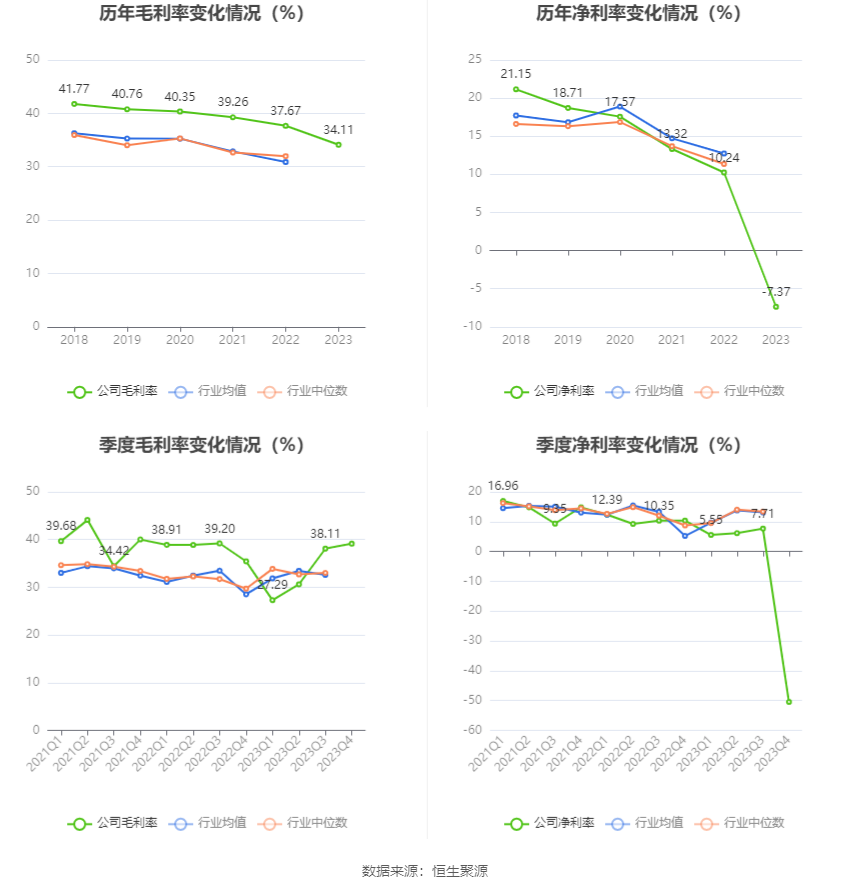

2023年,公司毛利率为34.11%,同比下降3.56个百分点;净利率为-7.37%,较上年同期下降17.61个百分点。从单季度指标来看,2023年第四季度公司毛利率为39.16%,同比上升3.72个百分点,环比上升1.05个百分点;净利率为-50.47%,较上年同期下降60.86个百分点,较上一季度下降58.18个百分点。

分产品看,工业废水处理、给水处理2023年毛利率分别为33.30%、37.64%。

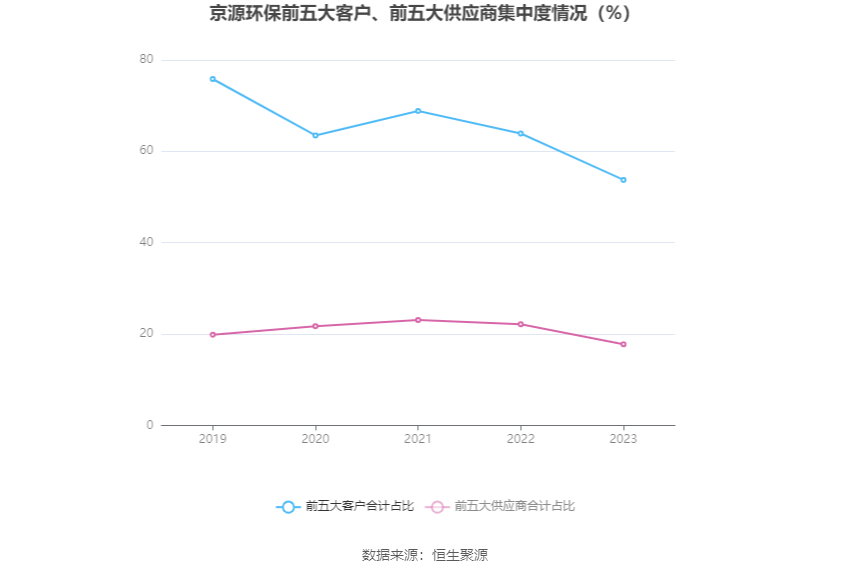

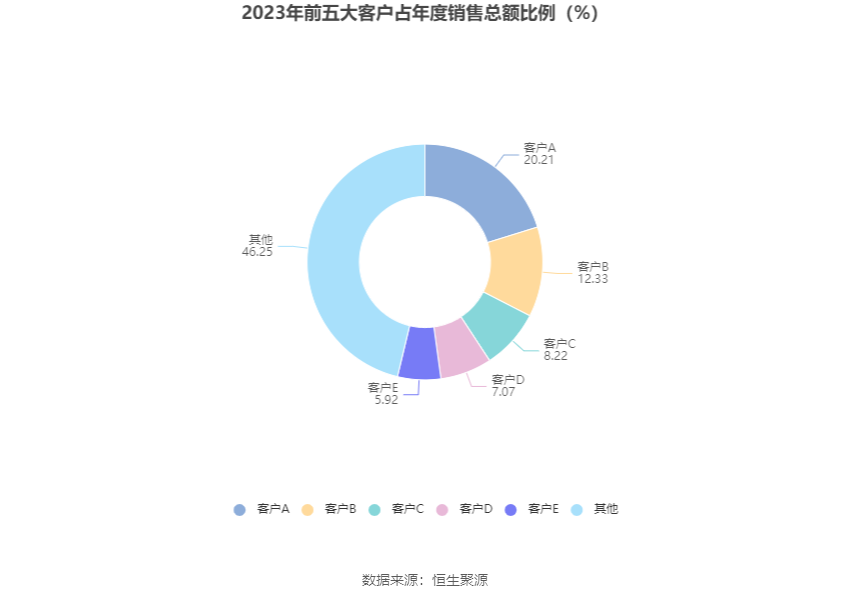

报告期内,公司前五大客户合计销售金额2.13亿元,占总销售金额比例为53.75%,公司前五名供应商合计采购金额0.67亿元,占年度采购总额比例为17.75%。

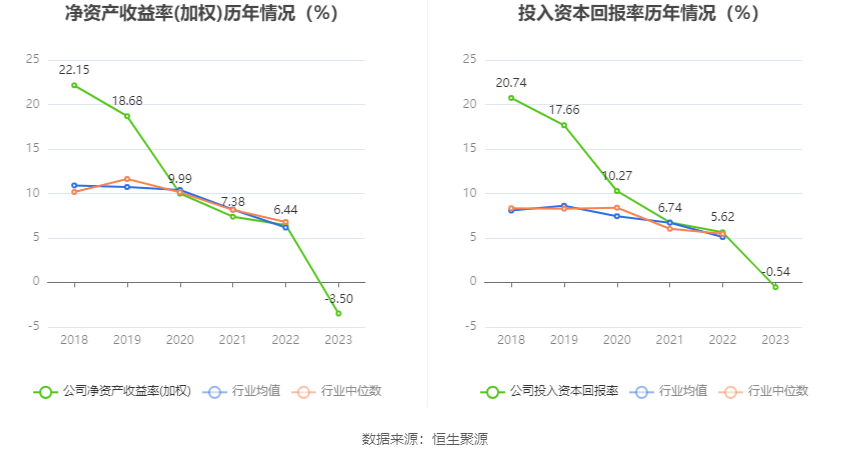

数据显示,2023年公司加权平均净资产收益率为-3.50%,较上年同期下降9.94个百分点;公司2023年投入资本回报率为-0.54%,较上年同期下降6.16个百分点。

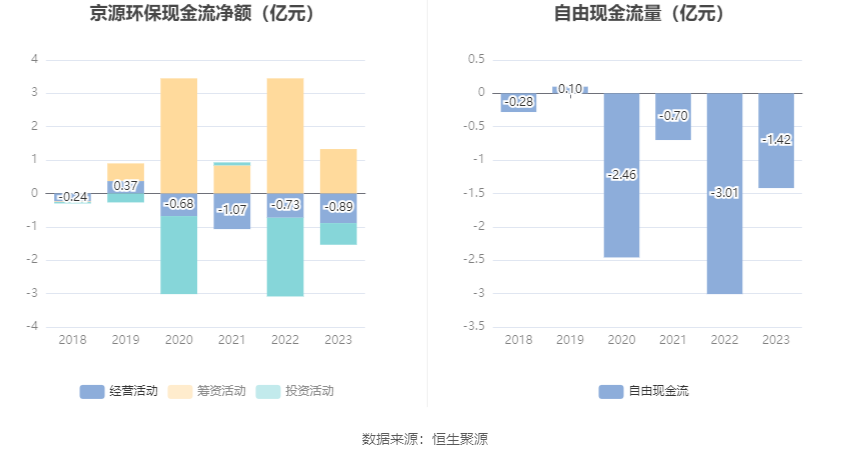

2023年,公司经营活动现金流净额为-8855.08万元,同比减少1597.10万元;筹资活动现金流净额1.33亿元,同比减少2.12亿元;投资活动现金流净额-6490.47万元,上年同期为-2.36亿元。

进一步统计发现,2023年公司自由现金流为-1.42亿元,上年同期为-3.01亿元。

2023年,公司营业收入现金比为123.32%。

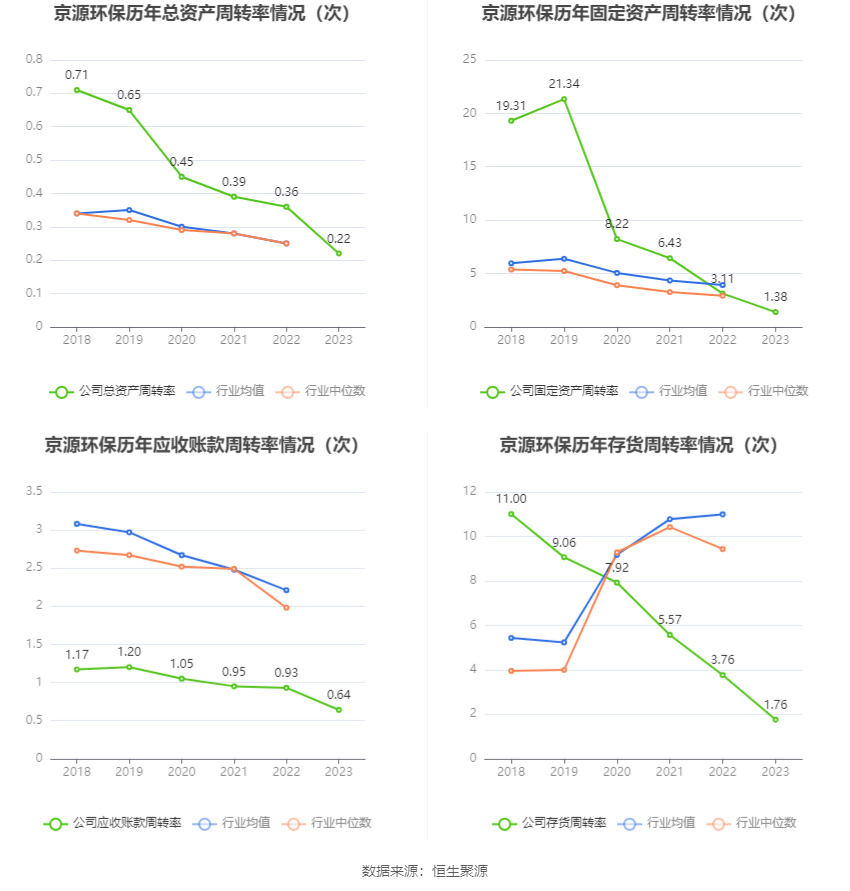

营运能力方面,2023年,公司公司总资产周转率为0.22次,上年同期为0.36次(2022年行业平均值为0.25次,公司位居同行业14/53);固定资产周转率为1.38次,上年同期为3.11次(2022年行业平均值为3.91次,公司位居同行业24/53);公司应收账款周转率、存货周转率分别为0.64次、1.76次。

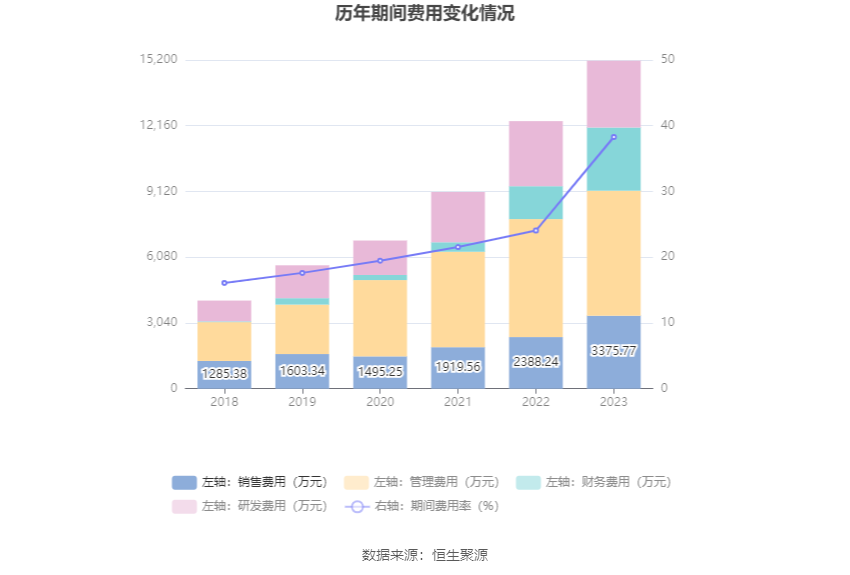

2023年,公司期间费用为1.52亿元,较上年同期增加2793.54万元;期间费用率为38.29%,较上年同期上升14.23个百分点。其中,销售费用同比增长41.35%,管理费用同比增长5.95%,研发费用同比增长2.64%,财务费用同比增长92.22%。

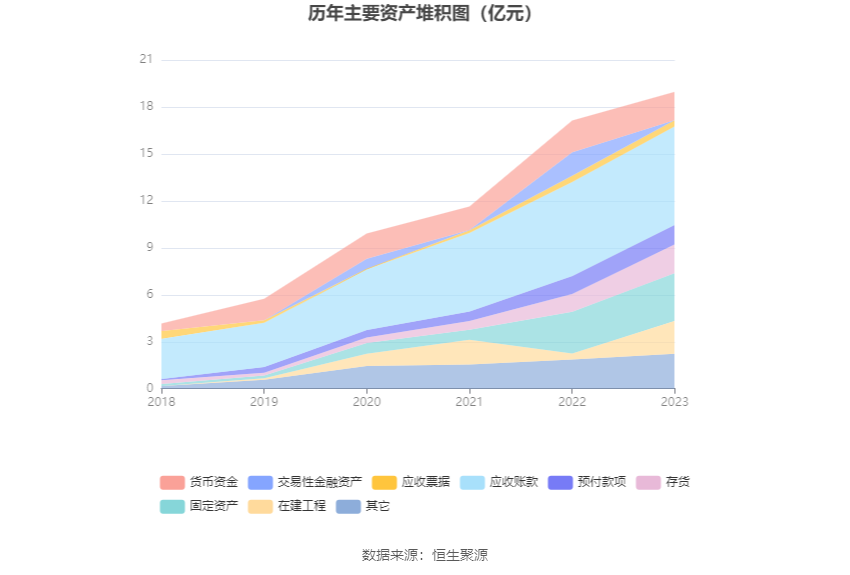

资产重大变化方面,截至2023年年末,公司在建工程较上年末增加447.23%,占公司总资产比重上升8.84个百分点;存货较上年末增加62.00%,占公司总资产比重上升3.07个百分点;货币资金较上年末减少11.29%,占公司总资产比重下降2.34个百分点;应收账款较上年末增加4.60%,占公司总资产比重下降1.90个百分点。

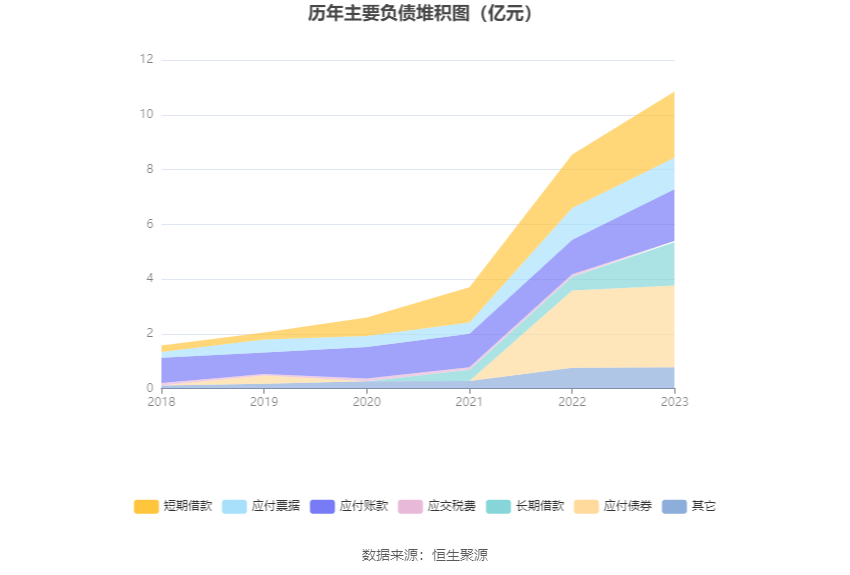

负债重大变化方面,截至2023年年末,公司长期借款较上年末增加216.50%,占公司总资产比重上升5.45个百分点;应付账款较上年末增加49.77%,占公司总资产比重上升2.60个百分点;短期借款较上年末增加24.42%,占公司总资产比重上升1.42个百分点;应付债券较上年末增加6.13%,占公司总资产比重下降0.67个百分点。

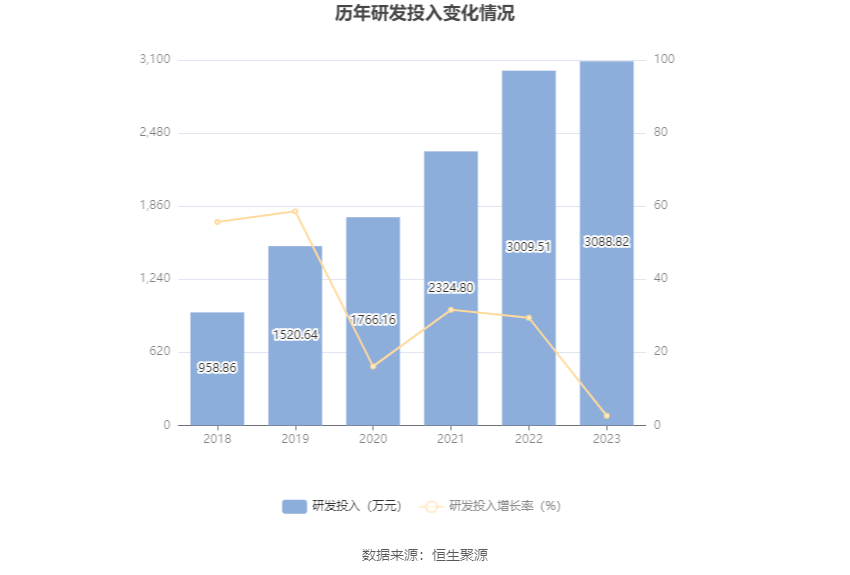

2023年全年,公司研发投入金额为3088.82万元,同比增长2.64%;研发投入占营业收入比例为7.80%,相比上年同期上升1.95个百分点。此外,公司全年研发投入资本化率为0。

年报称,报告期内,公司投入研发费用3088.82万元,同比增长2.64%。报告期内新获得发明专利4件,实用新型专利5件,外观设计专利1件。截止报告期末,公司已拥有发明专利13件(其中美国专利1件),实用新型专利88件,外观设计专利2件,软件著作权46件。

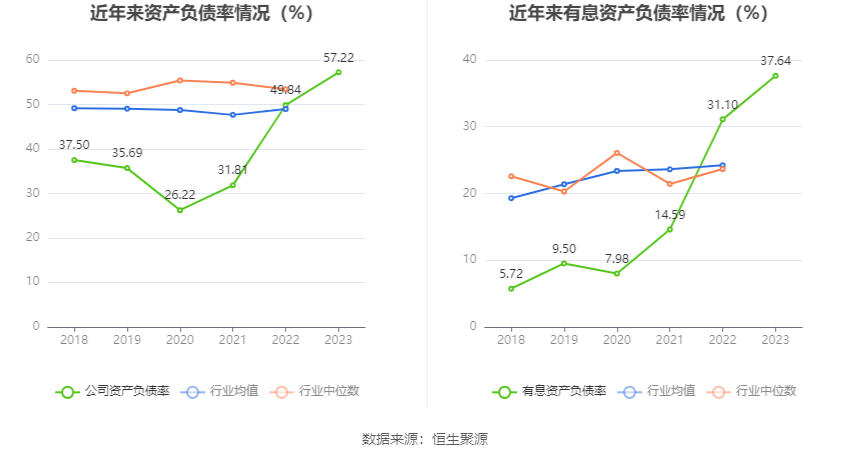

在偿债能力方面,公司2023年年末资产负债率为57.22%,相比上年末上升7.38个百分点;有息资产负债率为37.64%,相比上年末上升6.54个百分点。

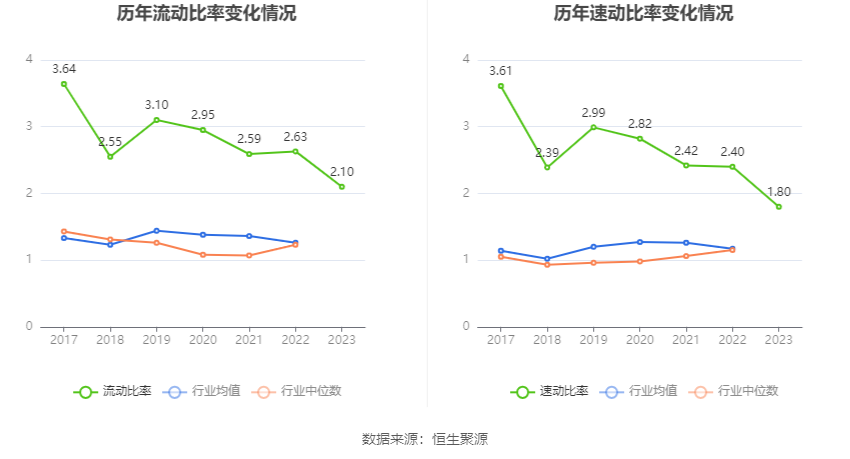

2023年,公司流动比率为2.10,速动比率为1.80。

年报显示,2023年年末公司十大流通股东中,新进股东为王正,取代了三季度末的上海灿荣投资管理中心(有限合伙)。在具体持股比例上,广东华迪民生股权投资企业(有限合伙)、华美国际投资集团有限公司持股有所下降。

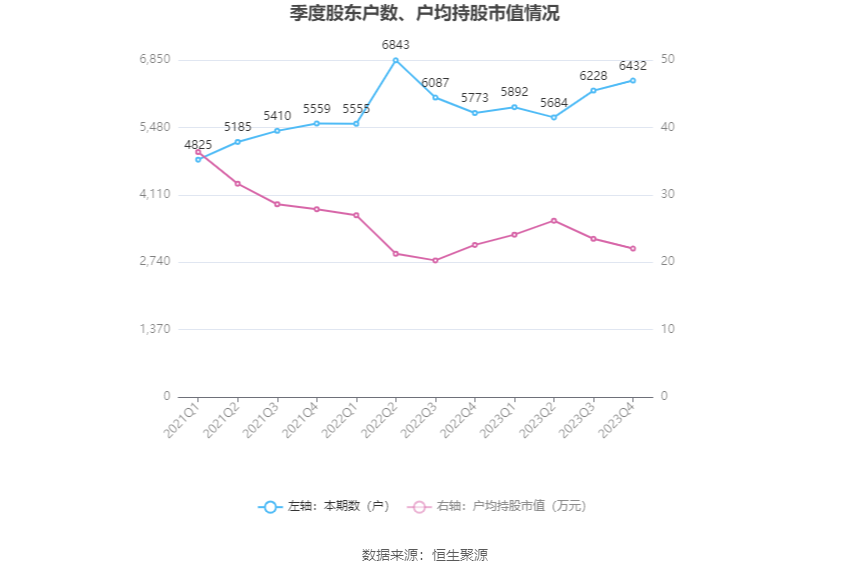

筹码集中度方面,截至2023年年末,公司股东总户数为6432户,较三季度末增长了204户,增幅3.28%;户均持股市值由三季度末的23.48万元下降至22.03万元,降幅为6.18%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。