博众精工 | 2026年一季报点评: 26Q1 营收同比+101%,订单交付提速带动规模效应显现

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫/陶泽13156381006

投资评级:买入(维持)

126Q1 营收同比快速增长,归母净利润同比扭亏为盈:

2026Q1公司实现营业收入14.81亿元,同比+100.90%;归母净利润0.28亿元,同比扭亏为盈(25Q1为-0.31亿元);扣非归母净利润-0.16亿元,同比由-0.36亿元收窄改善。收入端增长主要系公司订单增加、项目交付规模同比提升所致;利润端扣非归母净利润承压主要系:1)由于3C业务特点,Q1往往为人员&研发费用投入集中期,而确收集中于Q3-Q4,因此Q1公司利润承压属正常情况;2)确认部分汇兑损失(而25Q1为汇兑收益)。

2真实盈利能力提升,规模效应下期间费用率大幅下降:

2026Q1公司销售毛利率约23.28%,同比-8.62pct,主要系低毛利的新能源业务收入占比提升所致。销售净利率为1.51%,同比+6.32pct,反映真实盈利能力提升。期间费用率为24.36%,同比-11.21pct,规模效应显现;其中销售/管理/研发/财务费用率分别为7.29%/4.94%/8.63%/3.51%,同比分别-3.45/-3.32/-6.39/+1.94pct,其中财务费用率提升主要系汇率波动产生汇兑净损失所致。

3合同负债及预付款项大幅增长,在手订单充裕备货积极:

截至2026年3月31日,公司合同负债11.19亿元,较2025年末6.84亿元增长约63.6%,存货54.03亿元,较2025年末46.55亿元增长约16.1%,反映客户预付订货意愿积极,在手订单较为充裕。

4多元增长格局深化:3C自动化设备龙头,新能源业务贡献第二增长极,并购外延深度布局半导体&光模块设备等新兴赛道:

1)3C 业务:绑定北美大客户,聚焦柔性模块化生产线、MR 等重点项目;全产业链布局持续完善,向上下游进一步延伸。

2)新能源业务:持续加大换电站研发投入,进一步聚焦大客户,受益于宁德时代换电站布局与车企合作。根据宁德时代官方公众号数据:2026年将在全国约120座城市累计布局超2500座巧克力换电站;中后期将携手生态伙伴,与全社会共建,完成从1万站到3万站的跨越;2025年公司实现智能充换电站订单规模快速增长,累计接单充换电站1000多座,完成900多座换电站交付。

3)半导体&光模块设备等新兴业务:公司在资本运作端成效显著,并购上海沃典工业自动化有限公司和上海栎智半导体科技股份有限公司。2026年公司收购中南鸿思布局耦合机等关键设备,有望有效补全公司在光模块设备领域空白。

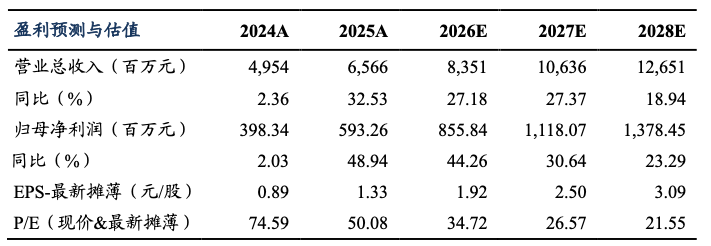

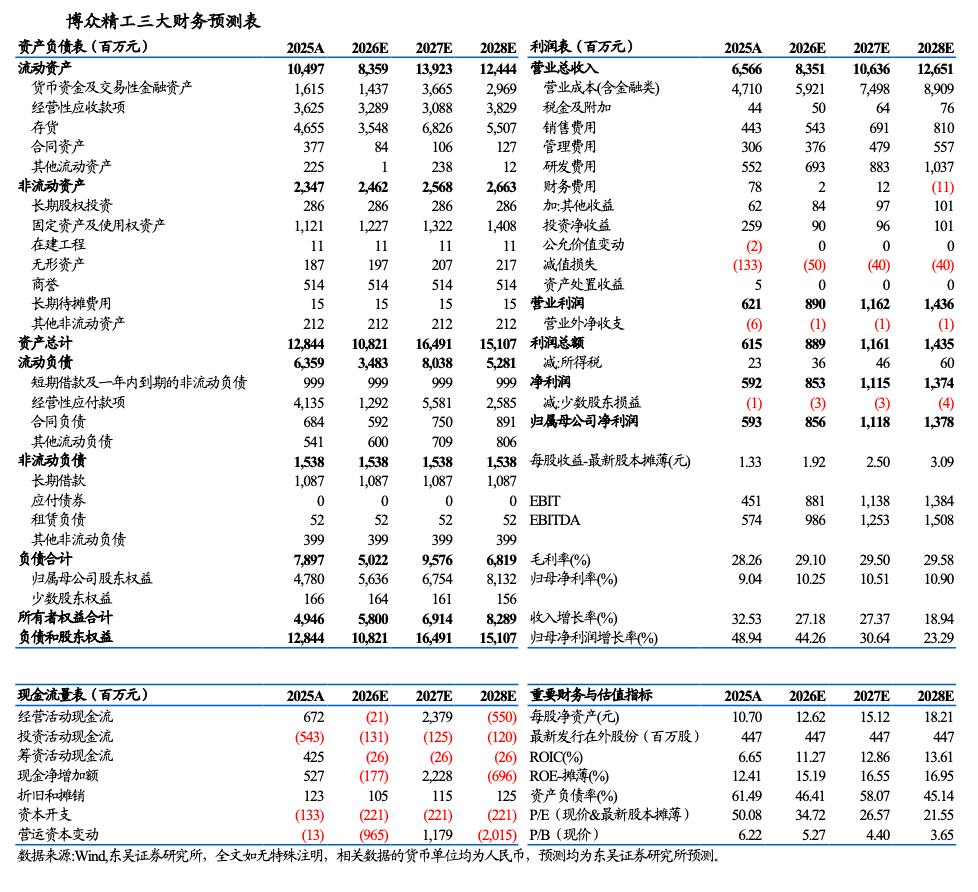

盈利预测与投资评级

考虑到公司3C和换电业务齐发力,我们维持公司2026-2028年归母净利润预测为8.6/11.2/13.8亿元,当前股价对应PE 分别为35/27/22倍,维持公司“买入”评级。

风险提示

宏观经济波动风险; 客户资本开支不及预期风险; 行业竞争加剧风险。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名