【山证化工】斯瑞新材2024半年报点评:营收稳定增长,新项目与新产品进展顺利

公司业绩稳定增长。上半年,公司在高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT和DR球管零组件、光模块芯片基座/壳体、液体火箭发动机推力室内壁等细分领域共同发力,实现了收入与利润双增长。单季度来看,公司Q2实现营收3.37亿元,同比增加9.21%,环比增加17.26%;实现归母净利润3137万元,同比增加1.23%,环比增加27.73%,同比增长较低主要因为政府补助差异。

液体火箭发动机推力室项目与光模块芯片基座项目稳步推进。上半年全球共计发射126次,其中美国73次,中国30次;随着频繁的航天发射活动,推力室内壁需求量也越来越多。公司新增变形加工的旋压工艺和设备,同步继续打造成品加工产能,提升火箭发动机关键材料和零组件的供应链效率,同时布局新一代高性能铜铬铌材料的产业化。上半年公司光模块芯片基座/壳体产品的电镀线通过验收并正式投产,壳体产品正在与下游客户进行联合验证。随着商业航天与光模块需求的扩张,以及公司新建项目产能释放,预计持续贡献公司业绩。

提升研发创新与产业化能力,加快海外布局。上半年围绕重点研发项目进行投入,累计投入研发费用3243.57万元,同比增加30.61%,加快推进新产业和新产品的产业化速度,液体火箭发动机推力室内壁材料和制品、光模块芯片基座/壳体、半导体设备用零组件等新产品收入增速较快。同时,公司国际市场业务稳步增长,上半年出口收入为1.73亿元,同比增加27.79%,公司持续深化与西门子、万睿视、施耐德等国际客户的业务合作,并布局海外产能建设,泰国子公司基础建设进展顺利。

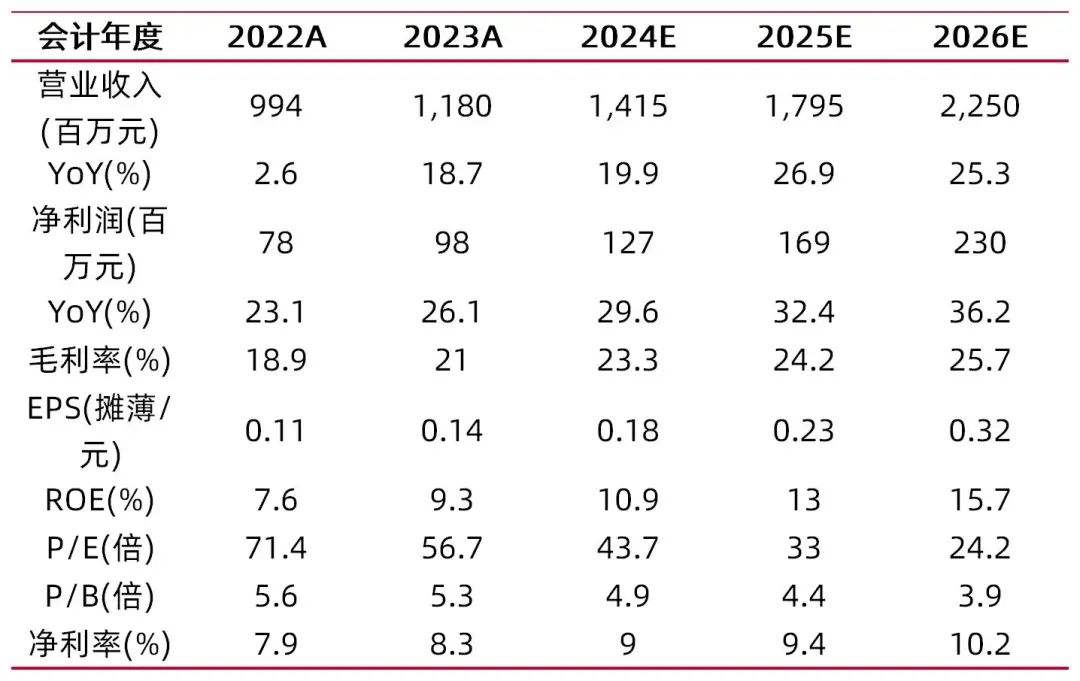

预计2024-2026年归母净利润分别为1.27\ 1.69\ 2.30亿元,EPS分别为0.18\ 0.23\ 0.32,对应公司8月19日收盘价7.66元,2024-2026年PE分别为43.7\ 33.0\ 24.2,给予“买入-B”评级。

风险提示:新增产能无法消化风险;新产品市场开拓不确定性风险;原材料价格波动及套期保值管理风险等。

财务数据与估值

资料来源:最闻,山西证券研究所

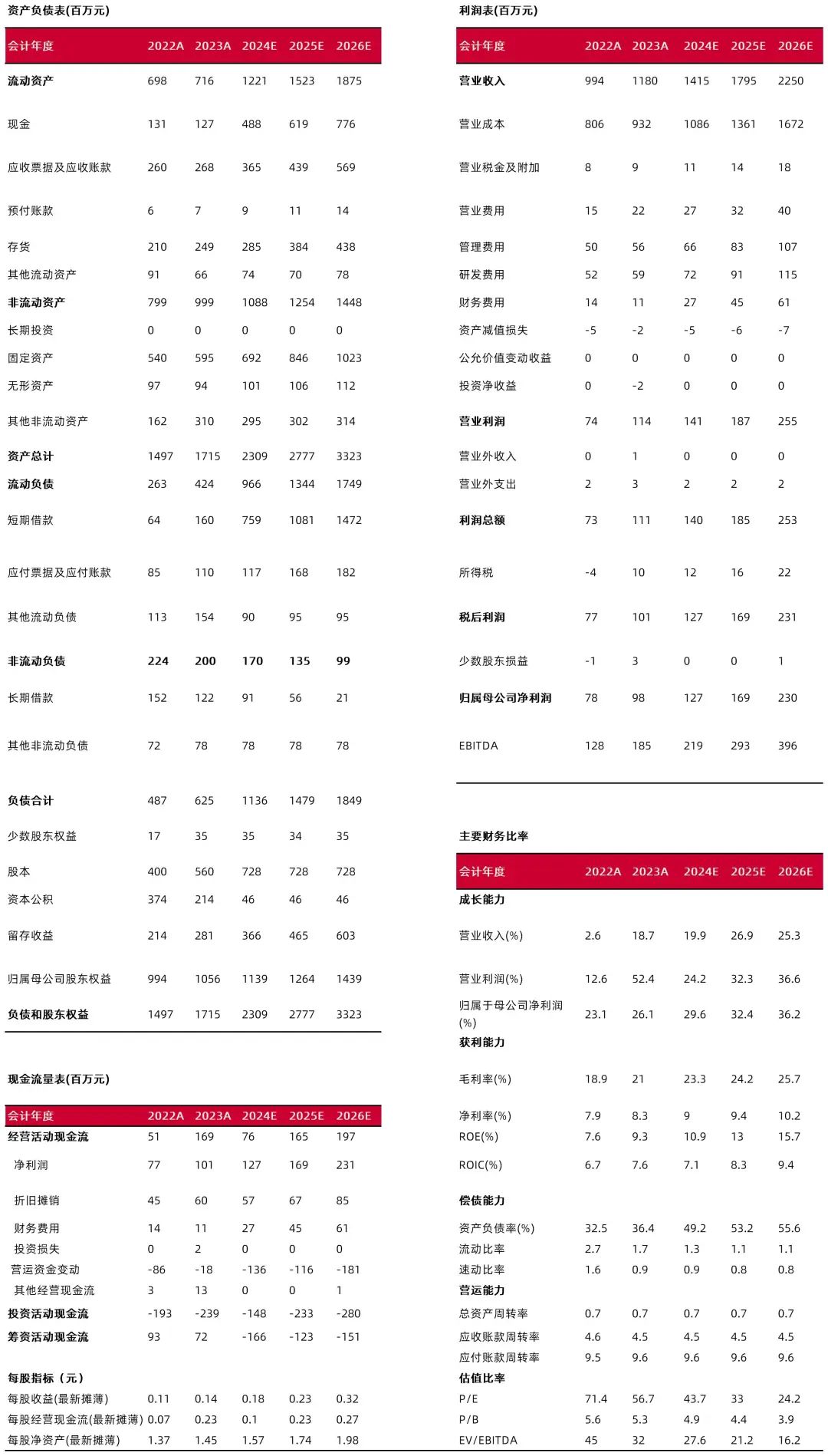

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:李旋坤

执业登记编码:S0760523110004

研究助理:刘聪颖

邮箱:liucongying@sxzq.com

报告发布日期:2024年8月19日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。