【中航新材料】首次覆盖 | 斯瑞新材(688102)2024H1点评:提质增效成果初显,关注商业航天进程

业绩概要

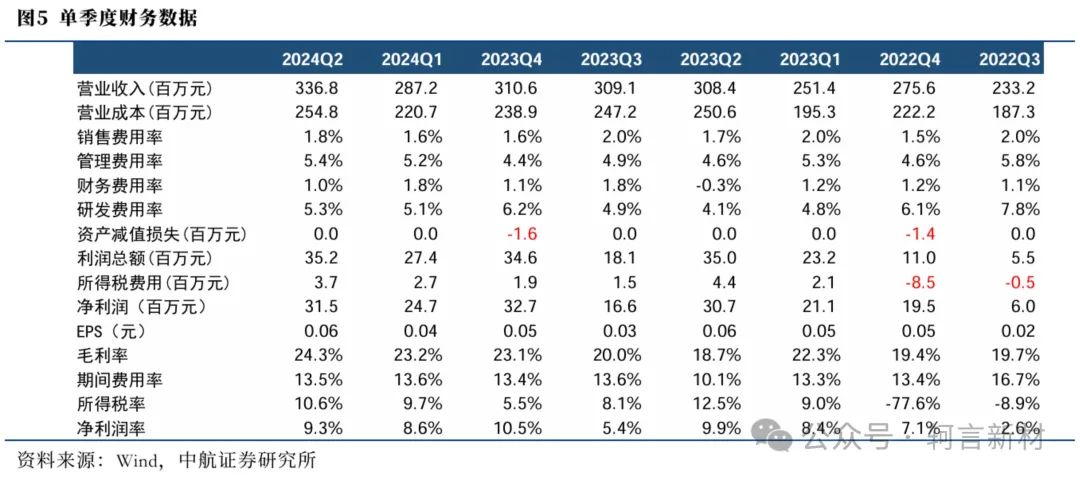

2024H1公司实现营业收入6.24亿元(同比+11.5%),实现归母净利润5594万元(同比+6.3%),扣非后归母净利润为5108万元(同比+27.2%),对应基本EPS为0.10元。其中,公司Q2实现营收3.37亿元(同比+9.2%,环比+17.3%),单季度营收创历史新高,归母净利润3137万元(同比+1.2%,环比+27.7%),单季度基本EPS为0.06元。

投资要点

锚定客户个性化需求,单季度营收创新高:公司作为一家新材料研发制造企业,主要服务于轨道交通、航空航天、电力电子、医疗影像、新能源汽车、人工智能等领域,主要产品包括高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT和DR球管零组件、光模块芯片基座/壳体、液体火箭发动机推力室内壁等。2024H1公司营收实现同比增长,推测主要得益于下游电力设备行业景气度较高带动中高压电接触产品放量,以及商业航天卫星发射进程提速带动铜合金推力室内壁需求较快增长;同时,公司国际市场业务稳步增长,实现出口收入为1.73亿元,同比增长27.8%。各业务进展方面,①高导高强铜合金材料和制品领域,公司着力布局美国、欧洲、日本等市场区域半导体行业和发电机行业的材料和制品;②中高压电接触材料及制品领域,公司与西门子、施耐德等客户在新技术和新产品的应用和验证实现突破;③ CT和DR球管材料和零组件领域,深化与行业标杆西门子、万睿视等公司的业务合作;④国际业务方面,公司布局海外产能建设,服务国外市场客户,泰国子公司基础建设进展顺利;

科研引领打造铜铬基合金材料平台:公司主要致力于铜铬基合金的研发制造,并以此为核心,将技术同心圆拓展至各相关产业领域。2024H1公司承担了两项国家工信部专项、两项国家重点研发计划、一项陕西省两链融合项目,为国家科技高水平自立自强作出贡献。公司围绕承担的国家及省部级重点研发计划和项目、液体火箭发动机推力室内壁材料和制品、光模块芯片基座/壳体、半导体设备用零组件、高强耐磨铜合金等重点研发项目进行投入,2024H1累积投入研发费用3244万元,同比增长30.6%;

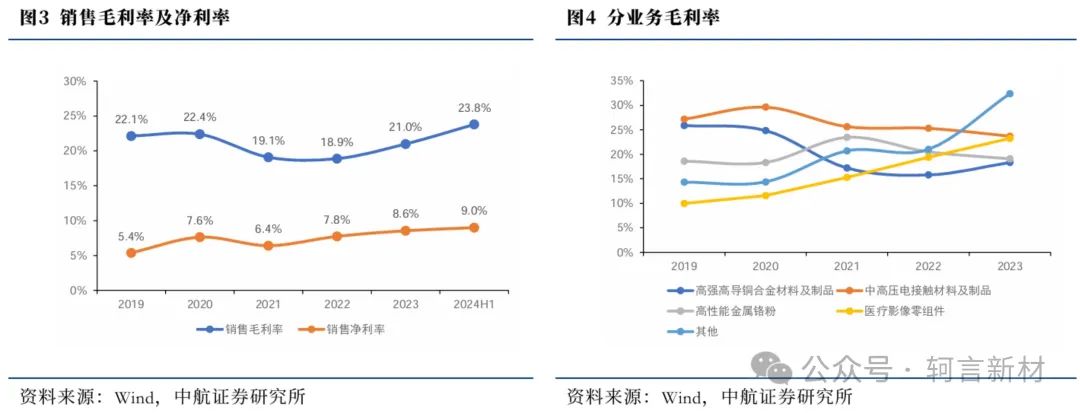

提质增效管理初显成效,盈利性持续提升:2024H1公司毛利率/净利率分别为23.8%/ 9.0%(同比+3.45pcts/ -0.24pcts),其中主营业务毛利率同比提升3.51pcts至25.0%,主要得益于公司落实提质增效管理,全要素生产效率提升成效明显,产品良率及准点交付率等指标也持续上升;净利率同比小幅下滑出现背离,主要由于:①财务、研发费用率分别同比增加1.0pcts、0.76pcts,财务费用率上升主要系债务融资规模增加导致融资费用相应增加,以及汇兑收益减少,研发费用率上升主要系公司加大了对上述项目的研发力度;②其他收益同比下降56.8%,主要系政府补助同比下降。2024Q2公司毛利率/净利率分别为24.3%/ 9.35%(环比+1.17pcts/ +0.74pcts),Q2毛利率环比提升同样得益于公司提质增效措施,净利率环比下降主要系政府补助减少致其他收益环比下降;

新项目多元布局,产能建设匹配下游发展:据公司2024年1月公告,为满足市场需求,计划投资13.3亿元自筹资金来建设两个项目:①拟投资5.1亿元于“液体火箭发动机推力室材料、零件、组件产业化项目”,一阶段拟投资2.3亿元(建设期3年),二阶段拟投资2.8亿元(建设期2年),项目建设总周期约5年。该项目致力打造从材料到制品的“全工艺链能力”,预计实现年产约300吨锻件、400套火箭发动机喷注器面板、1,100套火箭发动机推力室内壁、外壁等零组件。②拟投资8.2亿元于“斯瑞新材科技产业园建设项目(一)”,其中拟投资4.0亿元于“年产3万套医疗影像装备等电真空用材料、零组件研发及产业化项目”(建设期4年),拟投资3.2亿元于“年产2,000万套光模块芯片基座/壳体材料及零组件项目”(建设期5年),拟投资1.0亿元于“钨铜合金材料、零件项目”(建设期5年)。目前医疗影像装备项目产线已开始建设,光模块芯片基座/壳体材料及零组件项目正加快与下游客户的产品验证;

商业航天核心材料标的,受益卫星发射提速:当前SpaceX的“星链”计划正在加速推动低轨卫星发射入轨且进度处于世界前列,低轨星座卫星通信领域正在掀起一场规模空前的太空“圈地运动”。卫星行业的竞争囊括了商业层面和国防战略层面的竞争,因此发展中国“星链”必要且紧迫,推进卫星发射“抢频占轨”刻不容缓。卫星发射是火箭的主要应用场景,2024H1全球共计发射126次,其中美国73次,中国30次。在卫星发射提速、商业航天市场迅速扩张的背景下,液体火箭发动机需求与日俱增,从而拉动了上游推力室内壁的需求。液体火箭发动机推力室内壁材料须具备良好的耐高温、低周疲劳和导热性能,公司凭借高强高导铜合金制造的核心技术和关键装备,能够为客户持续提供性能优异的铜合金推力室内壁产品,公司已助力蓝箭航天、九州云箭、星际荣耀等关键客户完成多次试车、发射、回收,并获得成功。目前公司的铬锆铜材料推力室内壁产品已产业化,未来将进一步扩大产能并打造铜铬铌材料生产能力,巩固其行业领先地位;

股权激励目标彰显发展信心:公司于2023年12月发布股权激励计划,并于2024年3月完成首次授予登记。股权激励计划考核年度为2024-2025年,以公司2023年为基数,设定2024-2025年扣非归母净利润增速触发值分别为25%、60%,目标值分别为40%、100%。此次激励计划设定的目标增速较为乐观,有望调动公司团队积极性,提高团队凝聚力,同时也彰显了公司对下游行业及自身发展前景的信心。

投资建议

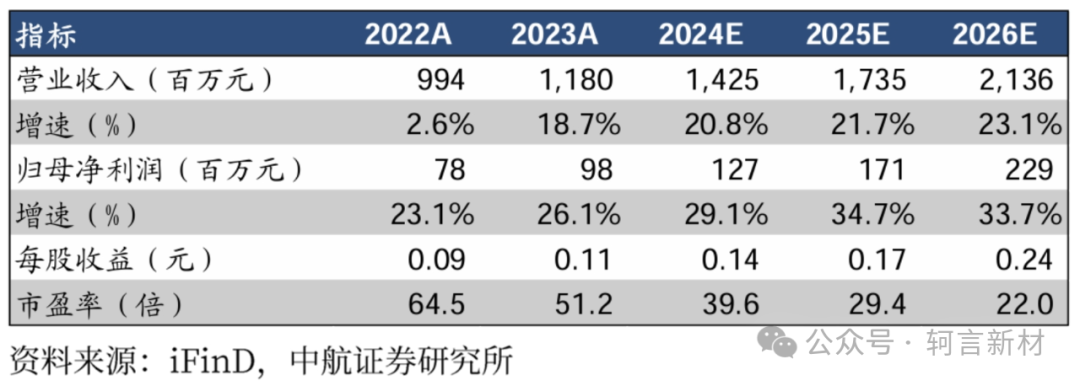

公司是我国领先的铜铬基合金研发制造平台型企业,业务发展聚焦国产替代和走向海外,为下游多个细分领域的客户提供非标个性化研发服务,抗周期属性较强,未来有望受益于商业航天、人工智能等新兴行业的景气度抬升。我们预计公司2024-2026年实现营业收入分别为14.3/ 17.4/ 21.4亿元,同比增长20.8%/ 21.7%/ 23.1%,实现归母净利润分别为1.27/ 1.71/ 2.29亿元,同比增长29.1%/ 34.7%/ 33.7%,对应PE 45X/ 33X/ 25X。首次覆盖,给予“买入”评级。

风险提示:产品价格大幅波动、项目推进不及预期、终端需求不及预期等。

盈利预测

本文数据来源如无特别说明均来自Wind资讯

中航证券新材料团队:擅长新材料和宏观周期研究,依托中航工业集团强大产业背景,研究体系重点围绕航空航天新材料、能源材料、轻量化材料及工艺等,形成赛道型产业链覆盖和跟踪,注重投研一体,形成业务层面一、二级市场协同。

邓轲(证券执业证书号: S0640521070001),中航证券研究所新材料行业首席分析师。

156-5176-6816

dengke@avicsec.com

证券研究报告名称:斯瑞新材(688102)2024H1点评:提质增效成果初显,关注商业航天进程

对外发布时间:2024年8月30日